02 cách tra cứu Hóa đơn điện tử online theo Tổng Cục Thuế? 07 Mẫu hóa đơn điện tử theo Thông tư 78?

02 cách tra cứu Hóa đơn điện tử online theo Tổng Cục Thuế?

02 cách tra cứu Hóa đơn điện tử online theo Tổng Cục Thuế như sau:

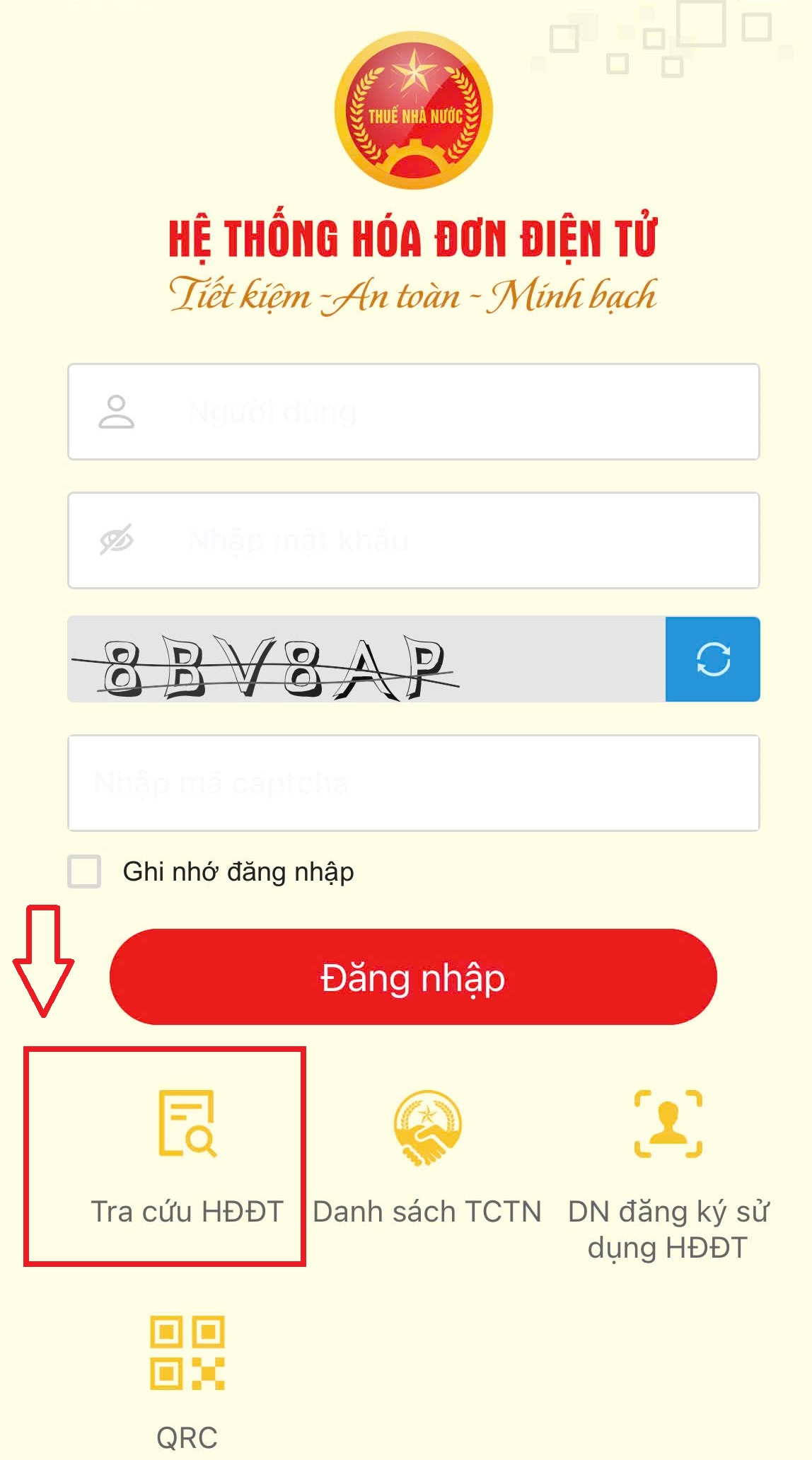

Cách 1: Qua ứng dụng Hóa Đơn Điện Tử TCT

Bước 1: Tải về Ứng dụng Hóa Đơn Điện Tử TCT được cung cấp tại tại Google Play (đối với thiết bị sử dụng hệ điều hành Android) và AppleStore (đối với thiết bị sử dụng hệ điều hành IOS).

Bước 2: Chọn Mục "Tra cứu HĐĐT"

Bước 3: Tiến hành nhập thông tin để tra cứu Hóa đơn điện tử

Nhập đầy đủ các thông tin bắt buộc có (*)

- MST người bán

- Loại hóa đơn

- Ký hiệu hóa đơn

- Số hóa đơn

- Mã catcha

-> Chọn "Tìm kiếm"

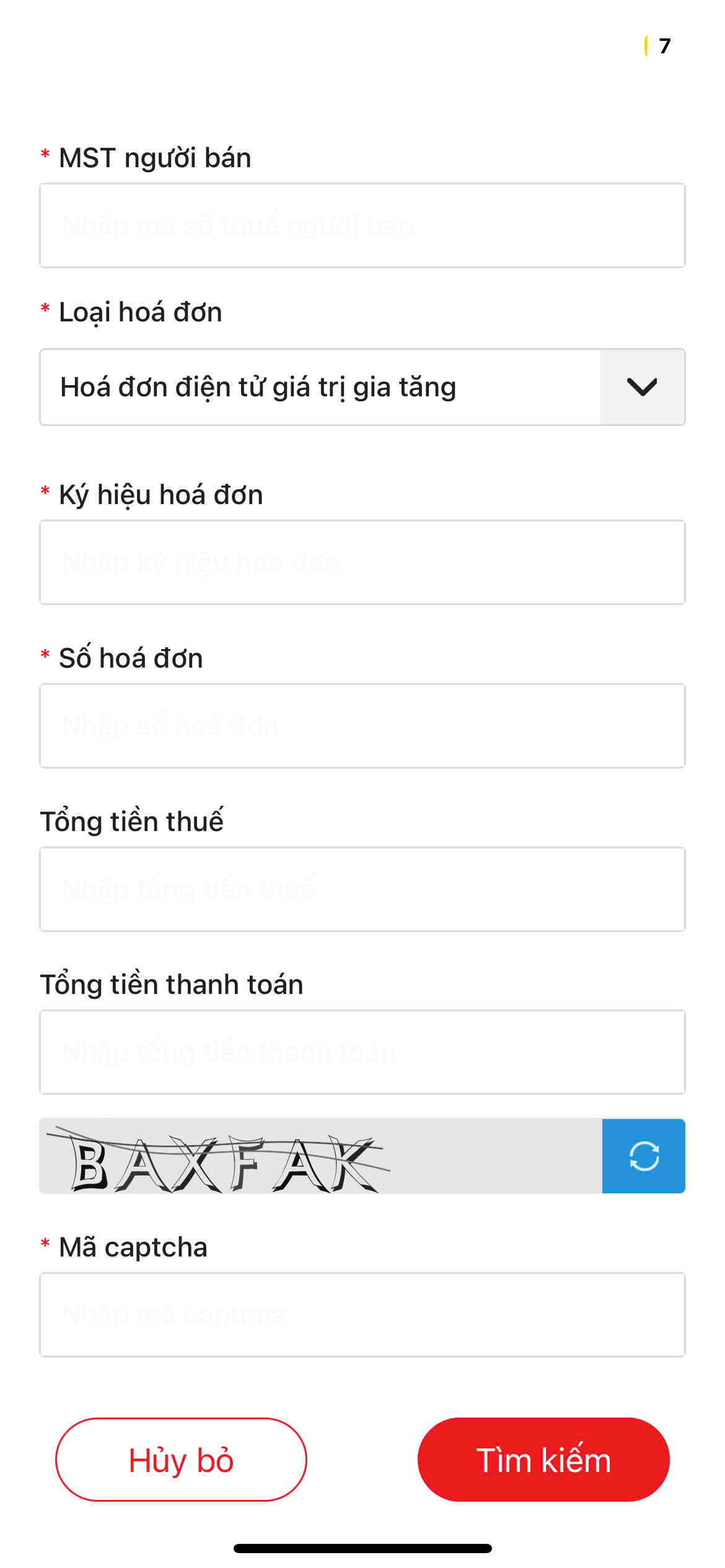

Cách 2: Qua Bộ cài Plugin Hóa đơn điện tử được cung cấp tại Cổng thông tin Hóa đơn điện tử tại địa chỉ: https://hoadondientu.gdt.gov.vn

Bước 1: Nhấp vào đường Link sau: https://hoadondientu.gdt.gov.vn/

Bước 2:

Bước 2: Tiến hành nhập thông tin để tra cứu Hóa đơn điện tử

Nhập đầy đủ các thông tin bắt buộc có (*)

- MST người bán

- Loại hóa đơn

- Ký hiệu hóa đơn

- Số hóa đơn

- Mã catcha

-> Chọn "Tìm kiếm"

Hóa đơn điện tử được định nghĩa tại khoản 2 Điều 3 Nghị định 123/2020/NĐ-CP là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế, trong đó:

(i) Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

Mã của cơ quan thuế trên hóa đơn điện tử bao gồm số giao dịch là một dãy số duy nhất do hệ thống của cơ quan thuế tạo ra và một chuỗi ký tự được cơ quan thuế mã hóa dựa trên thông tin của người bán lập trên hóa đơn.

(ii) Hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế.

>>> Xem thêm: Tổng hợp mẫu hóa đơn giá trị gia tăng TẢI

02 cách tra cứu Hóa đơn điện tử online theo Tổng Cục Thuế? 07 Mẫu hóa đơn điện tử theo Thông tư 78? (Hình từ Internet)

07 Mẫu hóa đơn điện tử theo Thông tư 78?

07 Mẫu hóa đơn điện tử theo Thông tư 78 được quy định tại Phụ lục II ban hành kèm theo Thông tư 78/2021/TT-BTC, cụ thể như sau:

STT | Mẫu tham khảo | Tên loại hóa đơn |

1 | Mẫu tham khảo số 1 | Hóa đơn bán hàng dự trữ quốc gia |

2 | Mẫu tham khảo số 2 | Hóa đơn bán tài sản công |

3 | Mẫu tham khảo số 3 | Hóa đơn điện tử giá trị gia tăng (dùng cho một số tổ chức, doanh nghiệp đặc thù) |

4 | Mẫu tham khảo số 4 | Hóa đơn điện tử giá trị gia tăng (dùng cho một số tổ chức, doanh nghiệp đặc thù thu bằng ngoại tệ) |

5 | Mẫu tham khảo số 5 | Phiếu xuất kho hàng gửi bán đại lý điện tử |

6 | Mẫu tham khảo số 6 | Hóa đơn giá trị gia tăng do Cục Thuế phát hành |

7 | Mẫu tham khảo số 7 | Hóa đơn bán hàng do Cục Thuế phát hành |

Tải về 07 Mẫu hóa đơn điện tử theo Thông tư 78

Việc bảo quản, lưu trữ hóa đơn, chứng từ được quy định như thế nào?

Việc bảo quản, lưu trữ hóa đơn, chứng từ được quy định tại Điều 6 Nghị định 123/2020/NĐ-CP, cụ thể như sau:

(1) Hóa đơn, chứng từ được bảo quản, lưu trữ đảm bảo:

(i) Tính an toàn, bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch trong suốt thời gian lưu trữ;

(ii) Lưu trữ đúng và đủ thời hạn theo quy định của pháp luật kế toán.

(2) Hóa đơn điện tử, chứng từ điện tử được bảo quản, lưu trữ bằng phương tiện điện tử.

Cơ quan, tổ chức, cá nhân được quyền lựa chọn và áp dụng hình thức bảo quản, lưu trữ hóa đơn điện tử, chứng từ điện tử phù hợp với đặc thù hoạt động và khả năng ứng dụng công nghệ.

Hóa đơn điện tử, chứng từ điện tử phải sẵn sàng in được ra giấy hoặc tra cứu được khi có yêu cầu.

(3) Hóa đơn do cơ quan thuế đặt in, chứng từ đặt in, tự in phải bảo quản, lưu trữ đúng với yêu cầu sau:

(i) Hóa đơn, chứng từ chưa lập được lưu trữ, bảo quản trong kho theo chế độ lưu trữ bảo quản chứng từ có giá.

(ii) Hóa đơn, chứng từ đã lập trong các đơn vị kế toán được lưu trữ theo quy định lưu trữ, bảo quản chứng từ kế toán.

(iii) Hóa đơn, chứng từ đã lập trong các tổ chức, hộ, cá nhân không phải là đơn vị kế toán được lưu trữ và bảo quản như tài sản riêng của tổ chức, hộ, cá nhân đó.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Danh hiệu thi đua đối với tập thể Dân quân tự vệ sẽ bao gồm những danh hiệu nào theo Thông tư 93?

- Mẫu số 1D hồ sơ yêu cầu gói thầu dịch vụ tư vấn theo Thông tư 23/2024/TT-BKHĐT thay thế Thông tư 07/2024/TT-BKHĐT?

- Có nộp tiền nhưng chưa đủ thì vẫn bị hủy kết quả trúng đấu giá biển số xe đúng không? Thời hạn quy định nộp tiền là bao lâu?

- Quy trình xét khen thưởng tập thể, cá nhân tỉnh ủy, thành ủy, đảng ủy trực thuộc Trung ương theo Quy định 13?

- Mẫu nhận xét của chi bộ đối với Đảng viên theo Hướng dẫn 04-HD/TW như thế nào? Tải về Mẫu nhận xét của chi bộ đối với Đảng viên?