Báo cáo tài chính là vì mục đích gì? Theo quy định pháp luật hiện nay thì có cần nộp báo cáo tài chính cho Tổng cục Thống kê không?

Báo cáo tài chính là vì mục đích gì?

Căn cứ theo quy định tại Điều 97 Thông tư 200/2014/TT-BTC quy định như sau:

Mục đích của Báo cáo tài chính

1. Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước và nhu cầu hữu ích của những người sử dụng trong việc đưa ra các quyết định kinh tế. Báo cáo tài chính phải cung cấp những thông tin của một doanh nghiệp về:

a) Tài sản;

b) Nợ phải trả;

c) Vốn chủ sở hữu;

d) Doanh thu, thu nhập khác, chi phí sản xuất kinh doanh và chi phí khác;

đ) Lãi, lỗ và phân chia kết quả kinh doanh;

e) Các luồng tiền.

2. Ngoài các thông tin này, doanh nghiệp còn phải cung cấp các thông tin khác trong “Bản thuyết minh Báo cáo tài chính” nhằm giải trình thêm về các chỉ tiêu đã phản ánh trên các Báo cáo tài chính tổng hợp và các chính sách kế toán đã áp dụng để ghi nhận các nghiệp vụ kinh tế phát sinh, lập và trình bày Báo cáo tài chính.

Như vậy, mục đích của Báo cáo tài chính là cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp được quy định cụ thể như trên.

Báo cáo tài chính là vì mục đích gì? Theo quy định pháp luật hiện nay thì có cần nộp báo cáo tài chính cho Tổng cục Thống kê không?

Có cần nộp báo cáo tài chính cho Tổng cục Thống kê?

Căn cứ theo quy định tại Điều 110 Thông tư 200/2014/TT-BTC quy định như sau:

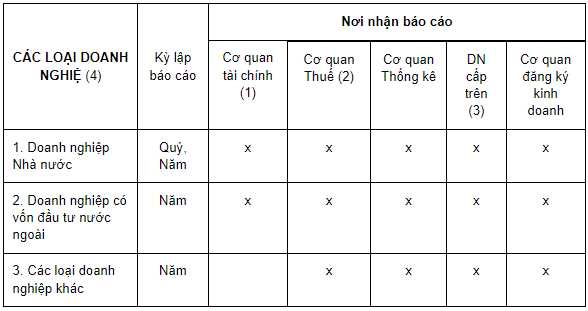

Nơi nhận Báo cáo tài chính

1. Đối với các doanh nghiệp Nhà nước đóng trên địa bàn tỉnh, thành phố trực thuộc Trung ương phải lập và nộp Báo cáo tài chính cho Sở Tài chính tỉnh, thành phố trực thuộc Trung ương. Đối với doanh nghiệp Nhà nước Trung ương còn phải nộp Báo cáo tài chính cho Bộ Tài chính (Cục Tài chính doanh nghiệp).

- Đối với các loại doanh nghiệp Nhà nước như: Ngân hàng thương mại, công ty xổ số kiến thiết, tổ chức tín dụng, doanh nghiệp bảo hiểm, công ty kinh doanh chứng khoán phải nộp Báo cáo tài chính cho Bộ Tài chính (Vụ Tài chính ngân hàng hoặc Cục Quản lý giám sát bảo hiểm).

- Các công ty kinh doanh chứng khoán và công ty đại chúng phải nộp Báo cáo tài chính cho Uỷ ban Chứng khoán Nhà nước và Sở Giao dịch chứng khoán.

2. Các doanh nghiệp phải gửi Báo cáo tài chính cho cơ quan thuế trực tiếp quản lý thuế tại địa phương. Đối với các Tổng công ty Nhà nước còn phải nộp Báo cáo tài chính cho Bộ Tài chính (Tổng cục Thuế).

3. Doanh nghiệp có đơn vị kế toán cấp trên phải nộp Báo cáo tài chính cho đơn vị kế toán cấp trên theo quy định của đơn vị kế toán cấp trên.

4. Đối với các doanh nghiệp mà pháp luật quy định phải kiểm toán Báo cáo tài chính thì phải kiểm toán trước khi nộp Báo cáo tài chính theo quy định. Báo cáo tài chính của các doanh nghiệp đã thực hiện kiểm toán phải đính kèm báo cáo kiểm toán vào Báo cáo tài chính khi nộp cho các cơ quan quản lý Nhà nước và doanh nghiệp cấp trên.

5. Cơ quan tài chính mà doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) phải nộp Báo cáo tài chính là Sở Tài chính các tỉnh, thành phố trực thuộc Trung ương nơi doanh nghiệp đăng ký trụ sở kinh doanh chính.

6. Đối với các doanh nghiệp Nhà nước sở hữu 100% vốn điều lệ, ngoài các cơ quan nơi doanh nghiệp phải nộp Báo cáo tài chính theo quy định trên, doanh nghiệp còn phải nộp Báo cáo tài chính cho các cơ quan, tổ chức được phân công, phân cấp thực hiện quyền của chủ sở hữu theo Nghị định số 99/2012/NĐ-CP và các văn bản sửa đổi, bổ sung, thay thế.

7. Các doanh nghiệp (kể cả các doanh nghiệp trong nước và doanh nghiệp có vốn đầu tư nước ngoài) có trụ sở nằm trong khu chế xuất, khu công nghiệp, khu công nghệ cao còn phải nộp Báo cáo tài chính năm cho Ban quản lý khu chế xuất, khu công nghiệp, khu công nghệ cao nếu được yêu cầu.

Theo đó, doanh nghiệp phải nộp báo cáo tài chính cho Cơ quan thống kê. Anh/chị cần liên hệ cơ quan thống kê nơi doanh nghiệp đặt trụ sở để được hướng dẫn chi tiết.

Thời hạn nộp Báo cáo tài chính hiện nay là bao lâu?

Tại Điều 109 Thông tư 200/2014/TT-BTC quy định như sau:

Thời hạn nộp Báo cáo tài chính

1. Đối với doanh nghiệp nhà nước

a) Thời hạn nộp Báo cáo tài chính quý:

- Đơn vị kế toán phải nộp Báo cáo tài chính quý chậm nhất là 20 ngày, kể từ ngày kết thúc kỳ kế toán quý; Đối với công ty mẹ, Tổng công ty Nhà nước chậm nhất là 45 ngày;

- Đơn vị kế toán trực thuộc doanh nghiệp, Tổng công ty Nhà nước nộp Báo cáo tài chính quý cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

b) Thời hạn nộp Báo cáo tài chính năm:

- Đơn vị kế toán phải nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; Đối với công ty mẹ, Tổng công ty nhà nước chậm nhất là 90 ngày;

- Đơn vị kế toán trực thuộc Tổng công ty nhà nước nộp Báo cáo tài chính năm cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

2. Đối với các loại doanh nghiệp khác

a) Đơn vị kế toán là doanh nghiệp tư nhân và công ty hợp danh phải nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; đối với các đơn vị kế toán khác, thời hạn nộp Báo cáo tài chính năm chậm nhất là 90 ngày;

b) Đơn vị kế toán trực thuộc nộp Báo cáo tài chính năm cho đơn vị kế toán cấp trên theo thời hạn do đơn vị kế toán cấp trên quy định.

Như vậy, tùy loại hình doanh nghiệp và loại báo cáo để xác định thời hạn nộp báo cáo tài chính được quy định khác nhau.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu phiếu đề cử đảng viên chính thức ở đại hội đại biểu đảng bộ cơ sở là mẫu nào? Tải về mẫu ở đâu?

- Cấm cán bộ, công chức, viên chức và người lao động không được du xuân, đi lễ hội trong giờ hành chính?

- Tuổi nghỉ hưu và chế độ về hưu trước tuổi 2025 theo Nghị định 178 về tinh giản biên chế cho cán bộ, công chức, viên chức?

- Hệ thống báo hiệu đường bộ có mấy loại? Người tham gia giao thông phải chấp hành báo hiệu đường bộ theo thứ tự ưu tiên nào?

- Nhiệm vụ quyền hạn Ủy ban Thẩm phán Tòa án quân sự trung ương? Quyết định của Ủy ban Thẩm phán phải được bao nhiêu thành viên biểu quyết tán thành?