Biên bản thanh lý TSCĐ là gì? Mẫu Biên bản thanh lý TSCĐ theo Thông tư 200 và Thông tư 133? Hướng dẫn cách lập?

Biên bản thanh lý TSCĐ là gì?

Căn cứ tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC và Phụ lục ban hành kèm theo theo Thông tư 133/2016/TT-BTC thì:

Biên bản thanh lý TSCĐ (Biên bản thanh lý tài sản cố định) là biên bản dùng để xác nhận việc thanh lý tài sản cố định và làm căn cứ để ghi giảm tài sản cố định trên sổ kế toán.

Mẫu Biên bản thanh lý TSCĐ theo Thông tư 200 và Thông tư 133? Hướng dẫn cách lập?

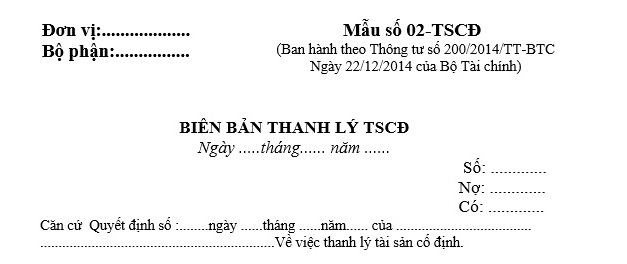

A. Mẫu Biên bản thanh lý TSCĐ theo Thông tư 200

Mẫu Biên bản thanh lý tài sản cố định theo Thông tư 200 là Mẫu số 02-TSCĐ Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC:

Tải về Mẫu Biên bản thanh lý TSCĐ theo Thông tư 200

Hướng dẫn cách lập Mẫu Biên bản thanh lý TSCĐ theo Thông tư 200

Góc trên bên trái của Biên bản thanh lý TSCĐ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Khi có quyết định về việc thanh lý TSCĐ doanh nghiệp phải thành lập Ban thanh lý TSCĐ. Thành viên Ban thanh lý TSCĐ được ghi chép ở Mục I.

Ở Mục II ghi các chỉ tiêu chung về TSCĐ có quyết định thanh lý như:

- Tên, ký hiệu TSCĐ, số hiệu, số thẻ TSCĐ, nước sản xuất, năm đưa vào sử dụng.

- Nguyên giá TSCĐ, giá trị hao mòn đã trích cộng dồn đến thời điểm thanh lý, giá trị còn lại của TSCĐ đó.

Mục III ghi kết luận của Ban thanh lý, ghi ý kiến nhận xét của Ban về việc thanh lý TSCĐ.

Mục IV, kết qủa thanh lý: Sau khi thanh lý xong căn cứ vào chứng từ tính toán tổng số chi phí thanh lý thực tế và giá trị thu hồi ghi vào dòng chi phí thanh lý và giá trị thu hồi (giá trị phụ tùng, phế liệu thu hồi tính theo giá thực tế đã bán hoặc giá bán ước tính).

Biên bản thanh lý phải do Ban thanh lý TSCĐ lập và có đầy đủ chữ ký, ghi rõ họ tên của trưởng Ban thanh lý, kế toán trưởng và giám đốc doanh nghiệp.

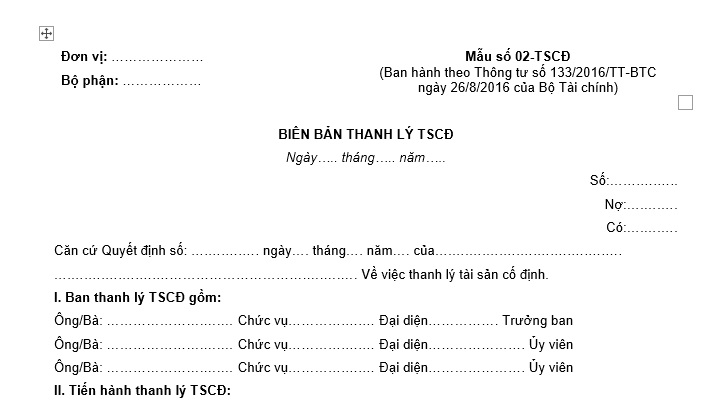

B. Mẫu Biên bản thanh lý TSCĐ theo Thông tư 133

Mẫu Biên bản thanh lý tài sản cố định theo Thông tư 133 là Mẫu số 02-TSCĐ Phụ lục ban hành kèm theo theo Thông tư 133/2016/TT-BTC:

Tải về Mẫu Biên bản thanh lý TSCĐ theo Thông tư 133

Hướng dẫn cách lập Mẫu Biên bản thanh lý TSCĐ theo Thông tư 133

Góc trên bên trái của Biên bản thanh lý TSCĐ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Khi có quyết định về việc thanh lý TSCĐ doanh nghiệp phải thành lập Ban thanh lý TSCĐ. Thành viên Ban thanh lý TSCĐ được ghi chép ở Mục I.

Ở Mục II ghi các chỉ tiêu chung về TSCĐ có quyết định thanh lý như:

- Tên, ký hiệu TSCĐ, số hiệu, số thẻ TSCĐ, nước sản xuất, năm đưa vào sử dụng.

- Nguyên giá TSCĐ, giá trị hao mòn đã trích cộng dồn đến thời điểm thanh lý, giá trị còn lại của TSCĐ đó.

Mục III ghi kết luận của Ban thanh lý, ghi ý kiến nhận xét của Ban về việc thanh lý TSCĐ.

Mục IV, kết quả thanh lý: Sau khi thanh lý xong căn cứ vào chứng từ tính toán tổng số chi phí thanh lý thực tế và giá trị thu hồi ghi vào dòng chi phí thanh lý và giá trị thu hồi (giá trị phụ tùng, phế liệu thu hồi tính theo giá thực tế đã bán hoặc giá bán ước tính).

Biên bản thanh lý phải do Ban thanh lý TSCĐ lập và có đầy đủ chữ ký, ghi rõ họ tên của trưởng Ban thanh lý, kế toán trưởng và giám đốc doanh nghiệp.

Biên bản thanh lý TSCĐ là gì? Mẫu Biên bản thanh lý TSCĐ theo Thông tư 200 và Thông tư 133? Hướng dẫn cách lập? (Hình từ Internet)

Đối tượng áp dụng Mẫu Biên bản thanh lý TSCĐ theo Thông tư 200 và Thông tư 133?

A. Mẫu Biên bản thanh lý TSCĐ theo Thông tư 200

Căn cứ tại Điều 1 Thông tư 200/2014/TT-BTC về đối tượng áp dụng:

Thông tư 200/2014/TT-BTC hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư 200/2014/TT-BTC để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

B. Mẫu Biên bản thanh lý TSCĐ theo Thông tư 133

Căn cứ tại Điều 2 Thông tư 133/2016/TT-BTC về đối tượng áp dụng

Thông tư 133/2016/TT-BTC áp dụng đối với các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã.

Doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán ... đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bài mẫu viết thư UPU lần thứ 54 năm 2025 dài 800 từ hay, chọn lọc? Tưởng tượng bạn là đại dương hãy viết 1 bức thư giải thích lý do và cách họ nên làm để chăm sóc, bảo vệ bạn thật tốt?

- Tải về Phụ lục V Nghị định 175 thay thế Nghị định 15 hướng dẫn Luật Xây dựng về quản lý hoạt động xây dựng mới nhất?

- Lễ hội Vía Bà Ngũ Hành Long Thượng ở đâu? Lễ hội Vía Bà Ngũ hành Long Thượng có phải là di sản văn hóa phi vật thể không?

- Đối tượng nào không được hưởng chính sách nghỉ hưu trước tuổi khi sắp xếp tổ chức bộ máy tại Nghị định 178?

- Mẫu lập kế hoạch kinh doanh trên excel? Tải về Mẫu kế hoạch kinh doanh hoàn chỉnh, chi tiết nhất?