Cách tra cứu hộ kinh doanh online: Mã số thuế hộ kinh doanh, Danh sách HKD và mức thuế phải nộp qua eTax Mobile?

Cách tra cứu hộ kinh doanh online: Mã số thuế hộ kinh doanh, Danh sách HKD và mức thuế phải nộp qua eTax Mobile?

Cách tra cứu hộ kinh doanh online: Mã số thuế hộ kinh doanh, Danh sách HKD và mức thuế phải nộp qua eTax Mobile cụ thể như sau:

Bước 1: Tải ứng dụng eTax Mobile

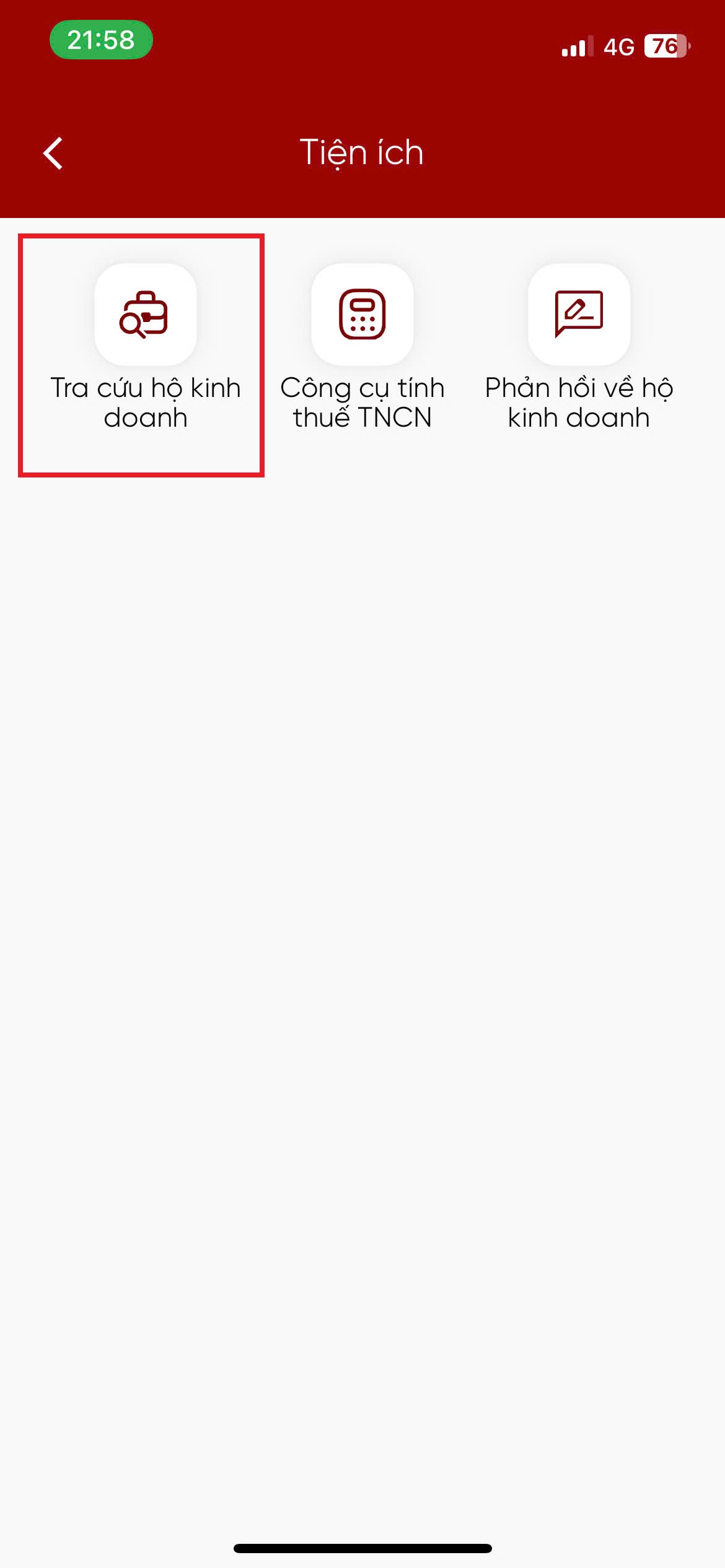

Bước 2: Chọn Mục Tiện ích

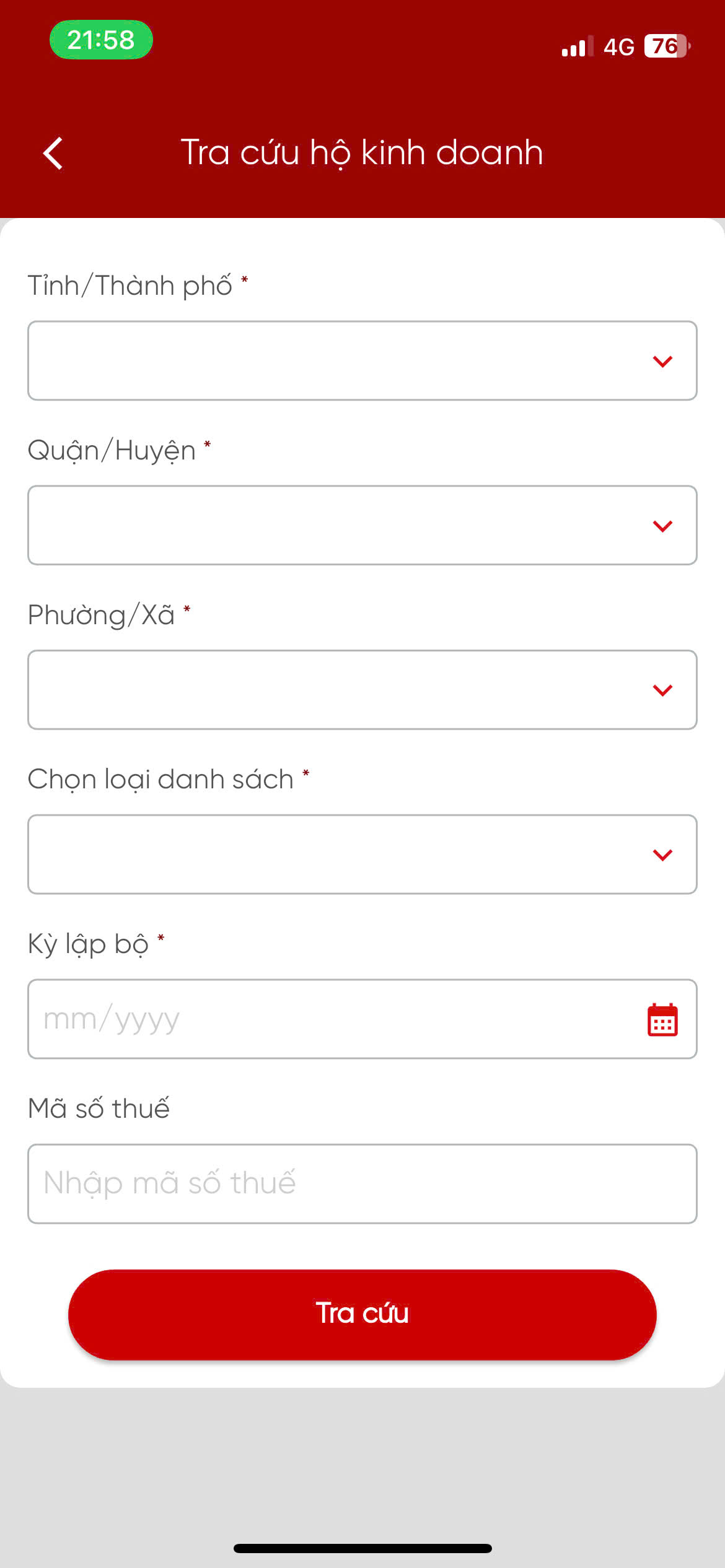

Bước 3: Chọn Mục Tra cứu Hộ kinh doanh

Bước 4: Lần lượt nhập các Thông tin có dấu (*) để tiến hành tra cứu:

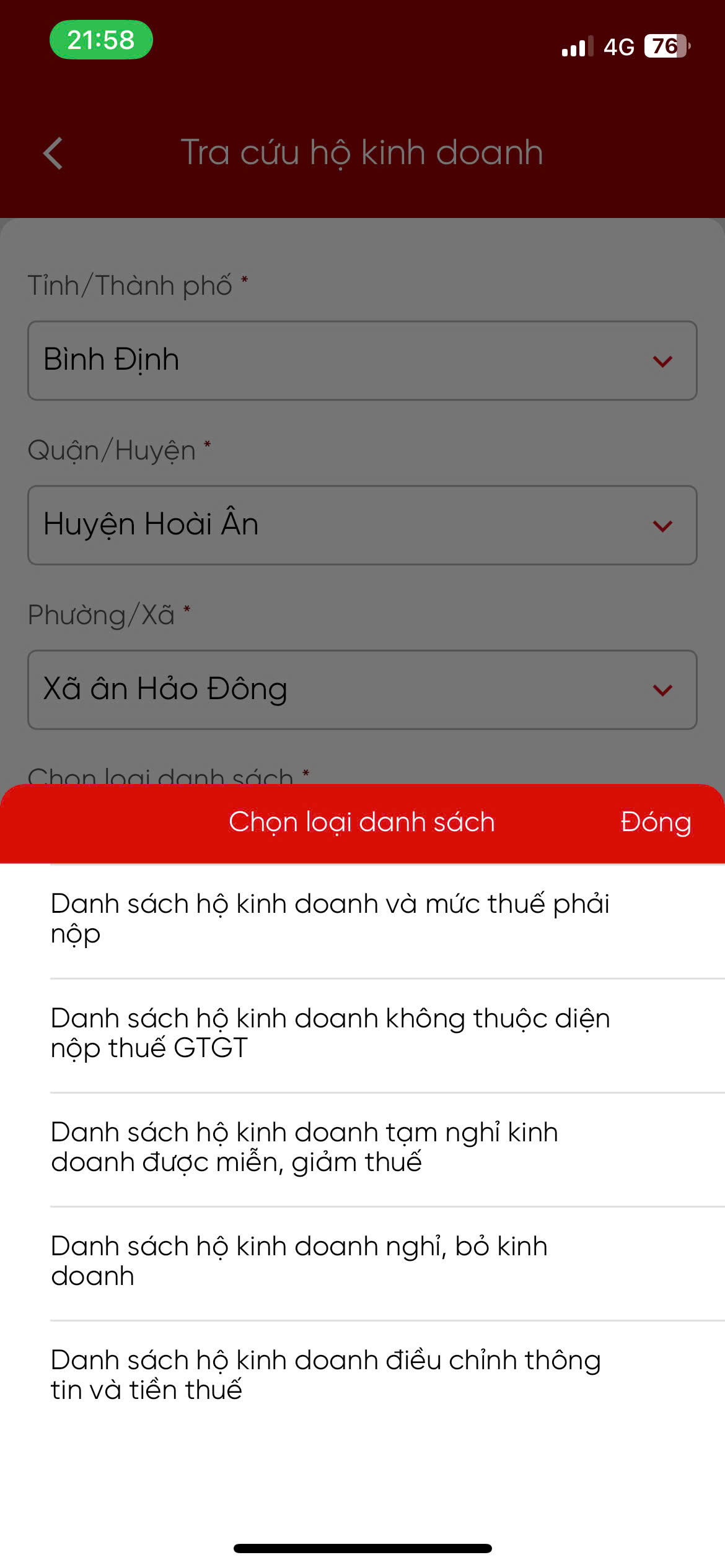

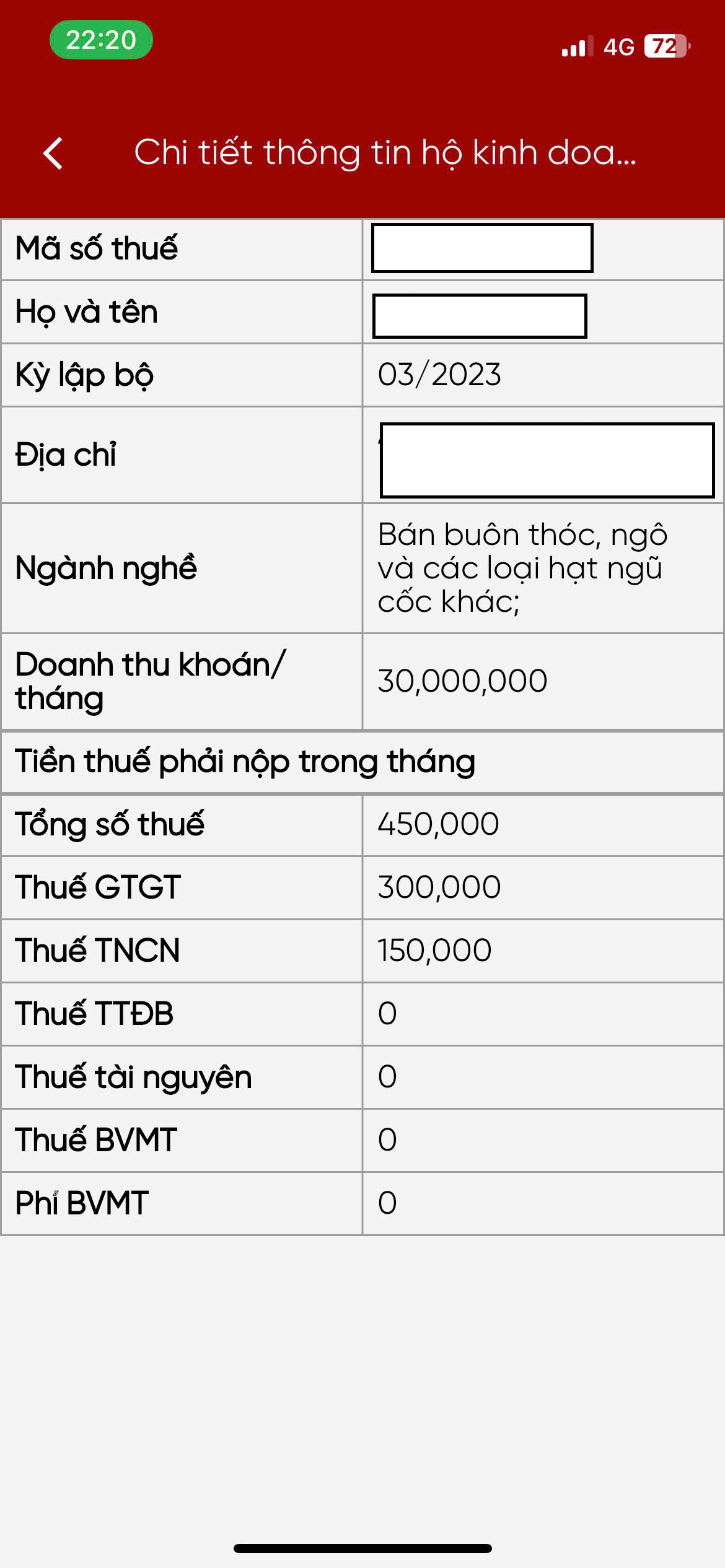

Lưu ý: đối với Mục Chọn loại Danh sách - Ứng dụng eTax Mobile sẽ hiển thị 5 loại danh sách:

- Danh sách hộ kinh doanh và mức thuế phải nộp

- Danh sách hộ kinh doanh không thuộc diện nộp thuế GTGT

- Danh sách hộ kinh doanh tạm nghỉ kinh doanh được miễn giảm thuế

- Danh sách hộ kinh doanh nghỉ, bỏ kinh doanh

- Danh sách hộ kinh doanh điều chỉnh thông tin và tiền thuế

=> Chọn Danh sách hộ kinh doanh và mức thuế phải nộp để tra cứu

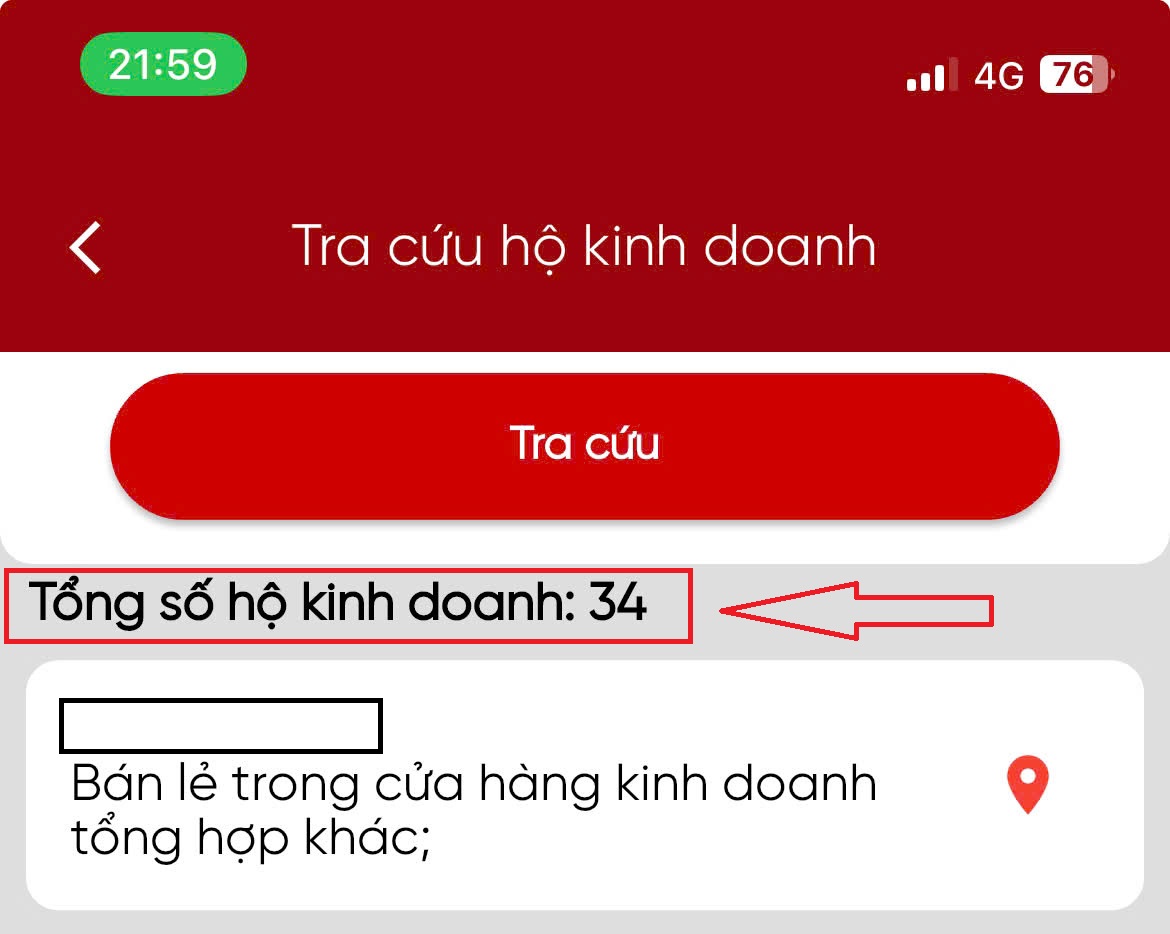

Bước 5: Bấm tra cứu để tiến hành tra cứu

Cách tra cứu hộ kinh doanh online: Mã số thuế hộ kinh doanh, Danh sách HKD và mức thuế phải nộp qua eTax Mobile? (Hình từ Internet)

Mã số thuế cấp cho hộ kinh doanh có phải mã số thuế cấp cho cá nhân người đại diện hộ gia đình không?

Căn cứ tại khoản 3 Điều 30 Luật Quản lý thuế 2019 về đối tượng đăng ký thuế và cấp mã số thuế:

Đối tượng đăng ký thuế và cấp mã số thuế

...

3. Việc cấp mã số thuế được quy định như sau:

a) Doanh nghiệp, tổ chức kinh tế, tổ chức khác được cấp 01 mã số thuế duy nhất để sử dụng trong suốt quá trình hoạt động từ khi đăng ký thuế cho đến khi chấm dứt hiệu lực mã số thuế. Người nộp thuế có chi nhánh, văn phòng đại diện, đơn vị phụ thuộc trực tiếp thực hiện nghĩa vụ thuế thì được cấp mã số thuế phụ thuộc. Trường hợp doanh nghiệp, tổ chức, chi nhánh, văn phòng đại diện, đơn vị phụ thuộc thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì mã số ghi trên giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký kinh doanh đồng thời là mã số thuế;

b) Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước;

c) Doanh nghiệp, tổ chức, cá nhân có trách nhiệm khấu trừ, nộp thuế thay được cấp mã số thuế nộp thay để thực hiện khai thuế, nộp thuế thay cho người nộp thuế;

d) Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác;

đ) Mã số thuế của doanh nghiệp, tổ chức kinh tế, tổ chức khác sau khi chuyển đổi loại hình, bán, tặng, cho, thừa kế được giữ nguyên;

e) Mã số thuế cấp cho hộ gia đình, hộ kinh doanh, cá nhân kinh doanh là mã số thuế cấp cho cá nhân người đại diện hộ gia đình, hộ kinh doanh, cá nhân kinh doanh.

Như vậy, mã số thuế cấp cho hộ gia đình là mã số thuế cấp cho cá nhân người đại diện hộ gia đình.

Việc sử dụng mã số thuế được quy định như thế nào?

Việc sử dụng mã số thuế được quy định tại Điều 35 Luật Quản lý thuế 2019, cụ thể như sau:

(1) Người nộp thuế phải ghi mã số thuế được cấp vào hóa đơn, chứng từ, tài liệu khi thực hiện các giao dịch kinh doanh; mở tài khoản tiền gửi tại ngân hàng thương mại, tổ chức tín dụng khác; khai thuế, nộp thuế, miễn thuế, giảm thuế, hoàn thuế, không thu thuế, đăng ký tờ khai hải quan và thực hiện các giao dịch về thuế khác đối với tất cả các nghĩa vụ phải nộp ngân sách nhà nước, kể cả trường hợp người nộp thuế hoạt động sản xuất, kinh doanh tại nhiều địa bàn khác nhau.

(2) Người nộp thuế phải cung cấp mã số thuế cho cơ quan, tổ chức có liên quan hoặc ghi mã số thuế trên hồ sơ khi thực hiện thủ tục hành chính theo cơ chế một cửa liên thông với cơ quan quản lý thuế.

(3) Cơ quan quản lý thuế, Kho bạc Nhà nước, ngân hàng thương mại phối hợp thu ngân sách nhà nước, tổ chức được cơ quan thuế ủy nhiệm thu thuế sử dụng mã số thuế của người nộp thuế trong quản lý thuế và thu thuế vào ngân sách nhà nước.

(4) Ngân hàng thương mại, tổ chức tín dụng khác phải ghi mã số thuế trong hồ sơ mở tài khoản và các chứng từ giao dịch qua tài khoản của người nộp thuế.

(5) Tổ chức, cá nhân khác trong việc tham gia quản lý thuế sử dụng mã số thuế đã được cấp của người nộp thuế khi cung cấp thông tin liên quan đến việc xác định nghĩa vụ thuế.

(6) Khi bên Việt Nam chi trả tiền cho tổ chức, cá nhân có hoạt động kinh doanh xuyên biên giới dựa trên nền tảng trung gian kỹ thuật số không hiện diện tại Việt Nam thì phải sử dụng mã số thuế đã cấp cho tổ chức, cá nhân này để khấu trừ, nộp thay.

(7) Khi mã số định danh cá nhân được cấp cho toàn bộ dân cư thì sử dụng mã số định danh cá nhân thay cho mã số thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thông tư 50 2024 quy định ngân hàng không gửi tin nhắn SMS thư điện tử có chứa link cho khách hàng từ ngày 1 1 2025?

- Thông tư 36/2024 quy định về tổ chức, quản lý hoạt động vận tải bằng xe ô tô và hoạt động của bến xe, bãi đỗ xe thế nào?

- Mẫu bản nhận xét đánh giá cán bộ 3 năm gần nhất? Cách viết bản nhận xét đánh giá cán bộ 3 năm gần nhất chi tiết?

- Cơ sở dữ liệu quốc gia về hoạt động xây dựng bao gồm các thông tin nào về dự án đầu tư xây dựng?

- Đu trend nhìn lên bầu trời sẽ thấy vì tinh tú có bị xử phạt hành chính không? Có bị truy cứu trách nhiệm hình sự không?