Cách tra cứu nợ thuế thu nhập cá nhân trên e Tax nhanh chóng? Hướng dẫn tra cứu nợ thuế cá nhân trên eTax Mobile?

Cách tra cứu nợ thuế thu nhập cá nhân trên e Tax nhanh chóng? Hướng dẫn tra cứu nợ thuế thu nhập cá nhân trên eTax Mobile?

Tham khảo cách tra cứu nợ thuế thu nhập cá nhân trên e Tax nhanh chóng, Hướng dẫn tra cứu nợ thuế cá nhân trên eTax Mobile dưới đây:

Cách 1: Cách tra cứu nợ thuế thu nhập cá nhân trên e Tax qua tính năng Tra cứu nghĩa vụ thuế:

Bước 1: Tải ứng dụng eTax Mobile

Bước 2: Đăng nhập ứng dụng eTax Mobile bằng cách nhập mã số thuế và mật khẩu đã đăng ký (hoặc đăng ký tài khoản nếu chưa có).

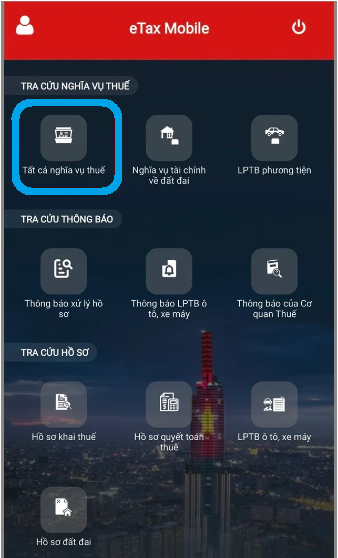

Bước 3: Chọn mục Tra cứu nghĩa vụ thuế rồi chọn Tất cả nghĩa vụ thuế và thực hiện Tra cứu.

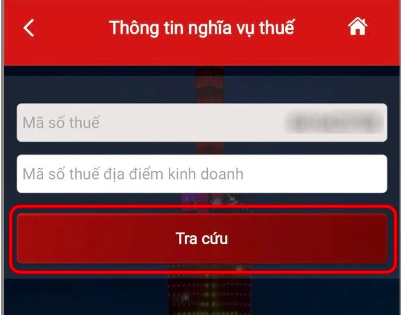

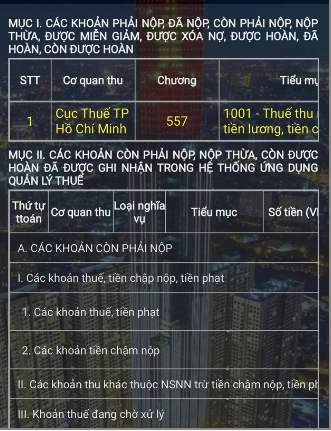

Bước 4: Chọn "Tra cứu", sau đó hệ thống sẽ trả về kết quả gồm 2 mục:

Tại đây, Hệ thống hiển thị hai mục gồm:

Mục I: Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn.

Mục II: Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế.

Cách tra cứu nợ thuế thu nhập cá nhân trên e Tax nhanh chóng? Hướng dẫn tra cứu nợ thuế cá nhân trên eTax Mobile? (hình từ internet)

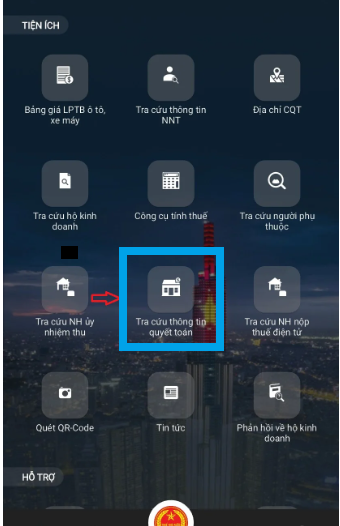

Cách 2: Tra cứu nợ thuế thu nhập cá nhân qua Ứng dụng eTax Mobile bằng tính năng Tra cứu thông tin quyết toán thuế:

Bước 1: Tải ứng dụng eTax Mobile

Bước 2: Đăng nhập ứng dụng eTax Mobile bằng cách nhập mã số thuế và mật khẩu đã đăng ký (hoặc đăng ký tài khoản nếu chưa có).

Bước 3: Tại mục “Tiện ích”, chọn mục “Tra cứu thông tin quyết toán”.

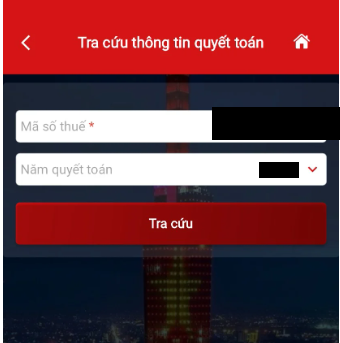

Bước 4: Chọn "Năm quyết toán thuế" muốn tra cứu nợ thuế, sau đó bấm "Tra cứu", kết quả tra cứu liên quan đến thuế thu nhập cá nhân năm tra cứu sẽ hiển thị bên dưới.

Tại Mục III: Dự kiến số thuế còn phải nộp". Bấm vào biểu tượng con mắt để xem thông tin chi tiết thông tin nợ thuế thu nhập cá nhân.

Đối tượng nào phải nộp thuế thu nhập cá nhân là gì?

Theo Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định đối tượng nộp thuế thu nhập cá nhân bao gồm:

- Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

- Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

+ Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

+ Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

- Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều 2 Luật Thuế thu nhập cá nhân 2007

Người nộp thuế có bị tính tiền chậm nộp trên số tiền nợ thuế thu nhập cá nhân trong thời gian gia hạn nộp thuế không?

Theo Điều 62 Luật Quản lý thuế 2019 quy định như sau:

Gia hạn nộp thuế

1. Việc gia hạn nộp thuế được xem xét trên cơ sở đề nghị của người nộp thuế thuộc một trong các trường hợp sau đây:

a) Bị thiệt hại vật chất, gây ảnh hưởng trực tiếp đến sản xuất, kinh doanh do gặp trường hợp bất khả kháng quy định tại khoản 27 Điều 3 của Luật này;

b) Phải ngừng hoạt động do di dời cơ sở sản xuất, kinh doanh theo yêu cầu của cơ quan có thẩm quyền làm ảnh hưởng đến kết quả sản xuất, kinh doanh.

2. Người nộp thuế thuộc trường hợp được gia hạn nộp thuế quy định tại khoản 1 Điều này được gia hạn nộp thuế một phần hoặc toàn bộ tiền thuế phải nộp.

3. Thời gian gia hạn nộp thuế được quy định như sau:

a) Không quá 02 năm kể từ ngày hết thời hạn nộp thuế đối với trường hợp quy định tại điểm a khoản 1 Điều này;

b) Không quá 01 năm kể từ ngày hết thời hạn nộp thuế đối với trường hợp quy định tại điểm b khoản 1 Điều này.

4. Người nộp thuế không bị phạt và không phải nộp tiền chậm nộp tính trên số tiền nợ thuế trong thời gian gia hạn nộp thuế.

5. Thủ trưởng cơ quan quản lý thuế quản lý trực tiếp căn cứ hồ sơ gia hạn nộp thuế để quyết định số tiền thuế được gia hạn, thời gian gia hạn nộp thuế.

Như vậy, người nộp thuế không bị phạt và không phải nộp tiền chậm nộp tính trên số tiền nợ thuế trong thời gian gia hạn nộp thuế.

05 Trường hợp được xóa nợ thuế thu nhập cá nhân?

Theo Điều 85 Luật Quản lý thuế 2019 quy định trường hợp được xóa nợ tiền thuế như sau:

(1) Doanh nghiệp, hợp tác xã bị tuyên bố phá sản đã thực hiện các khoản thanh toán theo quy định của pháp luật về phá sản mà không còn tài sản để nộp tiền thuế, tiền chậm nộp, tiền phạt.

(2) Cá nhân đã chết hoặc bị Tòa án tuyên bố là đã chết, mất năng lực hành vi dân sự mà không có tài sản, bao gồm cả tài sản được thừa kế để nộp tiền thuế, tiền chậm nộp, tiền phạt còn nợ.

(3) Các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế không thuộc trường hợp quy định tại khoản 1 và khoản 2 Điều này mà cơ quan quản lý thuế đã áp dụng biện pháp cưỡng chế quy định tại điểm g khoản 1 Điều 125 của Luật này và các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt này đã quá 10 năm kể từ ngày hết thời hạn nộp thuế nhưng không có khả năng thu hồi.

- Người nộp thuế là cá nhân, cá nhân kinh doanh, chủ hộ gia đình, chủ hộ kinh doanh, chủ doanh nghiệp tư nhân và công ty trách nhiệm hữu hạn một thành viên đã được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt quy định tại khoản này trước khi quay lại sản xuất, kinh doanh hoặc thành lập cơ sở sản xuất, kinh doanh mới thì phải hoàn trả cho Nhà nước khoản nợ tiền thuế, tiền chậm nộp, tiền phạt đã được xóa.

(4) Tiền thuế, tiền chậm nộp, tiền phạt đối với các trường hợp bị ảnh hưởng do thiên tai, thảm họa, dịch bệnh có phạm vi rộng đã được xem xét miễn tiền chậm nộp theo quy định tại khoản 8 Điều 59 của Luật này và đã được gia hạn nộp thuế theo quy định tại điểm a khoản 1 Điều 62 của Luật này mà vẫn còn thiệt hại, không có khả năng phục hồi được sản xuất, kinh doanh và không có khả năng nộp tiền thuế, tiền chậm nộp, tiền phạt.

(5) Chính phủ quy định việc phối hợp giữa cơ quan quản lý thuế và cơ quan đăng ký kinh doanh, chính quyền địa phương bảo đảm các khoản tiền thuế, tiền chậm nộp, tiền phạt đã được xóa phải được hoàn trả vào ngân sách nhà nước theo quy định tại khoản 3 Điều này trước khi cấp giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký doanh nghiệp; quy định chi tiết khoản 4 Điều này.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hành vi vi phạm pháp luật về trật tự, an toàn giao thông đường bộ là gì? Bảo đảm trật tự, an toàn giao thông đường bộ phải tuân thủ quy định gì?

- Mẫu số 04 ĐK TCT tờ khai đăng ký thuế dùng cho các nhà thầu nước ngoài, nhà thầu phụ nước ngoài/Ban Điều hành liên danh?

- Độ đèn xe gắn máy từ năm 2025 bị xử phạt bao nhiêu tiền? Độ đèn xe gắn máy có bị trừ điểm giấy phép lái xe?

- Thương mại quốc tế là gì? Các hiệp định có tác động tới thương mại quốc tế đang có hiệu lực có phải được công bố không?

- Hồ sơ, trình tự, thủ tục bổ nhiệm, cấp thẻ giám định viên tư pháp trong lĩnh vực kế hoạch và đầu tư từ 15/2/2025 ra sao?