canhan gdt gov vn đăng nhập Cổng thông tin điện tử của Tổng cục thuế thế nào? Có thể nộp thuế thông qua Cổng thông tin điện tử không?

canhan gdt gov vn đăng nhập Cổng thông tin điện tử của Tổng cục thuế thế nào?

Thuế là một khoản nộp ngân sách nhà nước bắt buộc của tổ chức, hộ gia đình, hộ kinh doanh, cá nhân theo quy định của các luật thuế. (Theo khoản 1 Điều 3 Luật Quản lý thuế 2019)

Thuế điện tử là trang thông tin điện tử của Tổng cục thuế dùng để doanh nghiệp, tổ chức cá nhân, hộ kinh doanh kê khai thuế, nộp thuế, đăng ký thuế thay đổi thông tin về thuế doanh nghiệp, mã số thuế các nhân...Có địa chỉ truy cập: https://thuedientu.gdt.gov.vn

Trang thông tin điện tử dành cho người nộp thuế là cá nhân có địa chỉ là https://canhan.gdt.gov.vn/

Dưới đây là hướng dẫn đăng nhập Cổng thông tin điện tử của Tổng cục thuế đối với cá nhân.

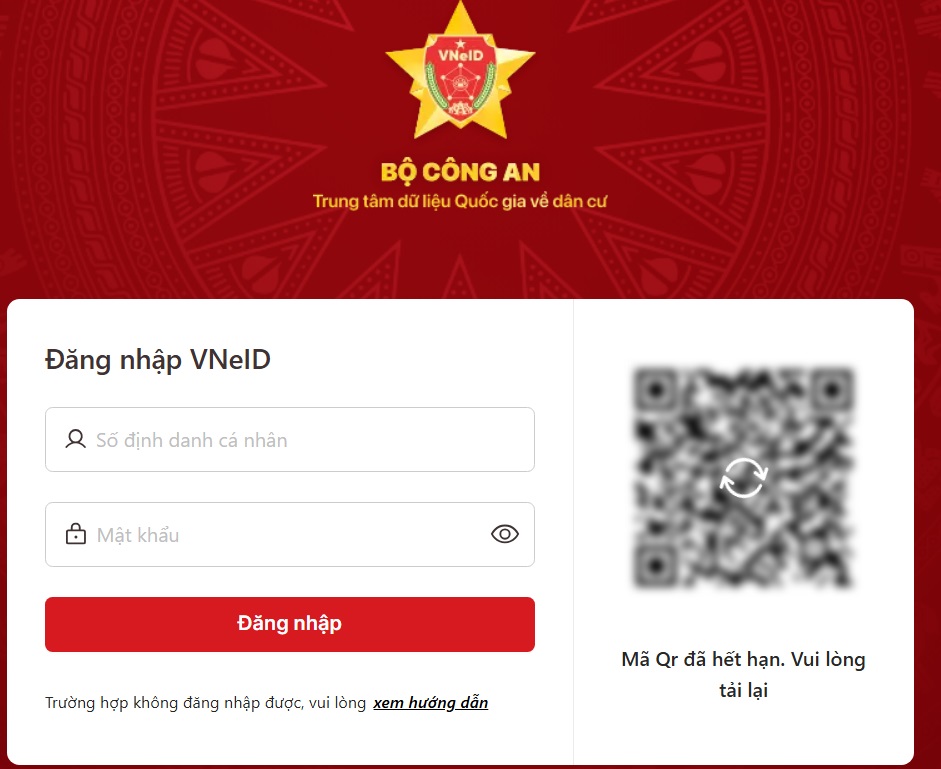

(1) Đăng nhập bằng tài khoản VneiD

Bước 1: Truy cập địa chỉ https://canhan.gdt.gov.vn/ và chọn ô đăng nhập ở góc trên cùng bên phải.

Bước 2: Chọn đăng nhập bằng tài khoản định danh điện tử

Bước 3: Đăng nhập bằng tài khoản mật khẩu của cá nhân hoặc quét mã QR bằng ứng dụng VNeID để đăng nhập.

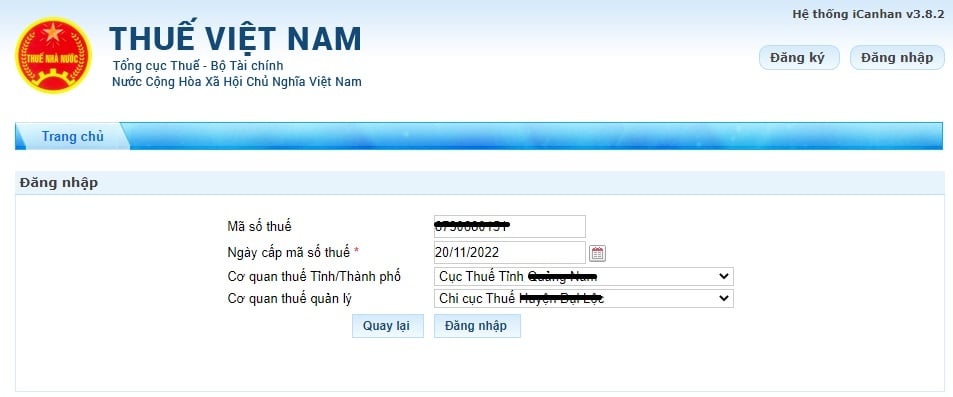

(2) Đăng nhập bằng tài khoản Thuế điện tử cá nhân

Bước 1: Truy cập địa chỉ https://canhan.gdt.gov.vn/ và Chọn ô đăng nhập ở góc trên cùng bên phải.

Bước 2: Chọn đăng nhập bằng tài khoản Thuế điện tử

Bước 3: Nhập Mã số thuế cá nhân và mã kiểm tra bên phía bên phải. Sau đó nhấn Tiếp tục.

Bước 4: Điền đầy đủ và chính xác các thông tin:

- Ngày cấp mã số thuế;

- Cơ quan thuế Tỉnh/Thành phố;

- Cơ quan thuế quản lý.

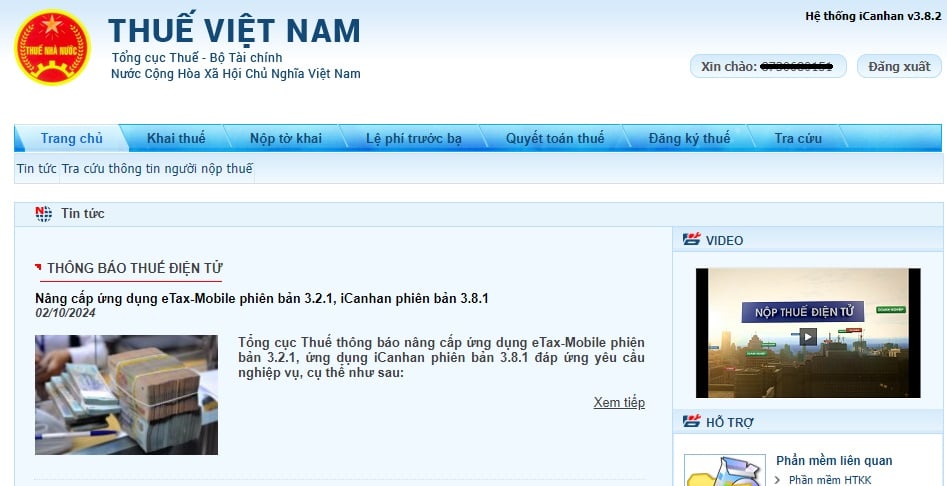

Bước 5: Nhấn Đăng nhập - Đăng nhập thành công sẽ xuất hiện giao diện như sau:

Trên đây là hướng dẫn cách đăng nhập Cổng thông tin điện tử của Tổng cục thuế có thể tham khảo!

canhan gdt gov vn đăng nhập Cổng thông tin điện tử của Tổng cục thuế thế nào? Có thể nộp thuế thông qua Cổng thông tin điện tử không? (Hình từ Internet)

Có thể nộp thuế thông qua Cổng thông tin điện tử của Tổng cục thuế không?

Theo khoản 1 Điều 3 Thông tư 19/2021/TT-BTC thì giao dịch thuế điện tử là các giao dịch được các cơ quan, tổ chức, cá nhân thực hiện bằng phương thức điện tử.

Căn cứ khoản 2 Điều 4 Thông tư 19/2021/TT-BTC quy định như sau:

Nguyên tắc giao dịch thuế điện tử

1. Người nộp thuế thực hiện giao dịch thuế điện tử phải có khả năng truy cập và sử dụng mạng Internet, có địa chỉ thư điện tử, có chữ ký số theo quy định tại Điều 7 Thông tư này hoặc có số điện thoại di động được một công ty viễn thông ở Việt Nam cấp (đối với cá nhân chưa được cấp chứng thư số) đã đăng ký sử dụng để giao dịch với cơ quan thuế trừ trường hợp người nộp thuế lựa chọn phương thức nộp thuế điện tử theo quy định tại điểm đ khoản 2 Điều này thực hiện theo quy định của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán.

2. Người nộp thuế có thể lựa chọn các phương thức sau đây để thực hiện giao dịch thuế điện tử thông qua:

a) Cổng thông tin điện tử của Tổng cục Thuế.

b) Cổng dịch vụ công quốc gia, Cổng thông tin điện tử của Bộ Tài chính đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

c) Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền khác (trừ điểm b khoản này) đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

d) Tổ chức cung cấp dịch vụ T-VAN được Tổng cục Thuế chấp nhận kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

đ) Dịch vụ thanh toán điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán để thực hiện nộp thuế điện tử.

...

Theo đó, cá nhân nộp thuế có thể lựa chọn thực hiện giao dịch thuế điện tử thông qua 05 phương thức sau:

(1) Cổng thông tin điện tử của Tổng cục Thuế.

(2) Cổng dịch vụ công quốc gia, Cổng thông tin điện tử của Bộ Tài chính đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

(3) Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền khác (trừ phương thức (2)) đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

(4) Tổ chức cung cấp dịch vụ T-VAN được Tổng cục Thuế chấp nhận kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

(5) Dịch vụ thanh toán điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán để thực hiện nộp thuế điện tử.

Như vậy, cá nhân hoàn toàn có thể nộp thuế thông qua Cổng thông tin điện tử của Tổng cục thuế.

Mỗi cá nhân có tối đa bao nhiêu tài khoản giao dịch thuế điện tử?

Căn cứ theo khoản 4 Điều 3 Thông tư 19/2021/TT-BTC thì tài khoản giao dịch thuế điện tử là tên và mật khẩu đăng nhập vào Cổng thông tin điện tử của Tổng cục Thuế khi thực hiện các giao dịch thuế điện tử được cơ quan thuế cấp cho người nộp thuế.

Tài khoản giao dịch thuế điện tử bao gồm 01 tài khoản chính và tối đa không quá 10 tài khoản phụ. Tài khoản chính được cơ quan thuế cấp cho người nộp thuế. Tài khoản phụ do người nộp thuế tự đăng ký thông qua tài khoản chính để phân quyền thực hiện theo từng dịch vụ thuế điện tử.

Như vậy, mỗi cá nhân chỉ được đăng ký tối đa 11 tài khoản giao dịch thuế điện tử trong đó 01 tài khoản chính được cơ quan thuế cấp và 10 tài khoản phụ do cá nhân tự đăng ký thông qua tài khoản chính để phân quyền thực hiện theo từng dịch vụ thuế điện tử.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thông tư 50 2024 quy định ngân hàng không gửi tin nhắn SMS thư điện tử có chứa link cho khách hàng từ ngày 1 1 2025?

- Thông tư 36/2024 quy định về tổ chức, quản lý hoạt động vận tải bằng xe ô tô và hoạt động của bến xe, bãi đỗ xe thế nào?

- Mẫu bản nhận xét đánh giá cán bộ 3 năm gần nhất? Cách viết bản nhận xét đánh giá cán bộ 3 năm gần nhất chi tiết?

- Cơ sở dữ liệu quốc gia về hoạt động xây dựng bao gồm các thông tin nào về dự án đầu tư xây dựng?

- Đu trend nhìn lên bầu trời sẽ thấy vì tinh tú có bị xử phạt hành chính không? Có bị truy cứu trách nhiệm hình sự không?