Công ty Mua bán nợ Việt Nam có được sử dụng tài sản mua để thực hiện góp vốn hợp tác kinh doanh không?

- Công ty Mua bán nợ Việt Nam có được sử dụng tài sản mua để thực hiện góp vốn hợp tác kinh doanh không?

- Khi sử dụng tài sản mua theo chỉ định để góp vốn hợp tác kinh doanh thì có cần phê duyệt phương án đầu tư không?

- Nguồn thu từ việc sử dụng tài sản mua theo chỉ định để góp vốn hợp tác kinh doanh được hạch toán thế nào?

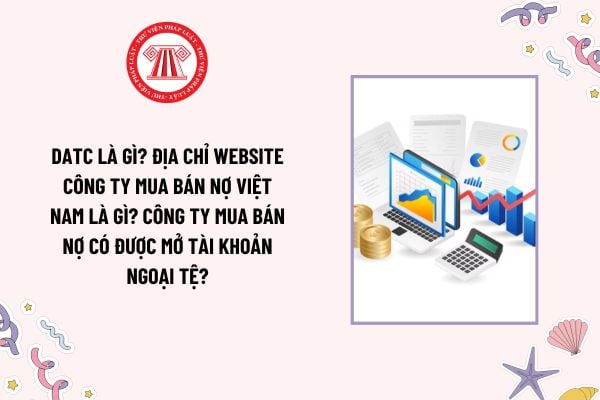

Công ty Mua bán nợ Việt Nam có được sử dụng tài sản mua để thực hiện góp vốn hợp tác kinh doanh không?

Công ty Mua bán nợ Việt Nam sử dụng tài sản mua để góp vốn (Hình từ Internet)

Căn cứ khoản 1 Điều 13 Thông tư 62/2021/TT-BTC quy định về các hình thức xử lý tài sản mua và tài sản tiếp nhận như sau:

Quản lý tài sản mua và tài sản tiếp nhận

1. Các hình thức xử lý tài sản:

a) Chuyển nhượng tài sản (bao gồm cả dự án đã mua, tiếp nhận theo chỉ định);

b) Dùng tài sản (bao gồm cả tài sản đã mua, tiếp nhận theo chỉ định) để hợp tác kinh doanh, góp vốn cổ phần, liên doanh, liên kết;

c) Quản lý, đầu tư để khai thác, bán, cho thuê tài sản (bao gồm cả dự án đã mua, tiếp nhận theo chỉ định).

Theo đó, các hình thức xử lý tài sản mua của Công ty Mua bán nợ Việt Nam bao gồm:

- Chuyển nhượng tài sản (bao gồm cả dự án đã mua theo chỉ định);

- Dùng tài sản (bao gồm cả tài sản đã mua theo chỉ định) để hợp tác kinh doanh, góp vốn cổ phần, liên doanh, liên kết;

- Quản lý, đầu tư để khai thác, bán, cho thuê tài sản (bao gồm cả dự án đã mua theo chỉ định).

Trong số các hình thức xử lý tài sản trên, sử dụng tài sản mua để thực hiện góp vốn hợp tác kinh doanh là một trong các hình thức xử lý tài sản của Công ty Mua bán nợ Việt Nam.

Khi sử dụng tài sản mua theo chỉ định để góp vốn hợp tác kinh doanh thì có cần phê duyệt phương án đầu tư không?

Tại khoản 2 Điều 13 Thông tư 62/2021/TT-BTC quy định về nguyên tắc xử lý tài sản như sau:

Quản lý tài sản mua và tài sản tiếp nhận

...

2. Nguyên tắc xử lý tài sản (bao gồm cả dự án đã mua, tiếp nhận theo chỉ định):

a) Tài sản phải được đánh giá lại giá trị thông qua tổ chức tư vấn có chức năng thẩm định giá theo quy định của pháp luật về quản lý, sử dụng vốn nhà nước đầu tư vào sản xuất kinh doanh tại doanh nghiệp, làm cơ sở để xử lý theo quy định tại khoản 1 Điều này.

Trường hợp sử dụng tài sản, dự án để hợp tác kinh doanh, góp vốn cổ phần, liên doanh, liên kết thì giá trị góp vốn thực hiện theo nguyên tắc đồng thuận giữa các bên nhưng không thấp hơn giá trị được tổ chức tư vấn định giá lại;

b) Tổ chức bán đấu giá công khai, chào giá cạnh tranh hoặc thỏa thuận trực tiếp theo đúng quy định của pháp luật.

Trường hợp chuyển nhượng quyền sử dụng đất, Công ty thực hiện theo quy định của pháp luật về đất đai;

...

d) Đối với tài sản mua, tiếp nhận theo chỉ định, DATC căn cứ phương án mua, bán, xử lý tài sản chỉ định đã được cấp có thẩm quyền phê duyệt (nếu có) và các hình thức, nguyên tắc xử lý tài sản quy định tại khoản 1 Điều này và điểm a, điểm b, điểm c khoản này để xử lý.

Căn cứ quy định trên, khi sử dụng tài sản mua theo chỉ định để góp vốn hợp tác kinh doanh thì Công ty Mua bán nợ Việt Nam phải căn cứ phương án xử lý tài sản chỉ định đã được cấp có thẩm quyền phê duyệt.

Bên cạnh đó, Công ty Mua bán nợ Việt Nam còn phải tuân thủ các nguyên tắc xử lý tài sản theo quy định tại khoản 2 Điều 13 Thông tư 62/2021/TT-BTC.

Nguồn thu từ việc sử dụng tài sản mua theo chỉ định để góp vốn hợp tác kinh doanh được hạch toán thế nào?

Căn cứ khoản 3 Điều 13 Thông tư 62/2021/TT-BTC quy định như sau:

Quản lý tài sản mua và tài sản tiếp nhận

...

3. Hạch toán nguồn thu xử lý tài sản

a) Đối với tài sản mua theo thỏa thuận (bao gồm tài sản nhận bù trừ nợ) và chỉ định:

- Số tiền thu được từ bán tài sản, cho thuê tài sản là doanh thu của Công ty.

- Giá trị tài sản góp vốn cổ phần, góp vốn liên doanh, liên kết, hợp tác kinh doanh là khoản đầu tư của Công ty, được hạch toán theo quy định. Phân chênh lệch đánh giá lại giữa giá trị sổ sách và giá trị tài sản đưa đi góp vốn được xử lý theo quy định hiện hành đối với doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ.

Theo đó, giá trị tài sản góp vốn hợp tác kinh doanh từ việc sử dụng tài sản mua theo chỉ định được xác định là khoản đầu tư của Công ty Mua bán nợ Việt Nam, được hạch toán theo quy định.

Phần chênh lệch đánh giá lại giữa giá trị sổ sách và giá trị tài sản đưa đi góp vốn được xử lý theo quy định hiện hành đối với doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thiết bị ghi nhận hình ảnh người lái xe là gì? Loại xe ô tô nào phải lắp thiết bị giám sát hành trình trên xe?

- Đèn vàng có ý nghĩa gì? Đèn vàng mà Cảnh sát giao thông ra hiệu được đi thì có được đi tiếp không?

- Tiêu chuẩn định mức sử dụng xe ô tô phục vụ lễ tân nhà nước theo Nghị định 72 được quy định thế nào?

- Đảng viên thực hiện ghi giấy giới thiệu sinh hoạt đảng có được dùng dùng mực đỏ và bút chì hay không?

- Mẫu biên bản mở hồ sơ đề xuất về tài chính đối với gói thầu áp dụng phương thức một giai đoạn 2 túi hồ sơ theo Thông tư 23?