Doanh nghiệp có bắt buộc phải áp dụng mẫu Phiếu nhập kho do Bộ Tài chính ban hành hay không? Mục đích của việc lập Phiếu nhập kho là gì? Hướng dẫn cách lập?

Doanh nghiệp có bắt buộc phải áp dụng mẫu Phiếu nhập kho do Bộ Tài chính ban hành hay không?

Căn cứ tại Điều 117 Thông tư 200/2014/TT-BTC về hệ thống biểu mẫu chứng từ kế toán:

Hệ thống biểu mẫu chứng từ kế toán

1. Các loại chứng từ kế toán tại phụ lục 3 Thông tư này đều thuộc loại hướng dẫn. Doanh nghiệp được chủ động xây dựng, thiết kế biểu mẫu chứng từ kế toán phù hợp với đặc điểm hoạt động và yêu cầu quản lý của mình nhưng phải đáp ứng được các yêu cầu của Luật kế toán và đảm bảo nguyên tắc rõ ràng, minh bạch, kịp thời, dễ kiểm tra, kiểm soát và đối chiếu.

2. Trường hợp không tự xây dựng và thiết kế biểu mẫu chứng từ cho riêng mình, doanh nghiệp có thể áp dụng hệ thống biểu mẫu và hướng dẫn nội dung ghi chép chứng từ kế toán theo hướng dẫn Phụ lục 3 Thông tư này.

3. Các doanh nghiệp có các nghiệp vụ kinh tế, tài chính đặc thù thuộc đối tượng điều chỉnh của các văn bản pháp luật khác thì áp dụng theo quy định về chứng từ tại các văn bản đó.

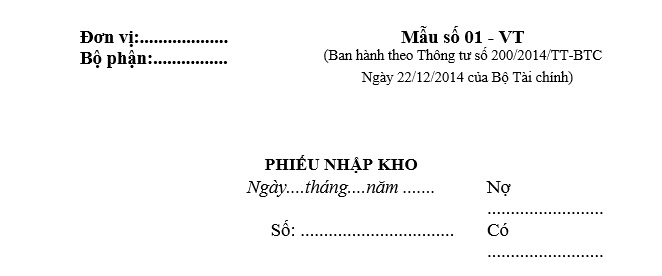

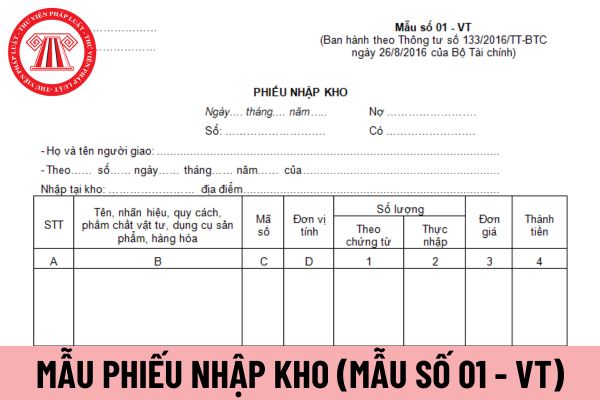

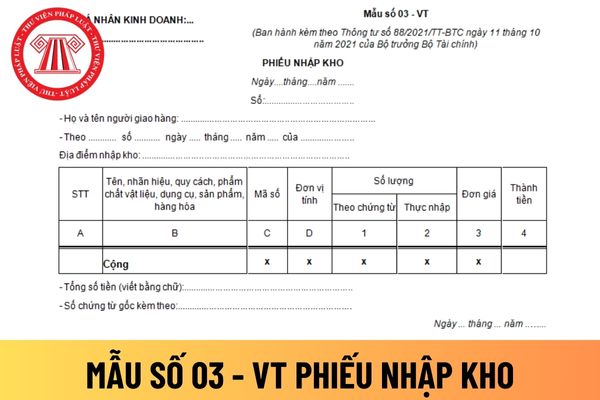

Đồng thời, Mẫu Phiếu nhập kho là Mẫu số 01 - VT Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Theo đó, mẫu Phiếu nhập kho - Mẫu số 01 - VT Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC là mẫu hướng dẫn.

Doanh nghiệp được chủ động xây dựng, thiết kế mẫu Phiếu nhập kho phù hợp với đặc điểm hoạt động và yêu cầu quản lý của mình nhưng phải đáp ứng được các yêu cầu của Luật kế toán và đảm bảo nguyên tắc rõ ràng, minh bạch, kịp thời, dễ kiểm tra, kiểm soát và đối chiếu.

Trường hợp không tự xây dựng và thiết kế mẫu Phiếu nhập kho cho riêng mình, doanh nghiệp có thể áp dụng mẫu Phiếu nhập kho - Mẫu số 01 - VT Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Lưu ý số 1: Các doanh nghiệp có các nghiệp vụ kinh tế, tài chính đặc thù thuộc đối tượng điều chỉnh của các văn bản pháp luật khác thì áp dụng theo quy định về chứng từ tại các văn bản đó.

Lưu ý số 2: Về đối tượng sử dụng Mẫu Phiếu nhập kho - Mẫu số 01 - VT Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC:

Theo quy định tại Điều 1 Thông tư 200/2014/TT-BTC hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư 200/2014/TT-BTC để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

Tải về mẫu Phiếu nhập kho.

Doanh nghiệp có bắt buộc phải áp dụng mẫu Phiếu nhập kho do Bộ Tài chính ban hành hay không? (Hình từ Internet)

Mục đích của việc lập Phiếu nhập kho là gì?

Mục đích của việc lập Phiếu nhập kho được quy định tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

Là nhằm xác nhận số lượng vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá nhập kho làm căn cứ ghi Thẻ kho, thanh toán tiền hàng, xác định trách nhiệm với người có liên quan và ghi sổ kế toán.

Hướng dẫn cách lập Phiếu nhập kho?

Hướng dẫn cách lập Phiếu nhập kho được quy định tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

(1) Góc trên bên trái của Phiếu nhập kho phải ghi rõ tên của đơn vị (hoặc đóng dấu đơn vị), bộ phận nhập kho. Phiếu nhập kho áp dụng trong các trường hợp nhập kho vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá mua ngoài, tự sản xuất, thuê ngoài gia công chế biến, nhận góp vốn, hoặc thừa phát hiện trong kiểm kê.

(2) Khi lập phiếu nhập kho phải ghi rõ số phiếu nhập và ngày, tháng, năm lập phiếu, họ tên người giao vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá, số hoá đơn hoặc lệnh nhập kho, tên kho, địa điểm kho nhập.

(3) Cột A, B, C, D: Ghi số thứ tự, tên, nhãn hiệu, qui cách, phẩm chất, mã số và đơn vị tính của vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá.

(4) Cột 1: Ghi số lượng theo chứng từ (hoá đơn hoặc lệnh nhập).

(5) Cột 2: Thủ kho ghi số lượng thực nhập vào kho.

(6) Cột 3, 4: Do kế toán ghi đơn giá (giá hạch toán hoặc giá hoá đơn,... tuỳ theo qui định của từng đơn vị) và tính ra số tiền của từng thứ vật tư, dụng cụ, sản phẩm, hàng hoá thực nhập.

(7) Dòng cộng: Ghi tổng số tiền của các loại vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá nhập cùng một phiếu nhập kho.

(8) Dòng số tiền viết bằng chữ: Ghi tổng số tiền trên Phiếu nhập kho bằng chữ.

Lưu ý số 3: Phiếu nhập kho do bộ phận mua hàng hoặc bộ phận sản xuất lập thành 2 liên (đối với vật tư, hàng hoá mua ngoài) hoặc 3 liên (đối với vật tư tự sản xuất) (đặt giấy than viết 1 lần), và người lập phiếu ký (ghi rõ họ tên), người giao hàng mang phiếu đến kho để nhập vật tư, dụng cụ, sản phẩm, hàng hoá.

Lưu ý số 4: Nhập kho xong thủ kho ghi ngày, tháng, năm nhập kho và cùng người giao hàng ký vào phiếu, thủ kho giữ liên 2 để ghi vào thẻ kho và sau đó chuyển cho phòng kế toán để ghi sổ kế toán và liên 1 lưu ở nơi lập phiếu, liên 3 (nếu có) người giao hàng giữ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu số 01B Báo cáo thẩm định kế hoạch tổng thể lựa chọn nhà thầu Thông tư 22/2024 mới áp dụng từ 2025 ra sao?

- Mẫu Kế hoạch thành lập công ty tư nhân mới nhất? Tải mẫu? Hồ sơ, thủ tục thành lập công ty tư nhân?

- Mẫu Tờ trình đề nghị phê duyệt kết quả lựa chọn nhà thầu qua mạng Phụ lục 5A Thông tư 22/2024 ra sao?

- Những bài phát biểu khai trương công ty, cửa hàng hay ngắn gọn? Bài phát biểu khai trương của lãnh đạo?

- Văn khấn cúng Ngọc Hoàng mùng 9 Tết 2025, cúng vía Trời? Cúng mùng 9 tháng giêng là cúng gì? Mùng 9 Tết 2025 là ngày mấy dương lịch?