Doanh nghiệp tư nhân nộp báo cáo tài chính trong thời hạn tối đa là bao nhiêu? Cơ quan tiếp nhận báo cáo là cơ quan nào?

Báo cáo tài chính được lập dựa trên nguyên tắc nào?

Căn cứ Điều 108 Thông tư 200/2014/TT-BTC, nguyên tắc lập báo cáo tài chính trong trường hợp có thay đổi đơn vị tiền tệ trong kế toán được quy định cụ thể như sau:

"Điều 108. Nguyên tắc lập Báo cáo tài chính khi thay đổi đơn vị tiền tệ trong kế toán

1. Khi thay đổi đơn vị tiền tệ kế toán, tại kỳ đầu tiên kể từ khi thay đổi, kế toán thực hiện chuyển đổi số dư sổ kế toán sang đơn vị tiền tệ trong kế toán mới theo tỷ giá chuyển khoản của một ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch tại ngày thay đổi đơn vị tiền tệ trong kế toán.

2. Tỷ giá áp dụng đối với thông tin so sánh (cột kỳ trước) trên Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ:

Khi trình bày thông tin so sánh trên báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ của kỳ có sự thay đổi đơn vị tiền tệ trong kế toán, đơn vị áp dụng tỷ giá chuyển khoản bình quân kỳ trước liền kề với kỳ thay đổi (nếu tỷ giá bình quân xấp xỉ tỷ giá thực tế).

3. Khi thay đổi đơn vị tiền tệ trong kế toán, doanh nghiệp phải trình bày rõ trên Bản thuyết minh Báo cáo tài chính lý do thay đổi đơn vị tiền tệ trong kế toán và những ảnh hưởng (nếu có) đối với Báo cáo tài chính do việc thay đổi đơn vị tiền tệ trong kế toán."

Thời hạn nộp báo cáo tài chính

Doanh nghiệp tư nhân nộp báo cáo tài chính trong thời hạn tối đa là bao nhiêu?

Căn cứ Điều 109 Thông tư 200/2014/TT-BTC có quy định về thời hạn nộp báo cáo tài chính như sau:

"Điều 109. Thời hạn nộp Báo cáo tài chính

1. Đối với doanh nghiệp nhà nước

a) Thời hạn nộp Báo cáo tài chính quý:

- Đơn vị kế toán phải nộp Báo cáo tài chính quý chậm nhất là 20 ngày, kể từ ngày kết thúc kỳ kế toán quý; Đối với công ty mẹ, Tổng công ty Nhà nước chậm nhất là 45 ngày;

- Đơn vị kế toán trực thuộc doanh nghiệp, Tổng công ty Nhà nước nộp Báo cáo tài chính quý cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

b) Thời hạn nộp Báo cáo tài chính năm:

- Đơn vị kế toán phải nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; Đối với công ty mẹ, Tổng công ty nhà nước chậm nhất là 90 ngày;

- Đơn vị kế toán trực thuộc Tổng công ty nhà nước nộp Báo cáo tài chính năm cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

2. Đối với các loại doanh nghiệp khác

a) Đơn vị kế toán là doanh nghiệp tư nhân và công ty hợp danh phải nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; đối với các đơn vị kế toán khác, thời hạn nộp Báo cáo tài chính năm chậm nhất là 90 ngày;

b) Đơn vị kế toán trực thuộc nộp Báo cáo tài chính năm cho đơn vị kế toán cấp trên theo thời hạn do đơn vị kế toán cấp trên quy định."

Theo quy định trên, trường hợp doanh nghiệp bạn là doanh nghiệp tư nhân thì thời hạn nộp báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm.

Doanh nghiệp tư nhân nộp báo cáo tài chính tại cơ quan nào?

Căn cứ Điều 110 Thông tư 200/2014/TT-BTC có quy định về nơi nhận báo cáo tài chính như sau:

Điều 110. Nơi nhận Báo cáo tài chính

- Đối với các loại doanh nghiệp Nhà nước như: Ngân hàng thương mại, công ty xổ số kiến thiết, tổ chức tín dụng, doanh nghiệp bảo hiểm, công ty kinh doanh chứng khoán phải nộp Báo cáo tài chính cho Bộ Tài chính (Vụ Tài chính ngân hàng hoặc Cục Quản lý giám sát bảo hiểm).

- Các công ty kinh doanh chứng khoán và công ty đại chúng phải nộp Báo cáo tài chính cho Uỷ ban Chứng khoán Nhà nước và Sở Giao dịch chứng khoán.

2. Các doanh nghiệp phải gửi Báo cáo tài chính cho cơ quan thuế trực tiếp quản lý thuế tại địa phương. Đối với các Tổng công ty Nhà nước còn phải nộp Báo cáo tài chính cho Bộ Tài chính (Tổng cục Thuế).

3. Doanh nghiệp có đơn vị kế toán cấp trên phải nộp Báo cáo tài chính cho đơn vị kế toán cấp trên theo quy định của đơn vị kế toán cấp trên.

4. Đối với các doanh nghiệp mà pháp luật quy định phải kiểm toán Báo cáo tài chính thì phải kiểm toán trước khi nộp Báo cáo tài chính theo quy định. Báo cáo tài chính của các doanh nghiệp đã thực hiện kiểm toán phải đính kèm báo cáo kiểm toán vào Báo cáo tài chính khi nộp cho các cơ quan quản lý Nhà nước và doanh nghiệp cấp trên.

5. Cơ quan tài chính mà doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) phải nộp Báo cáo tài chính là Sở Tài chính các tỉnh, thành phố trực thuộc Trung ương nơi doanh nghiệp đăng ký trụ sở kinh doanh chính.

6. Đối với các doanh nghiệp Nhà nước sở hữu 100% vốn điều lệ, ngoài các cơ quan nơi doanh nghiệp phải nộp Báo cáo tài chính theo quy định trên, doanh nghiệp còn phải nộp Báo cáo tài chính cho các cơ quan, tổ chức được phân công, phân cấp thực hiện quyền của chủ sở hữu theo Nghị định số 99/2012/NĐ-CP và các văn bản sửa đổi, bổ sung, thay thế.

7. Các doanh nghiệp (kể cả các doanh nghiệp trong nước và doanh nghiệp có vốn đầu tư nước ngoài) có trụ sở nằm trong khu chế xuất, khu công nghiệp, khu công nghệ cao còn phải nộp Báo cáo tài chính năm cho Ban quản lý khu chế xuất, khu công nghiệp, khu công nghệ cao nếu được yêu cầu."

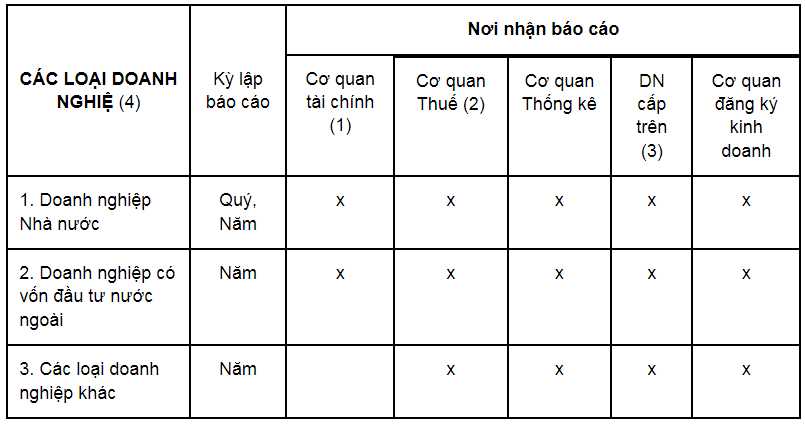

Đối chiếu với quy định tại bảng trên, có thể thấy trong trường hợp này, doanh nghiệp bạn là doanh nghiệp tư nhân thì sẽ nộp báo cáo tài chính năm với những cơ quan nêu trên, gồm: cơ quan thuế, cơ quan thống kê, doanh nghiệp cấp trên và cơ quan đăng ký kinh doanh.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu số 01B Báo cáo thẩm định kế hoạch tổng thể lựa chọn nhà thầu Thông tư 22/2024 mới áp dụng từ 2025 ra sao?

- Mẫu Kế hoạch thành lập công ty tư nhân mới nhất? Tải mẫu? Hồ sơ, thủ tục thành lập công ty tư nhân?

- Mẫu Tờ trình đề nghị phê duyệt kết quả lựa chọn nhà thầu qua mạng Phụ lục 5A Thông tư 22/2024 ra sao?

- Những bài phát biểu khai trương công ty, cửa hàng hay ngắn gọn? Bài phát biểu khai trương của lãnh đạo?

- Văn khấn cúng Ngọc Hoàng mùng 9 Tết 2025, cúng vía Trời? Cúng mùng 9 tháng giêng là cúng gì? Mùng 9 Tết 2025 là ngày mấy dương lịch?