Đối với Báo cáo tình hình tài chính tổng hợp thì cần phải loại trừ những chỉ tiêu nào trên báo cáo sau khi đã tổng hợp số liệu?

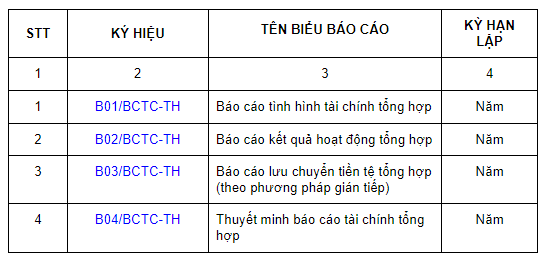

Báo cáo tình hình tài chính tổng hợp hiện nay được lập theo biểu mẫu nào?

Danh mục báo cáo tài chính tổng hợp được quy định tại Điều 12 Thông tư 99/2018/TT-BTC như sau:

Danh mục báo cáo tài chính tổng hợp

Biểu mẫu và phương pháp lập Báo cáo tài chính tổng hợp quy định tại Phụ lục số 01 “Báo cáo tài chính tổng hợp” ban hành kèm theo Thông tư này.

Theo quy định trên thì Báo cáo tình hình tài chính tổng hợp hiện nay được lập theo biểu mẫu B01/BCTC-TH được quy định tại Phụ lục 1 ban hành kèm theo Thông tư 99/2018/TT-BTC TẢI VỀ.

Đối với Báo cáo tình hình tài chính tổng hợp thì cần phải loại trừ những chỉ tiêu nào trên báo cáo sau khi đã tổng hợp số liệu? (Hình từ Internet)

Đối với Báo cáo tình hình tài chính tổng hợp thì cần phải loại trừ những chỉ tiêu nào trên báo cáo sau khi đã tổng hợp số liệu?

Căn cứ Điều 15 Thông tư 99/2018/TT-BTC có quy định như sau:

Lập bảng tổng hợp số liệu và tính toán chỉ tiêu

1. Trong quá trình lập báo cáo tài chính tổng hợp đơn vị kế toán cấp trên phải lập bảng tổng hợp số liệu theo mẫu quy định tại Thông tư này. Bảng tổng hợp số liệu là căn cứ để đơn vị kế toán cấp trên lập báo cáo tài chính tổng hợp, báo cáo bổ sung thông tin tài chính của mình.

2. Bảng tổng hợp số liệu được lập trên cơ sở số liệu báo cáo tài chính của đơn vị kế toán cơ sở, báo cáo tài chính tổng hợp của đơn vị kế toán trung gian và báo cáo bổ sung thông tin tài chính của các đơn vị kế toán thuộc phạm vi tổng hợp báo cáo.

3. Sau khi tổng hợp số liệu, đơn vị kế toán cấp trên phải thực hiện loại trừ các giao dịch nội bộ và tính toán các chỉ tiêu để trình bày trên báo cáo tài chính tổng hợp. Các chỉ tiêu phải loại trừ giao dịch nội bộ trên các báo cáo tài chính tổng hợp cụ thể như sau:

a) Đối với báo cáo tình hình tài chính tổng hợp

- Loại trừ số dư tại ngày lập báo cáo tài chính đối với các khoản phải thu nội bộ, bao gồm các chỉ tiêu: Phải thu khách hàng, trả trước cho người bán và các khoản phải thu khác.

- Loại trừ số dư tại ngày lập báo cáo tài chính đối với các khoản nợ phải trả bao gồm các chỉ tiêu: Phải trả nhà cung cấp, các khoản nhận trước của khách hàng và nợ phải trả khác.

- Loại trừ số dư tại ngày lập báo cáo tài chính đối với các khoản đầu tư tài chính và khoản nhận đầu tư (ngắn hạn và dài hạn) giữa các đơn vị trong nội bộ đơn vị lập báo cáo.

b) Đối với báo cáo kết quả hoạt động tổng hợp

- Loại trừ giao dịch bán hàng nội bộ trong năm.

- Loại trừ giao dịch điều chuyển doanh thu trong nội bộ mà cả đơn vị điều chuyển và đơn vị nhận điều chuyển đều phản ánh doanh thu trên báo cáo kết quả hoạt động.

c) Đối với báo cáo lưu chuyển tiền tệ tổng hợp

Loại trừ các dòng tiền lưu chuyển trong phạm vi nội bộ đơn vị lập báo cáo tài chính tổng hợp.

Theo đó, sau khi tổng hợp số liệu, đơn vị kế toán cấp trên phải thực hiện loại trừ các giao dịch nội bộ và tính toán các chỉ tiêu để trình bày trên báo cáo tài chính tổng hợp.

Các chỉ tiêu phải loại trừ giao dịch nội bộ trên các báo cáo tình hình tài chính tổng hợp cụ thể như sau:

- Loại trừ số dư tại ngày lập báo cáo tài chính đối với các khoản phải thu nội bộ, bao gồm các chỉ tiêu: Phải thu khách hàng, trả trước cho người bán và các khoản phải thu khác.

- Loại trừ số dư tại ngày lập báo cáo tài chính đối với các khoản nợ phải trả bao gồm các chỉ tiêu: Phải trả nhà cung cấp, các khoản nhận trước của khách hàng và nợ phải trả khác.

- Loại trừ số dư tại ngày lập báo cáo tài chính đối với các khoản đầu tư tài chính và khoản nhận đầu tư (ngắn hạn và dài hạn) giữa các đơn vị trong nội bộ đơn vị lập báo cáo.

Các chỉ tiêu chi tiết trong Báo cáo tình hình tài chính tổng hợp được lập dựa trên cơ sở nào?

Căn cứ khoản 1 Điều 16 Thông tư 99/2018/TT-BTC quy định về việc lập báo cáo tài chính tổng hợp như sau:

Lập báo cáo tài chính tổng hợp

1. Đối với báo cáo tình hình tài chính tổng hợp, báo cáo kết quả hoạt động tổng hợp: Các chỉ tiêu chi tiết được lập trên cơ sở số liệu từ Bảng tổng hợp các chỉ tiêu báo cáo tài chính (mẫu S02/BTH).

2. Đối với báo cáo lưu chuyển tiền tệ tổng hợp thì luồng tiền từ hoạt động chính được lập theo phương pháp gián tiếp, căn cứ số liệu trên Báo cáo tình hình tài chính tổng hợp và Báo cáo kết quả hoạt động tổng hợp cùng kỳ của đơn vị. Luồng tiền từ hoạt động đầu tư và hoạt động tài chính được lập trên cơ sở Bảng tổng hợp các chỉ tiêu báo cáo tài chính (mẫu S02/BTH).

...

Theo quy định trên thì Các chỉ tiêu chi tiết trong Báo cáo tình hình tài chính tổng hợp được lập dựa trên cơ sở số liệu từ Bảng tổng hợp các chỉ tiêu báo cáo tài chính.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Dự án nhóm A là dự án thuộc những tiêu chí nào theo Luật Đầu tư công mới nhất? Thẩm quyền quyết định dự án nhóm A do Bộ quản lý?

- Website đấu giá trực tuyến có được xem là website cung cấp dịch vụ thương mại điện tử hay không?

- Phân loại dự án đầu tư công theo Luật Đầu tư công mới nhất? Điều chỉnh tiêu chí phân loại dự án đầu tư công trong trường hợp nào?

- 07 biện pháp phát hiện VPPL về trật tự, an toàn giao thông đường bộ? Quyền hạn của CSGT khi thực hiện tuần tra, kiểm soát?

- Lời chúc Tết nguyên tiêu hay ý nghĩa cho mọi người? Tết nguyên tiêu người lao động có được nghỉ làm?