Đối với dự án bất động sản thì phương pháp và quy trình tính tiền sử dụng đất được thực hiện như thế nào?

- Đối với dự án bất động sản thì phương pháp và quy trình tính tiền sử dụng đất được thực hiện như thế nào?

- Đối với dự án bất động sản được nhà nước giao đất thì tiền sử dụng đất phải nộp là bao nhiêu?

- Đối với dự án bất động sản thì trường hợp nào nhà nước sẽ tiến hành giao đất thông qua đấu giá và trường hợp nào sẽ giao trực tiếp?

Đối với dự án bất động sản thì phương pháp và quy trình tính tiền sử dụng đất được thực hiện như thế nào?

Dự án bất động sản (Hình từ Internet)

Tại Điều 14 Nghị định 45/2014/NĐ-CP quy định trình tự xác định, thu nộp tiền sử dụng đất như sau:

Trình tự xác định, thu nộp tiền sử dụng đất

1. Đối với tổ chức kinh tế:

Căn cứ hồ sơ địa chính (thông tin về người sử dụng đất, diện tích đất, vị trí đất và mục đích sử dụng đất) do Văn phòng đăng ký quyền sử dụng đất hoặc cơ quan tài nguyên và môi trường gửi đến; căn cứ Quyết định của Ủy ban nhân dân cấp tỉnh về phê duyệt giá đất cụ thể tính thu tiền sử dụng đất của dự án hoặc Bảng giá đất, hệ số điều chỉnh giá đất, trong thời hạn 05 ngày làm việc kể từ ngày nhận được Quyết định phê duyệt giá đất của Ủy ban nhân dân cấp tỉnh hoặc từ ngày nhận được hồ sơ địa chính của cơ quan tài nguyên và môi trường (hoặc hồ sơ kê khai; của tổ chức kinh tế), cục thuế (hoặc cơ quan được ủy quyền, phân cấp theo pháp luật về quản lý thuế) xác định số tiền sử dụng đất, ra thông báo nộp tiền sử dụng đất và gửi cho tổ chức sử dụng đất.

2. Đối với hộ gia đình, cá nhân:

Căn cứ hồ sơ địa chính (thông tin về người sử dụng đất, diện tích đất, vị trí đất và mục đích sử dụng đất) do Văn phòng đăng ký quyền sử dụng đất hoặc cơ quan tài nguyên và môi trường gửi đến; căn cứ Quyết định của Ủy ban nhân dân cấp tỉnh về phê duyệt giá đất cụ thể tính thu tiền sử dụng đất hoặc Bảng giá đất, hệ số điều chỉnh giá đất và hồ sơ xin cấp Giấy chứng nhận, chuyển mục đích sử dụng đất của hộ gia đình, cá nhân; trong thời hạn 05 ngày làm việc, cơ quan thuế xác định số tiền sử dụng đất, ra thông báo nộp tiền sử dụng đất và gửi cho hộ gia đình, cá nhân.

3. Trường hợp chưa đủ cơ sở để xác định số thu tiền sử dụng đất thì trong thời hạn 05 ngày làm việc kể từ ngày nhận được hồ sơ, cơ quan thuế phải thông báo bằng văn bản cho cơ quan, tổ chức, cá nhân có liên quan để bổ sung hồ sơ; sau khi có đủ hồ sơ hợp lệ thì cơ quan thuế phải ra thông báo nộp tiền sử dụng đất chậm nhất sau 05 ngày làm việc tính từ ngày nhận đủ hồ sơ bổ sung. Đồng thời cơ quan thuế lập hồ sơ theo dõi tình hình thu nộp tiền sử dụng đất theo mẫu do Bộ Tài chính quy định.

...

Về vấn đề của anh, việc xác định tiền sử dụng đất không có quy định riêng nào đối với dự án bất động sản mà thực hiện theo hướng dẫn chung, phân biệt giữa tổ chức kinh tế, cá nhân, tổ chức tôn giáo,... Trong đó, tổ chức kinh tế là cách gọi khác của doanh nghiệp nên khi các doanh nghiệp thực hiện dự án bất động sản thì việc tính tiền sử dụng đất sẽ thực hiện theo quy định chung.

Anh có thể tham khảo tại Điều 14 Văn bản hợp nhất 57/VBHN-BTC năm 2019 cho dễ theo dõi.

Cụ thể được hướng dẫn tại khoản 1, khoản 3 Điều 9 Thông tư 76/2014/TT-BTC:

Trình tự xác định, thu nộp tiền sử dụng đất

1. Đối với tổ chức kinh tế

a) Trường hợp áp dụng phương pháp hệ số điều chỉnh giá đất để xác định tiền sử dụng đất: căn cứ hệ số điều chỉnh giá đất và bảng giá đất do Uỷ ban nhân dân cấp tỉnh ban hành; số tiền bồi thường, hỗ trợ, tái định cư hoặc số tiền nhận chuyển nhượng quyền sử dụng đất được trừ vào tiền sử dụng đất (nếu có) do cơ quan tài chính xác định; trong thời hạn 05 ngày làm việc kể từ ngày nhận được hồ sơ địa chính do cơ quan tài nguyên và môi trường cung cấp, cơ quan thuế thực hiện xác định và thông báo tiền sử dụng đất cho tổ chức kinh tế.

b) Trường hợp áp dụng các phương pháp so sánh, chiết trừ, thu nhập, thặng dư để tính thu tiền sử dụng đất: trong thời hạn 05 ngày làm việc kể từ ngày nhận đủ hồ sơ địa chính do cơ quan tài nguyên và môi trường cung cấp; giá đất tính thu tiền sử dụng đất do Ủy ban nhân dân cấp tỉnh quyết định; số tiền bồi thường, hỗ trợ, tái định cư hoặc số tiền nhận chuyển nhượng quyền sử dụng đất được trừ vào tiền sử dụng đất (nếu có) do cơ quan tài chính xác định; cơ quan thuế thực hiện xác định và thông báo tiền sử dụng đất cho tổ chức kinh tế.

Cơ quan thuế lập hồ sơ theo dõi thu nộp tiền sử dụng đất đối với tổ chức kinh tế theo mẫu quy định tại Phụ lục số 05 ban hành kèm theo Thông tư này.

...

3. Quy trình và thời gian luân chuyển hồ sơ giữa cơ quan tài nguyên và môi trường, cơ quan thuế, cơ quan tài chính trong việc xác định giá đất để tính, thu nộp tiền sử dụng đất quy định tại Khoản 1 và Khoản 2 Điều này được thực hiện theo hướng dẫn của Liên Bộ Tài chính và Tài nguyên và Môi trường.

Theo đó, đối với dự án bất động sản thì để xác định tiền sử dụng đất phải nộp người ta sử dụng phương pháp:

- Hệ số điều chỉnh giá đất.

- So sánh, chiết trừ, thu nhập, thặng dư

Mỗi phương pháp sẽ có quy trình khác nhau.

Đối với dự án bất động sản được nhà nước giao đất thì tiền sử dụng đất phải nộp là bao nhiêu?

Tại Điều 4 Nghị định 45/2014/NĐ-CP được sửa đổi bởi khoản 1 Điều 2 Nghị định 135/2016/NĐ-CP quy định như sau:

Thu tiền sử dụng đất khi Nhà nước giao đất

1. Tổ chức kinh tế, hộ gia đình, cá nhân được Nhà nước giao đất có thu tiền sử dụng đất thông qua hình thức đấu giá quyền sử dụng đất thì tiền sử dụng đất phải nộp là số tiền trúng đấu giá.

....

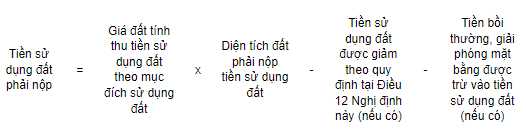

2. Tổ chức kinh tế, hộ gia đình, cá nhân được Nhà nước giao đất có thu tiền sử dụng đất không thông qua đấu giá quyền sử dụng đất thì tiền sử dụng đất phải nộp được xác định theo công thức sau:

Trong đó:

a) Diện tích đất phải nộp tiền sử dụng đất là diện tích đất có thu tiền sử dụng đất ghi trên quyết định giao đất của cơ quan nhà nước có thẩm quyền.

b) Giá đất tính thu tiền sử dụng đất được xác định theo quy định tại Điểm b, Điểm c Khoản 3 Điều 3 Nghị định này.

c) Tiền bồi thường, giải phóng mặt bằng được trừ vào tiền sử dụng đất là tiền bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường, giải phóng mặt bằng theo phương án được cơ quan nhà nước có thẩm quyền phê duyệt mà nhà đầu tư đã tự nguyện ứng cho Nhà nước.

Như vậy, đối với dự án bất động sản được nhà nước giao đất thì có hai trường hợp xảy ra như sau:

- Nếu giao đất có thu tiền sử dụng đất thông qua hình thức đấu giá quyền sử dụng đất thì tiền sử dụng đất phải nộp là số tiền trúng đấu giá.

- Nếu giao đất có thu tiền sử dụng đất thì iền sử dụng đất phải nộp được xác định theo công thức trên.

Đối với dự án bất động sản thì trường hợp nào nhà nước sẽ tiến hành giao đất thông qua đấu giá và trường hợp nào sẽ giao trực tiếp?

Căn cứ Điều 118 Luật Đất đai 2013 quy định:

Các trường hợp đấu giá quyền sử dụng đất và các trường hợp không đấu giá quyền sử dụng đất

1. Nhà nước giao đất có thu tiền sử dụng đất, cho thuê đất theo hình thức đấu giá quyền sử dụng đất trong các trường hợp sau đây, trừ các trường hợp quy định tại khoản 2 Điều này:

a) Đầu tư xây dựng nhà ở để bán hoặc cho thuê hoặc cho thuê mua;

b) Đầu tư xây dựng kết cấu hạ tầng để chuyển nhượng hoặc cho thuê;

c) Sử dụng quỹ đất để tạo vốn cho đầu tư xây dựng kết cấu hạ tầng;

d) Sử dụng đất thương mại, dịch vụ; đất cơ sở sản xuất phi nông nghiệp;

đ) Cho thuê đất thuộc quỹ đất nông nghiệp sử dụng vào mục đích công ích để sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, làm muối;

e) Giao đất, cho thuê đất đối với đất Nhà nước thu hồi do sắp xếp lại, xử lý trụ sở làm việc, cơ sở hoạt động sự nghiệp, cơ sở sản xuất, kinh doanh mà tài sản gắn liền với đất thuộc sở hữu nhà nước;

g) Giao đất ở tại đô thị, nông thôn cho hộ gia đình, cá nhân;

h) Giao đất, cho thuê đất đối với các trường hợp được giảm tiền sử dụng đất, tiền thuê đất.

2. Các trường hợp không đấu giá quyền sử dụng đất khi Nhà nước giao đất, cho thuê đất bao gồm:

a) Giao đất không thu tiền sử dụng đất;

b) Sử dụng đất được miễn tiền sử dụng đất, tiền thuê đất quy định tại Điều 110 của Luật này;

c) Sử dụng đất quy định tại các điểm b, g khoản 1 và khoản 2 Điều 56 của Luật này;

d) Sử dụng đất vào mục đích hoạt động khoáng sản;

đ) Sử dụng đất để thực hiện dự án đầu tư xây dựng nhà ở tái định cư, nhà ở xã hội và nhà ở công vụ;

e) Giao đất ở cho cán bộ, công chức, viên chức chuyển nơi công tác theo quyết định điều động của cơ quan có thẩm quyền;

g) Giao đất ở cho hộ gia đình, cá nhân có hộ khẩu thường trú tại xã mà không có đất ở và chưa được Nhà nước giao đất ở;

h) Giao đất ở cho hộ gia đình, cá nhân có hộ khẩu thường trú tại thị trấn thuộc vùng có điều kiện kinh tế - xã hội khó khăn, vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn mà không có đất ở và chưa được Nhà nước giao đất ở;

i) Các trường hợp khác do Thủ tướng Chính phủ quyết định.

3. Trường hợp đất đưa ra đấu giá quyền sử dụng đất theo quy định tại khoản 1 Điều này mà không có người tham gia hoặc trường hợp chỉ có một người đăng ký tham gia đấu giá hoặc đấu giá ít nhất là 02 lần nhưng không thành thì Nhà nước thực hiện việc giao đất, cho thuê đất mà không phải đấu giá quyền sử dụng đất.

Theo đó, nếu dự án bất động sản thuộc khoản 1 theo quy định trên thì nhà nước sẽ giao đất bằng đấu giá còn thuộc khoản 2 thì sẽ giao đất trực tiếp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lời chúc mở hàng khai trương ngắn gọn? Mẫu lời chúc mở hàng khai trương hồng phát đầu năm mới 2025?

- Xe máy đăng ký tạm thời mà chạy quá thời hạn cho phép thì bị phạt bao nhiêu tiền theo Nghị định 168?

- Cách thức xếp loại thỏa ước lao động tập thể có nhiều doanh nghiệp theo Hướng dẫn 90? Tải về khung tiêu chí đánh giá?

- Ngày Vía Thần Tài nên mua mấy chỉ vàng? Mua vàng Vía Thần Tài nên để ở đâu? Mua vàng Vía Thần Tài có phải cúng không?

- Chiến tranh thương mại là gì? Cần chuẩn bị cho chiến tranh thương mại? Ví dụ về chiến tranh thương mại?