Bản thông tin cá nhân nộp hồ sơ đăng ký hành nghề kiểm toán mới nhất năm 2024 như thế nào? Tải bản thông tin cá nhân ở đâu?

Bản thông tin cá nhân nộp hồ sơ đăng ký hành nghề kiểm toán mới nhất năm 2024 như thế nào?

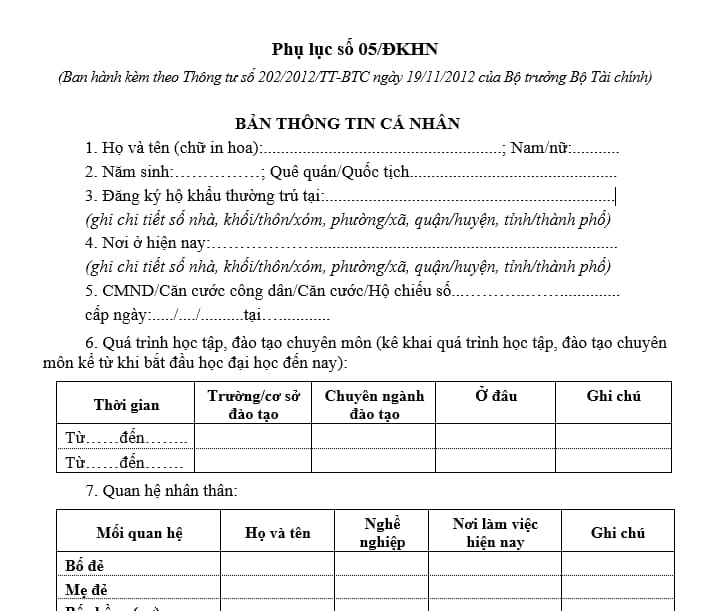

Bản thông tin cá nhân nộp hồ sơ đăng ký hành nghề kiểm toán hiện nay là mẫu Phụ lục số 05/ĐKHN ban hành kèm theo Thông tư 202/2012/TT-BTC được sửa đổi bởi khoản 1 Điều 1 Thông tư 22/2024/TT-BTC như sau:

Tải về Bản thông tin cá nhân

Bản thông tin cá nhân nộp hồ sơ đăng ký hành nghề kiểm toán mới nhất năm 2024 như thế nào? (Hình từ Internet)

Hồ sơ đăng ký hành nghề kiểm toán từ 01/7/2024 có những nội dung gì?

Căn cứ tại Điều 4 Thông tư 202/2012/TT-BTC (có khoản bị bãi bỏ bởi Khoản 2 Điều 1 Thông tư 22/2024/TT-BTC) quy định Hồ sơ đăng ký hành nghề kiểm toán gồm có những nội dung sau:

- Đơn đề nghị cấp Giấy chứng nhận đăng ký hành nghề kiểm toán theo mẫu quy định tại Phụ lục số 01/ĐKHN ban hành kèm theo Thông tư 202/2012/TT-BTC nêu trên.

- Bản sao hợp đồng lao động làm toàn bộ thời gian tại doanh nghiệp kiểm toán.

- Giấy xác nhận về thời gian thực tế làm kiểm toán theo mẫu quy định tại Phụ lục số 04/ĐKHN ban hành kèm theo Thông tư 202/2012/TT-BTC hoặc tài liệu chứng minh về thời gian thực tế làm kiểm toán hoặc Bản giải trình kèm theo tài liệu chứng minh về thời gian thực tế làm kiểm toán (trừ các trường hợp quy định tại Điều 16 Thông tư 202/2012/TT-BTC).

- Bản thông tin cá nhân theo mẫu quy định tại Phụ lục số 05/ĐKHN ban hành kèm theo Thông tư 202/2012/TT-BTC.

- Phiếu lý lịch tư pháp do cơ quan có thẩm quyền cấp trong thời hạn không quá sáu (06) tháng tính đến ngày nộp hồ sơ đăng ký hành nghề kiểm toán.

- Hai ảnh màu cỡ 3x4cm được chụp trên nền trắng trong thời hạn không quá sáu (06) tháng tính đến ngày nộp hồ sơ đăng ký hành nghề kiểm toán.

- Bản sao Quyết định thôi việc hoặc Quyết định chấm dứt hợp đồng lao động tại nơi làm việc trước doanh nghiệp kiểm toán.

- Bản sao Giấy phép lao động tại Việt Nam của kiểm toán viên là người nước ngoài trừ trường hợp pháp luật lao động Việt Nam quy định không cần phải có giấy phép lao động.

- Tài liệu chứng minh giờ cập nhật kiến thức của kiểm toán viên tại các tổ chức nghề nghiệp quốc tế về kế toán, kiểm toán đối với trường hợp có tính giờ cập nhật kiến thức.

Lưu ý: nội dung "Giấy CMND/Hộ chiếu số" tại điểm 3 Phụ lục số 01/ĐKHN, điểm 3 Phụ lục số 04/ĐKHN, điểm 5 Phụ lục số 05/ĐKHN ban hành kèm theo Thông tư 202/2012/TT-BTC được sửa đổi bởi khoản 1 Điều 1 Thông tư 22/2024/TT-BTC như sau: "CMND/Căn cước công dân/Căn cước/Hộ chiếu số..."

Kiểm toán viên phải đáp ứng điều kiện gì để được đăng ký hành nghề kiểm toán?

Căn cứ theo quy định tại Điều 3 Thông tư 202/2012/TT-BTC có quy định như sau:

Đăng ký hành nghề kiểm toán

1. Điều kiện đăng ký hành nghề kiểm toán:

a) Là kiểm toán viên;

b) Có thời gian thực tế làm kiểm toán từ đủ ba mươi sáu (36) tháng trở lên theo quy định tại khoản 4 Điều này;

c) Đủ giờ cập nhật kiến thức theo quy định của Bộ Tài chính.

2. Kiểm toán viên bảo đảm quy định tại khoản 1 Điều này và có hợp đồng lao động làm toàn bộ thời gian tại doanh nghiệp kiểm toán theo quy định tại khoản 3 Điều này thì được đăng ký hành nghề kiểm toán.

3. Kiểm toán viên được coi là có hợp đồng lao động làm toàn bộ thời gian tại doanh nghiệp kiểm toán khi:

a) Hợp đồng lao động ký kết giữa kiểm toán viên và doanh nghiệp kiểm toán phải bảo đảm các yếu tố theo quy định của Bộ Luật lao động;

b) Thời gian làm việc quy định trong hợp đồng và thời gian thực tế làm việc hàng ngày, hàng tuần của kiểm toán viên bảo đảm đúng và phù hợp với thời gian làm việc hàng ngày, hàng tuần của doanh nghiệp kiểm toán nơi kiểm toán viên đăng ký hành nghề;

Ví dụ: thời gian làm việc của doanh nghiệp kiểm toán từ 08h00 - 17h00 và 06 ngày/tuần thì kiểm toán viên phải làm việc đầy đủ thời gian từ 08h00 - 17h00 hàng ngày và 06 ngày/tuần không bao gồm thời gian làm thêm, ngày nghỉ, ngày lễ.

c) Không đồng thời làm đại diện theo pháp luật, giám đốc (tổng giám đốc), chủ tịch hội đồng quản trị, chủ tịch hội đồng thành viên, kế toán trưởng (hoặc phụ trách kế toán), nhân viên kế toán, kiểm toán nội bộ hoặc các chức danh khác tại đơn vị, tổ chức khác trong thời gian thực tế làm việc hàng ngày, hàng tuần tại doanh nghiệp kiểm toán theo quy định tại điểm b khoản này.

...

Theo đó, Kiểm toán viên được đăng ký hành nghề kiểm toán khi đáp ứng các điều kiện:

- Là Kiểm toán viên;

- Có thời gian thực tế làm kiểm toán từ đủ ba mươi sáu (36) tháng trở lên;

- Đủ giờ cập nhật kiến thức theo quy định của Bộ Tài chính;

- Có hợp đồng lao động làm toàn bộ thời gian tại doanh nghiệp kiểm toán.

Thông tư 22/2024/TT-BTC có hiệu lực kể từ ngày 1 tháng 7 năm 2024.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hội đồng quản lý Quỹ phát triển đất có tối đa bao nhiêu phó chủ tịch? Cuộc họp của Hội đồng quản lý chỉ có hiệu lực khi có bao nhiêu thành viên tham dự?

- Cảnh sát chỉ huy giao thông đường bộ có trách nhiệm gì khi giải quyết các vụ ùn tắc giao thông đường bộ?

- Không bằng lái xe gây tai nạn chết người phạt tù bao nhiêu năm? Không bằng lái có phải là tình tiết tăng nặng?

- Chỉ huy giao thông đường bộ là gì? Nguyên tắc chỉ huy giao thông đường bộ được quy định thế nào?

- Đăng nhập quangnam dcs vn Cuộc thi tìm hiểu truyền thống lịch sử văn hóa Quảng Nam và lịch sử Đảng bộ tỉnh Quảng Nam 2025?