Bản thuyết minh Báo cáo tài chính dành riêng cho doanh nghiệp siêu nhỏ hiện nay được quy định thế nào?

Báo cáo tài chính năm bắt buộc áp dụng cho các doanh nghiệp siêu nhỏ gồm những gì?

Căn cứ khoản 3 Điều 71 Thông tư 133/2016/TT-BTC báo cáo tài chính năm bắt buộc áp dụng cho các doanh nghiệp siêu nhỏ gồm:

- Báo cáo tình hình tài chính Mẫu số B01 - DNSN

- Báo cáo kết quả hoạt động kinh doanh Mẫu số B02 - DNSN

- Bản thuyết minh Báo cáo tài chính Mẫu số B09 - DNSN

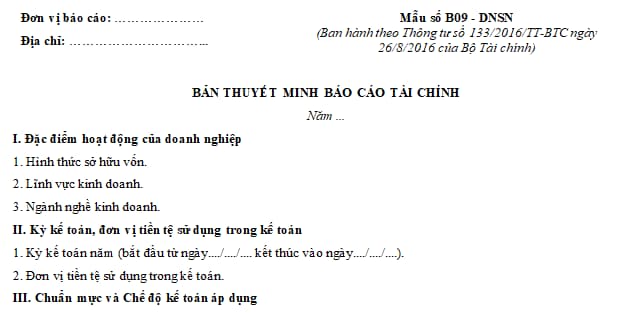

Bản thuyết minh Báo cáo tài chính dành riêng cho doanh nghiệp siêu nhỏ được quy định thế nào? (Hình từ Internet)

Bản thuyết minh Báo cáo tài chính dành riêng cho doanh nghiệp siêu nhỏ được quy định thế nào?

Hiện nay, mẫu bản thuyết minh Báo cáo tài chính dành riêng cho doanh nghiệp siêu nhỏ được quy định tại Mẫu số B09 - DNSN ban hành kèm theo Thông tư 133/2016/TT-BTC;

Tải mẫu bản thuyết minh Báo cáo tài chính dành riêng cho doanh nghiệp siêu nhỏ: tại đây

Hướng dẫn lập các chỉ tiêu của Bản thuyết minh báo cáo tài chính đối với doanh nghiệp siêu nhỏ?

Căn cứ khoản 3 Điều 82 Thông tư 133/2016/TT-BTC, chỉ tiêu của Bản thuyết minh báo cáo tài chính được lập với những nội dung và bằng phương pháp như sau;

(1) Đặc điểm hoạt động của doanh nghiệp

Trong phần này doanh nghiệp cần nêu rõ:

- Hình thức sở hữu vốn: Công ty cổ phần, công ty trách nhiệm hữu hạn, công ty hợp danh hay doanh nghiệp tư nhân.

- Lĩnh vực kinh doanh: Nêu rõ là sản xuất công nghiệp, kinh doanh thương mại, dịch vụ, xây lắp hoặc tổng hợp nhiều lĩnh vực kinh doanh.

- Ngành nghề kinh doanh: Nêu rõ hoạt động kinh doanh chính và đặc điểm sản phẩm sản xuất hoặc dịch vụ cung cấp của doanh nghiệp.

(2) Kỳ kế toán, đơn vị tiền tệ sử dụng trong kế toán

- Kỳ kế toán năm ghi rõ kỳ kế toán năm theo năm dương lịch bắt đầu từ ngày 01/01/... đến 31/12/... Nếu doanh nghiệp có năm tài chính khác với năm dương lịch thì ghi rõ ngày bắt đầu và ngày kết thúc kỳ kế toán năm.

- Đơn vị tiền tệ sử dụng trong kế toán: Ghi rõ là Đồng Việt Nam.

(3) Chuẩn mực kế toán và Chế độ kế toán áp dụng

Tuyên bố về việc tuân thủ Chuẩn mực kế toán và Chế độ kế toán: Nêu rõ Báo cáo tài chính có được lập và trình bày phù hợp và có tuân thủ Chuẩn mực kế toán và Chế độ kế toán doanh nghiệp Việt Nam hay không?

(4) Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo tình hình tài chính:

- Trong phần này, doanh nghiệp phải trình bày và phân tích chi tiết các số liệu đã được trình bày trong Báo cáo tình hình tài chính để giúp người sử dụng Báo cáo tài chính hiểu rõ hơn nội dung các khoản mục tài sản, nợ phải trả và vốn chủ sở hữu.

- Đơn vị tính giá trị trình bày trong phần “Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo tình hình tài chính” là đơn vị tính được sử dụng trong Báo cáo tình hình tài chính. Số liệu ghi vào cột “Đầu năm” được lấy từ cột “Cuối năm” trong Bản thuyết minh Báo cáo tài chính năm trước. Số liệu ghi vào cột “Cuối năm” được lập trên cơ sở số liệu lấy từ:

+ Báo cáo tình hình tài chính năm nay;

+ Sổ kế toán tổng hợp;

+ Sổ và thẻ kế toán chi tiết hoặc Bảng tổng hợp chi tiết có liên quan.

- Doanh nghiệp được chủ động đánh số thứ tự của thông tin chi tiết được trình bày trong phần này theo nguyên tắc phù hợp với số dẫn từ Báo cáo tình hình tài chính và đảm bảo dễ đối chiếu và có thể so sánh giữa các kỳ.

(5) Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo kết quả hoạt động kinh doanh:

- Trong phần này, doanh nghiệp phải trình bày và phân tích chi tiết các số liệu đã được thể hiện trong Báo cáo kết quả hoạt động kinh doanh để giúp người sử dụng Báo cáo tài chính hiểu rõ hơn nội dung của các khoản mục doanh thu, chi phí.

- Đơn vị tính giá trị trình bày trong phần “Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo kết quả hoạt động kinh doanh” là đơn vị tính được sử dụng trong Báo cáo kết quả hoạt động kinh doanh. Số liệu ghi vào cột “Năm trước” được lấy từ Bản thuyết minh Báo cáo tài chính năm trước. Số liệu ghi vào cột “Năm nay” được lập trên cơ sở số liệu lấy từ:

+ Báo cáo kết quả hoạt động kinh doanh năm nay;

+ Sổ kế toán tổng hợp;

+ Sổ và thẻ kế toán chi tiết hoặc Bảng tổng hợp chi tiết có liên quan.

- Doanh nghiệp được chủ động đánh số thứ tự của thông tin chi tiết được trình bày trong phần này theo nguyên tắc phù hợp với số dẫn từ Báo cáo kết quả hoạt động kinh doanh và đảm bảo dễ đối chiếu và có thể so sánh giữa các kỳ.

- Trường hợp vì lý do nào đó dẫn đến số liệu ở cột “Năm trước” không có khả năng so sánh được với số liệu ở cột “Năm sau” thì điều này phải được nêu rõ trong Bản thuyết minh Báo cáo tài chính.

(6) Những thông tin khác mà doanh nghiệp cần thuyết minh

Trong phần này, doanh nghiệp phải trình bày những thông tin quan trọng khác (nếu có) ngoài những thông tin đã trình bày trên nhằm cung cấp thêm thông tin khác nếu xét thấy cần thiết giúp cho người sử dụng hiểu Báo cáo tài chính của doanh nghiệp đã được trình bày trung thực, hợp lý.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Nhiệm vụ quyền hạn Tòa án nhân dân khi thực hiện quyền tư pháp? Thực hiện quyền tư pháp kịp thời, công bằng, công khai, vô tư, khách quan thế nào?

- Khi nào được phục hồi điểm giấy phép lái xe? Giấy phép lái xe sau khi đổi, cấp lại, nâng hạng có được giữ nguyên số điểm?

- Thông tư 06/2025/TT-BTC sửa đổi thông tư quy định về phí, lệ phí do Bộ trưởng Bộ Tài chính ban hành như thế nào?

- Lời chúc Valentine 14 2 cho crush chân thành, cảm động? Tặng nhà cho crush dịp Valentine 14 2 đòi lại được không?

- Nhận xét của chi ủy chi bộ nơi sinh hoạt đối với đảng viên Mẫu số 3 theo Hướng dẫn 04? Tải về Mẫu Nhận xét của chi ủy chi bộ nơi sinh hoạt?