Bảng nguyên lý kế toán năm 2024 đầy đủ? Tải về bảng nguyên lý kế toán theo Thông tư 200 PDF, Excel?

Bảng nguyên lý kế toán năm 2024 đầy đủ? Tải về bảng nguyên lý kế toán theo Thông tư 200 PDF, Excel?

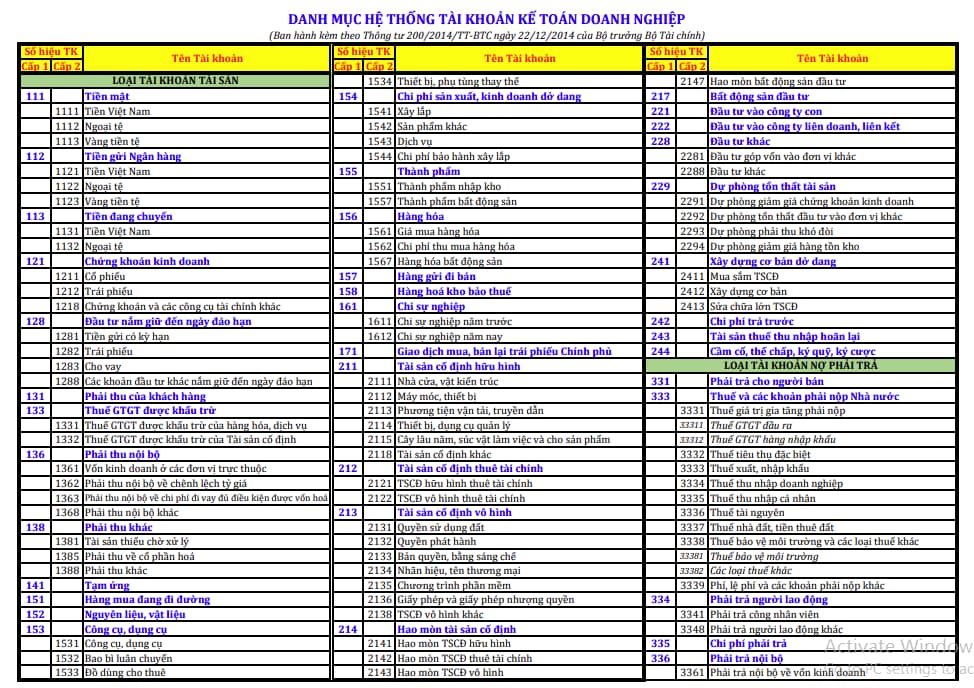

Tại Phụ lục 1 ban hành kèm theo Thông tư 200/2014/TT-BTC có nêu rõ bảng nguyên lý kế toán như sau:

>> Tải về bảng nguyên lý kế toán năm 2024:

Bảng nguyên lý kế toán PDF: Tải về

Bảng nguyên lý kế toán Word: Tải về

Bảng nguyên lý kế toán Excel: Tải về

Lưu ý:

Thông tư 200/2014/TT-BTC hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

Bảng nguyên lý kế toán năm 2024 đầy đủ? Tải về bảng nguyên lý kế toán theo Thông tư 200 PDF, Excel? (Hình từ Internet)

Nguyên tắc kế toán tiền theo Thông tư 200/2014/TT-BTC như thế nào?

Căn cứ theo quy định tại Điều 11 Thông tư 200/2014/TT-BTC nêu rõ nguyên tắc kế toán tiền theo Thông tư 200/2014/TT-BTC như sau:

- Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập tiền, ngoại tệ và tính ra số tồn tại quỹ và từng tài khoản ở Ngân hàng tại mọi thời điểm để tiện cho việc kiểm tra, đối chiếu.

- Các khoản tiền do doanh nghiệp khác và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp.

- Khi thu, chi phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định của chế độ chứng từ kế toán.

- Kế toán phải theo dõi chi tiết tiền theo nguyên tệ. Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc:

+ Bên Nợ các tài khoản tiền áp dụng tỷ giá giao dịch thực tế;

+ Bên Có các tài khoản tiền áp dụng tỷ giá ghi sổ bình quân gia quyền.

- Tại thời điểm lập Báo cáo tài chính theo quy định của pháp luật, doanh nghiệp phải đánh giá lại số dư ngoại tệ và vàng tiền tệ theo tỷ giá giao dịch thực tế.

Nguyên tắc kế toán Tài khoản 111 – Tiền mặt theo Thông tư 200/2014/TT-BTC như thế nào?

Căn cứ theo quy định tại khoản 1 Điều 12 Thông tư 200/2014/TT-BTC (có cụm từ được sửa đổi bởi khoản 4 Điều 1 Thông tư 53/2016/TT-BTC) có nêu rõ nguyên tắc kế toán Tài khoản 111 – Tiền mặt như sau:

- Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế nhập, xuất, tồn quỹ. Đối với khoản tiền thu được chuyển nộp ngay vào Ngân hàng (không qua quỹ tiền mặt của doanh nghiệp) thì không ghi vào bên Nợ TK 111 “Tiền mặt” mà ghi vào bên Nợ TK 113 “Tiền đang chuyển”.

- Các khoản tiền mặt do doanh nghiệp khác và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như các loại tài sản bằng tiền của doanh nghiệp.

- Khi tiến hành nhập, xuất quỹ tiền mặt phải có phiếu thu, phiếu chi và có đủ chữ ký của người nhận, người giao, người có thẩm quyền cho phép nhập, xuất quỹ theo quy định của chế độ chứng từ kế toán. Một số trường hợp đặc biệt phải có lệnh nhập quỹ, xuất quỹ đính kèm.

- Kế toán quỹ tiền mặt phải có trách nhiệm mở sổ kế toán quỹ tiền mặt, ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập quỹ tiền mặt, ngoại tệ và tính ra số tồn quỹ tại mọi thời điểm.

- Thủ quỹ chịu trách nhiệm quản lý và nhập, xuất quỹ tiền mặt. Hàng ngày thủ quỹ phải kiểm kê số tồn quỹ tiền mặt thực tế, đối chiếu số liệu sổ quỹ tiền mặt và sổ kế toán tiền mặt. Nếu có chênh lệch, kế toán và thủ quỹ phải kiểm tra lại để xác định nguyên nhân và kiến nghị biện pháp xử lý chênh lệch.

- Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc:

+ Bên Nợ TK 1112 áp dụng tỷ giá giao dịch thực tế. Riêng trường hợp rút ngoại tệ từ ngân hàng về nhập quỹ tiền mặt thì áp dụng tỷ giá ghi sổ kế toán của TK 1122;

+ Bên Có TK 1112 áp dụng tỷ giá bình quân gia quyền di động hoặc tỷ giá giao dịch thực tế

Việc xác định tỷ giá hối đoái giao dịch thực tế được thực hiện theo quy định tại phần hướng dẫn tài khoản 413 - Chênh lệch tỷ giá hối đoái và các tài khoản có liên quan.

- Vàng tiền tệ được phản ánh trong tài khoản này là vàng được sử dụng với các chức năng cất trữ giá trị, không bao gồm các loại vàng được phân loại là hàng tồn kho sử dụng với mục đích là nguyên vật liệu để sản xuất sản phẩm hoặc hàng hoá để bán. Việc quản lý và sử dụng vàng tiền tệ phải thực hiện theo quy định của pháp luật hiện hành.

- Tại tất cả các thời điểm lập Báo cáo tài chính theo quy định của pháp luật, doanh nghiệp phải đánh giá lại số dư ngoại tệ và vàng tiền tệ theo nguyên tắc:

+ Tỷ giá giao dịch thực tế áp dụng khi đánh giá lại số dư tiền mặt bằng ngoại tệ là tỷ giá mua ngoại tệ của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch (do doanh nghiệp tự lựa chọn) tại thời điểm lập Báo cáo tài chính.

+ Vàng tiền tệ được đánh giá lại theo giá mua trên thị trường trong nước tại thời điểm lập Báo cáo tài chính. Giá mua trên thị trường trong nước là giá mua được công bố bởi Ngân hàng Nhà nước. Trường hợp Ngân hàng Nhà nước không công bố giá mua vàng thì tính theo giá mua công bố bởi các đơn vị được phép kinh doanh vàng theo luật định.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Khu vực nội đô lịch sử là gì? Trong khu vực nội đô lịch sử có được mở rộng diện tích đất của các bệnh viện không?

- Phụ lục IV Nghị định 175 thay thế Nghị định 15 hướng dẫn những mẫu văn bản gì trong hoạt động xây dựng?

- Hàng hóa ký gửi là gì? Đơn vị kinh doanh vận tải được miễn bồi thường thiệt hại hàng hóa ký gửi khi nào?

- Thủ tục khen thưởng cá nhân có thành tích về Dân quân tự vệ năm 2025 thực hiện theo Quyết định 163 như thế nào?

- Ngân hàng thương mại có được phép tham gia hệ thống thanh toán liên ngân hàng quốc gia hay không?