Biểu thuế nhập khẩu ưu đãi của Việt Nam để thực hiện Hiệp định EVFTA giai đoạn 2022 - 2027 như thế nào?

- Biểu thuế nhập khẩu ưu đãi của Việt Nam để thực hiện Hiệp định EVFTA giai đoạn 2022 - 2027 như thế nào?

- Hàng hóa nhập khẩu từ Việt Nam được áp dụng thuế suất thuế nhập khẩu ưu đãi theo Hiệp định EVFTA khi có điều kiện gì?

- Cột 2024 trong Phụ lục II ban hành kèm theo Nghị định 116/2022/NĐ-CP thì mức thuế suất áp dụng trong khoảng thời gian nào?

Biểu thuế nhập khẩu ưu đãi của Việt Nam để thực hiện Hiệp định EVFTA giai đoạn 2022 - 2027 như thế nào?

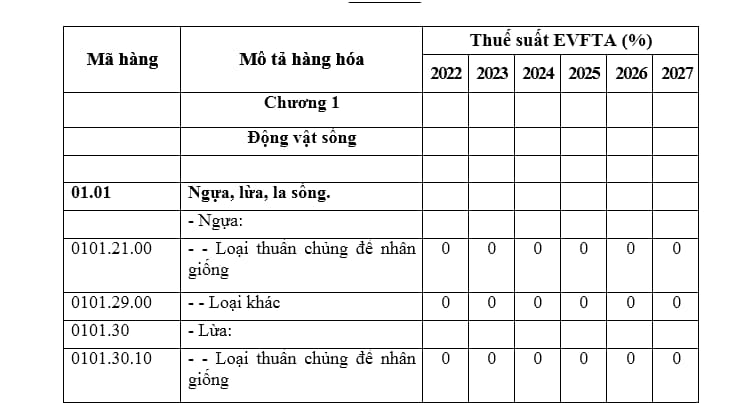

Biểu thuế nhập khẩu ưu đãi của Việt Nam để thực hiện Hiệp định EVFTA giai đoạn 2022 - 2027 được quy định tại Phụ lục II ban hành kèm theo Nghị định 116/2022/NĐ-CP gồm mã hàng, mô tả hàng hóa, thuế suất thuế nhập khẩu ưu đãi đặc biệt theo các giai đoạn được nhập khẩu từ các lãnh thổ theo quy định tại điểm b khoản 3 Điều 5 Nghị định 116/2022/NĐ-CP đối với từng mã hàng. Dưới đây là Biểu thuế nhập khẩu ưu đãi của Việt Nam để thực hiện Hiệp định EVFTA giai đoạn 2022 - 2027, cụ thể:

Tải Biểu thuế nhập khẩu ưu đãi của Việt Nam để thực hiện Hiệp định EVFTA giai đoạn 2022 - 2027: Tại đây.

Biểu thuế nhập khẩu ưu đãi của Việt Nam để thực hiện Hiệp định EVFTA giai đoạn 2022 - 2027 như thế nào? (Hình từ Internet)

Hàng hóa nhập khẩu từ Việt Nam được áp dụng thuế suất thuế nhập khẩu ưu đãi theo Hiệp định EVFTA khi có điều kiện gì?

Căn cứ tại khoản 3 Điều 5 Nghị định 116/2022/NĐ-CP quy định như sau:

Điều kiện áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt của Việt Nam

1. Ký hiệu “*”: Hàng hóa nhập khẩu không được hưởng thuế nhập khẩu ưu đãi đặc biệt của Hiệp định EVFTA.

2. Đối với hàng hóa nhập khẩu áp dụng hạn ngạch thuế quan gồm một số mặt hàng thuộc các nhóm hàng 04.07; 17.01; 24.01; 25.01, thuế nhập khẩu ưu đãi đặc biệt trong hạn ngạch là mức thuế suất quy định tại Phụ lục II ban hành kèm theo Nghị định này; danh mục và lượng hạn ngạch thuế quan nhập khẩu hàng năm theo quy định của Bộ Công Thương và mức thuế suất thuế nhập khẩu ngoài hạn ngạch áp dụng theo quy định tại Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan của Chính phủ tại thời điểm nhập khẩu.

3. Điều kiện áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt theo Hiệp định EVFTA

Hàng hóa nhập khẩu được áp dụng mức thuế suất thuế nhập khẩu ưu đãi đặc biệt theo Hiệp định EVFTA phải đáp ứng đủ các điều kiện sau:

a) Thuộc Biểu thuế nhập khẩu ưu đãi đặc biệt quy định tại Phụ lục II ban hành kèm theo Nghị định này.

b) Được nhập khẩu vào Việt Nam từ:

- Lãnh thổ thành viên Liên minh châu Âu quy định tại Phụ lục III ban hành kèm theo Nghị định này;

- Công quốc An-đô-ra; Cộng hòa San Ma-ri-nô; và

- Vùng lãnh thổ Xớt-ta và Mê-li-la.

c) Đáp ứng các quy định về xuất xứ hàng hóa và có chứng từ chứng nhận xuất xứ hàng hoá theo quy định của Hiệp định EVFTA.

Như vậy theo quy định trên hàng hóa nhập khẩu được áp dụng mức thuế suất thuế nhập khẩu ưu đãi đặc biệt theo Hiệp định EVFTA phải đáp ứng đủ 03 điều kiện sau:

- Thuộc Biểu thuế nhập khẩu ưu đãi đặc biệt quy định tại Phụ lục II ban hành kèm theo Nghị định 116/2022/NĐ-CP.

- Được nhập khẩu vào Việt Nam từ:

+ Lãnh thổ thành viên Liên minh châu Âu quy định tại Phụ lục III ban hành kèm theo Nghị định này.

+ Công quốc An-đô-ra; Cộng hòa San Ma-ri-nô; và

+ Vùng lãnh thổ Xớt-ta và Mê-li-la.

- Đáp ứng các quy định về xuất xứ hàng hóa và có chứng từ chứng nhận xuất xứ hàng hoá theo quy định của Hiệp định EVFTA.

Cột 2024 trong Phụ lục II ban hành kèm theo Nghị định 116/2022/NĐ-CP thì mức thuế suất áp dụng trong khoảng thời gian nào?

Căn cứ tại khoản 4 Điều 3 Nghị định 116/2022/NĐ-CP quy định như sau:

Biểu thuế xuất khẩu ưu đãi, Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam giai đoạn 2022 - 2027

...

4. Cột “Thuế suất (%)” tại Phụ lục I và Phụ lục II: Thuế suất áp dụng cho các giai đoạn khác nhau, bao gồm:

a) Cột “2022”: Thuế suất áp dụng từ ngày 30 tháng 12 năm 2022 đến hết ngày 31 tháng 12 năm 2022;

b) Cột “2023”: Thuế suất áp dụng từ ngày 01 tháng 01 năm 2023 đến hết ngày 31 tháng 12 năm 2023;

c) Cột “2024”: Thuế suất áp dụng từ ngày 01 tháng 01 năm 2024 đến hết ngày 31 tháng 12 năm 2024;

d) Cột “2025”: Thuế suất áp dụng từ ngày 01 tháng 01 năm 2025 đến hết ngày 31 tháng 12 năm 2025;

đ) Cột “2026”: Thuế suất áp dụng từ ngày 01 tháng 01 năm 2026 đến hết ngày 31 tháng 12 năm 2026;

e) Cột “2027”: Thuế suất áp dụng từ ngày 01 tháng 01 năm 2027 đến hết ngày 31 tháng 12 năm 2027.

Như vậy theo quy định trên cột “2024” trong Phụ lục II ban hành kèm theo Nghị định 116/2022/NĐ-CP thì mức thuế suất áp dụng từ ngày 01 tháng 01 năm 2024 đến hết ngày 31 tháng 12 năm 2024.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mã số thông tin của dự án đầu tư xây dựng trên Cơ sở dữ liệu quốc gia về hoạt động xây dựng thể hiện các thông tin gì?

- Vé số bị rách góc có đổi được hay không sẽ do ai quyết định? Vé số bị rách góc cần phải đổi thưởng trong thời hạn bao lâu?

- Thông tin tín dụng là gì? Hoạt động cung ứng dịch vụ thông tin tín dụng cần phải tuân thủ những quy định nào?

- Viết đoạn văn thể hiện tình cảm cảm xúc về một câu chuyện lớp 5? Tuổi của học sinh lớp 5 là bao nhiêu?

- Mẫu xác nhận kết quả giao dịch chứng khoán tại Tổng Công ty lưu ký và bù trừ chứng khoán Việt Nam?