Cách lập mẫu 04-1/CNV-TNCN bảng kê chi tiết cá nhân chuyển nhượng vốn kèm theo tờ khai 04/CNV-TNCN?

- Mẫu 04-1/CNV-TNCN kê khai bảng kê chi tiết cá nhân chuyển nhượng vốn được sử dụng khi nào?

- Hướng dẫn lập mẫu 04-1/CNV-TNCN kê khai bảng kê chi tiết cá nhân chuyển nhượng vốn kèm theo tờ khai 04/CNV-TNCN?

- Hồ sơ khai thuế TNCN đối với cá nhân có thu nhập từ chuyển nhượng vốn trực tiếp khai thuế với cơ quan thuế gồm những gì?

Mẫu 04-1/CNV-TNCN kê khai bảng kê chi tiết cá nhân chuyển nhượng vốn được sử dụng khi nào?

Theo hướng dẫn tại Thông tư 80/2021/TT-BTC trường hợp tổ chức khai thuế thay, nộp thuế thay cho nhiều cá nhân có thu nhập từ chuyển nhượng vốn thì thực hiện kê khai bảng kê chi tiết cá nhân chuyển nhượng vốn mẫu số 04-1/CNV-TNCN kèm theo tờ khai 04/CNV-TNCN.

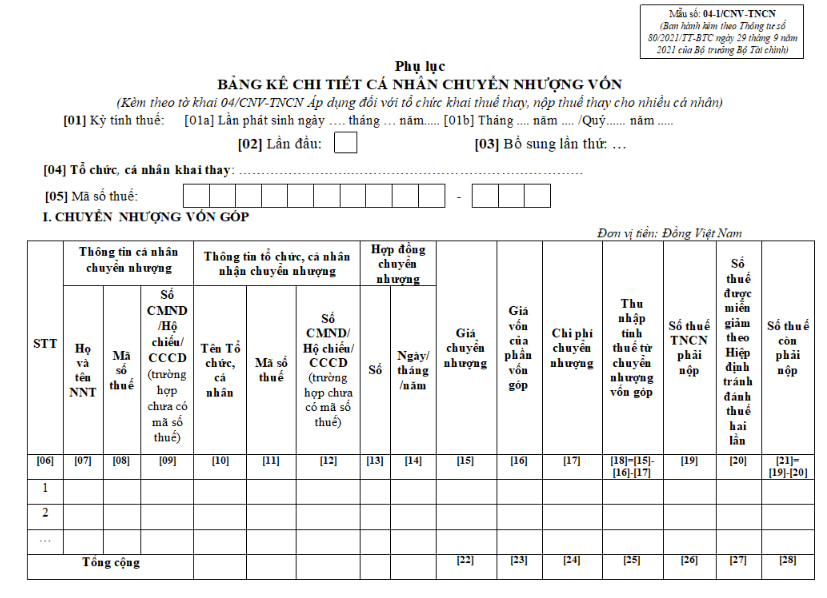

Mẫu 04-1/CNV-TNCN ban hành kèm theo tờ khai 04/CNV-TNCN quy định tai Mục VII Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải mẫu 04-1/CNV-TNCN tại đây: tải

Hướng dẫn lập mẫu 04-1/CNV-TNCN khai bảng kê chi tiết cá nhân chuyển nhượng vốn kèm theo tờ khai 04/CNV-TNCN?

Hướng dẫn lập mẫu 04-1/CNV-TNCN kê khai bảng kê chi tiết cá nhân chuyển nhượng vốn kèm theo tờ khai 04/CNV-TNCN?

Theo Cổng TTĐT Tổng cục Thuế hướng dẫn khai phụ lục mẫu số 04-1/CNV-TNCN như sau:

Phần thông tin chung:

[01] Kỳ tính thuế:

[01a] Trường hợp khai thuế theo từng lần phát sinh thì ghi ngày, tháng, năm của lần thực hiện khai thuế.

[01b] Trường hợp khai thuế theo tháng/quý - năm thì ghi tháng/quý - năm của kỳ thực hiện khai thuế.

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trống. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3,….).

[04] Tên tổ chức, cá nhân khai thay: Ghi rõ ràng, đầy đủ tên tổ chức khai thay (theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế) trong trường hợp tổ chức nơi cá nhân chuyển nhượng vốn góp, chuyển nhượng chứng khoán khai thuế thay, nộp thuế thay cho cá nhân. Hoặc ghi đầy đủ họ tên của cá nhân khai thuế thay, nộp thuế thay theo đăng ký thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu.

[05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức/cá nhân khai thuế thay, nộp thuế thay

Phần kê khai các chỉ tiêu của bảng:

(I) CHUYỂN NHƯỢNG VỐN GÓP

[06] STT: Ghi đầy đủ, lần lượt số thứ tự từ bé đến lớn của từng cá nhân chuyển nhượng vốn góp.

[07] Họ và Tên: Ghi rõ ràng, đầy đủ họ, tên theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu của từng cá nhân chuyển nhượng vốn góp.

[08] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của từng cá nhân chuyển nhượng vốn góp theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[09] Số CMND/CCCD/Hộ Chiếu: Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ Chiếu của cá nhân chuyển nhượng vốn góp không có mã số thuế.

[10] Tên tổ chức, cá nhân: Ghi rõ ràng, đầy đủ họ, tên theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu của cá nhân nhận chuyển nhượng vốn góp. Hoặc ghi đầy đủ tên của Tổ chức nhận chuyển nhượng vốn góp theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh.

[11] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức, cá nhân nhận chuyển nhượng vốn góp theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[12] Số CMND/CCCD/Hộ Chiếu: Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ Chiếu của cá nhân nhận chuyển nhượng không có mã số thuế.

[13], [14] Hợp đồng chuyển nhượng vốn số:....ngày....tháng.....năm...: Ghi số và ngày ký hợp đồng chuyển nhượng vốn góp.

[15] Giá chuyển nhượng: là giá chuyển nhượng vốn căn cứ theo hợp đồng chuyển nhượng.

[16] Giá vốn của phần vốn góp chuyển nhượng: là trị giá phần vốn góp tại thời điểm chuyển nhượng vốn, bao gồm: trị giá phần vốn góp thành lập doanh nghiệp, trị giá phần vốn của các lần góp bổ sung, trị giá phần vốn do mua lại, trị giá phần vốn từ lợi tức ghi tăng vốn.

[17] Chi phí chuyển nhượng: là những chi phí hợp lý thực tế phát sinh liên quan đến việc tạo ra thu nhập từ chuyển nhượng vốn, có hoá đơn, chứng từ hợp lệ theo quy định.

[18] Thu nhập tính thuế từ chuyển nhượng vốn: chỉ tiêu [18] = [15] - [16] - [17].

[19] Số thuế phải nộp: chỉ tiêu [19] = [18] x 20%.

[20] Số thuế được miễn giảm theo Hiệp định tránh đánh thuế hai lần: Trường hợp cá nhân thuộc diện được miễn giảm theo Hiệp định tránh đánh thuế hai lần thì ghi chính xác số thuế được xem xét miễn giảm.

[21] Số thuế còn phải nộp: chỉ tiêu [21] =[19]-[20].

[22], [23], [24], [25], [26], [27], [28]: ghi giá trị tổng cộng tương ứng của cột chỉ tiêu [15], [16], [17], [18], [19], [20], [21] của tất cả các cá nhân được khai thay

II. CHUYỂN NHƯỢNG CHỨNG KHOÁN

[29] STT: Ghi đầy đủ, lần lượt số thứ tự từ bé đến lớn của từng cá nhân chuyển nhượng chứng khoán.

[30] Họ và Tên: Ghi rõ ràng, đầy đủ họ, tên theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu của từng cá nhân chuyển nhượng chứng khoán.

[31] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của từng cá nhân chuyển nhượng chứng khoán theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[32] Số CMND/CCCD/Hộ Chiếu: Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ Chiếu của cá nhân chuyển nhượng chứng khoán không có mã số thuế.

[33] Tên tổ chức, cá nhân: Ghi rõ ràng, đầy đủ họ, tên theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu của cá nhân nhận chuyển nhượng chứng khoán. Hoặc ghi đầy đủ tên của Tổ chức nhận chuyển nhượng chứng khoán theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh.

[34] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức, cá nhân nhận chuyển nhượng chứng khoán theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[35] Số CMND/CCCD/Hộ chiếu: Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ Chiếu của cá nhân nhận chuyển nhượng không có mã số thuế.

[36], [37] Hợp đồng chuyển nhượng vốn số:...., ngày....tháng.....năm...: Ghi số và ngày ký hợp đồng chuyển nhượng chứng khoán.

[39] Giá chuyển nhượng: là giá chuyển nhượng chứng khoán căn cứ theo hợp đồng chuyển nhượng.

[40] Số thuế phải nộp: chỉ tiêu [40] = [39] x 0,1%.

[41] Số thuế được miễn giảm theo Hiệp định tránh đánh thuế hai lần: Trường hợp cá nhân có số thuế được miễn giảm theo Hiệp định tránh đánh thuế hai lần thì ghi chính xác số thuế được miễn giảm.

[42] Số thuế còn phải nộp: chỉ tiêu [42] =[40]-[41].

[43], [44], [45], [46]: ghi giá trị tổng cộng tương ứng của cột chỉ tiêu [39], [40], [41], [42] của tất cả các cá nhân mà tổ chức, cá nhân khai thay.

Hồ sơ khai thuế TNCN đối với cá nhân có thu nhập từ chuyển nhượng vốn trực tiếp khai thuế với cơ quan thuế gồm những gì?

Căn cứ tại Mục 9.4 của Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP quy định hồ sơ khai thuế TNCN đối với cá nhân có thu nhập từ chuyển nhượng vốn trực tiếp khai thuế với cơ quan thuế gồm:

- Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân có thu nhập từ chuyển nhượng vốn góp, cá nhân chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân) mẫu số 04/CNV-TNCN (ban hành kèm theo phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC).

- Bản sao Hợp đồng chuyển nhượng vốn.

- Bản sao tài liệu xác định trị giá vốn góp theo sổ sách kế toán, trường hợp vốn góp do mua lại thì phải có hợp đồng chuyển nhượng khi mua.

- Bản sao các chứng từ chứng minh chi phí liên quan đến việc xác định thu nhập từ hoạt động chuyển nhượng vốn góp quy định tại Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Viết một đoạn văn cảm nghĩ về đôi bàn tay mẹ hay và chọn lọc? Trách nhiệm của cha mẹ đối với con cái là gì?

- Nghỉ hưu trước tuổi theo Nghị định 178 có hưởng 75% lương hưu không? Nghỉ hưu trước tuổi được hưởng chế độ nào?

- Vượt đèn đỏ phạt 20 triệu đối với những phương tiện nào? Vượt đèn đỏ phạt bao nhiêu tiền theo Nghị định 168?

- Cap, Stt đi nghĩa vụ quân sự ngắn gọn, hài hước, độc đáo? Thời gian đi nghĩa vụ quân sự có thể kéo dài hơn 24 tháng khi nào?

- Trật tự, an toàn giao thông đường bộ là gì? Luật Trật tự, an toàn giao thông đường bộ mới nhất hiện nay quy định về gì?