Cách tính lãi chậm đóng BHXH và truy thu BHXH mới nhất? Lãi suất tính lãi chậm đóng BHXH và tiền truy thu BHXH được quy định như thế nào?

Tính lãi chậm đóng và truy thu BHXH trong trường hợp nào?

Căn cứ tại khoản 1 Điều 37 và khoản 1 Điều 38 Quy trình ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017 và Công văn 1952/BHXH-TST năm 2023 do BHXH TP. HCM hướng dẫn có quy định các trường hợp sau sẽ bị tính lãi chậm đóng và truy thu BHXH:

Về lãi chậm đóng:

Đơn vị chậm đóng BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN từ 30 ngày trở lên thì phải đóng số tiền lãi tính trên số tiền BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN chưa đóng. Tiền lãi chậm đóng được tính vào ngày đầu hằng tháng.

Về Truy thu:

- Truy thu do trốn đóng:

Trường hợp đơn vị trốn đóng, đóng không đủ số người thuộc diện bắt buộc tham gia, đóng không đủ số tiền phải đóng theo quy định, chiếm dụng tiền đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN (sau đây gọi là trốn đóng) do cơ quan BHXH kết luận thanh tra chuyên ngành đóng BHXH, BHYT, BHTN, cơ quan thanh tra nhà nước có thẩm quyền kết luận từ ngày 01/01/2016 thì ngoài việc truy thu số tiền phải đóng theo quy định, còn phải truy thu số tiền lãi tính trên số tiền, thời gian trốn đóng và mức lãi suất chậm đóng như sau:

+ Toàn bộ thời gian trốn đóng trước ngày 01/01/2016, được tính theo mức lãi suất chậm đóng áp dụng đối với năm 2016;

+ Đối với thời gian trốn đóng từ ngày 01/01/2016 trở đi, được tính theo mức lãi suất chậm đóng áp dụng đối với từng năm áp dụng tại thời điểm phát hiện trốn đóng.

- Truy thu đối với người lao động sau khi chấm dứt HĐLĐ về nước truy đóng BHXH cho thời gian đi làm việc ở nước ngoài theo HĐLĐ chưa đóng: trường hợp sau 06 tháng kể từ ngày chấm dứt HĐLĐ về nước mới thực hiện truy đóng BHXH thì số tiền truy thu BHXH được tính bao gồm: số tiền phải đóng BHXH theo quy định và tiền lãi truy thu tính trên số tiền phải đóng.

- Truy thu do điều chỉnh tăng tiền lương đã đóng BHXH, BHTN, BHTNLĐ, BNN cho người lao động:

Trường hợp sau 06 tháng kể từ ngày người có thẩm quyền ký quyết định hoặc HĐLĐ (phụ lục HĐLĐ) nâng bậc lương, nâng ngạch lương, điều chỉnh tăng tiền lương, phụ cấp tháng đóng BHXH, BHTN, BHTNLĐ, BNN cho người lao động mới thực hiện truy đóng BHXH, BHTN, BHTNLĐ, BNN thì số tiền truy thu BHXH, BHTN, BHTNLĐ, BNN được tính bao gồm: số tiền phải đóng BHXH, BHTN, BHTNLĐ, BNN theo quy định và tiền lãi truy thu tính trên số tiền phải đóng.

Cách tính lãi chậm đóng BHXH và truy thu BHXH mới nhất? Lãi suất tính lãi chậm đóng BHXH và tiền truy thu BHXH được quy định như thế nào?

Lãi suất tính lãi chậm đóng BHXH là bao nhiêu? Công thức tính lãi chậm đóng BHXH ra sao?

Về mức lãi suất tính lãi chậm đóng BHXH:

Lãi suất tính lãi chậm đóng BHXH theo hướng dẫn mới nhất tại Công văn 1952/BHXH-TST năm 2023 có nêu lãi suất tính lãi chậm đóng tại thời điểm tính lãi tương tự mức lãi suất quy định tại Điều 37 Quy trình ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017 cụ thể như sau:

- Đối với BHXH bắt buộc, BHTN, BHTNLĐ, BNN, tính bằng 02 lần mức lãi suất đầu tư quỹ BHXH bình quân năm trước liền kề theo tháng do BHXH Việt Nam công bố.

- Đối với BHYT, tính bằng 02 lần mức lãi suất thị trường liên ngân hàng kỳ hạn 9 tháng tính theo tháng do Ngân hàng Nhà nước Việt Nam công bố trên Cổng Thông tin điện tử của Ngân hàng nhà nước Việt Nam của năm trước liền kề. Trường hợp lãi suất liên ngân hàng năm trước liền kề không có kỳ hạn 9 tháng thì áp dụng theo mức lãi suất của kỳ hạn liền trước kỳ hạn 9 tháng.

Về công thức tính lãi chậm đóng BHXH:

Theo quy định tại Quy trình ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017 thì Công thức tính lãi chậm đóng BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN như sau:

Lcđi = Pcđi x k (đồng)

Trong đó:

- Lcđi: tiền lãi chậm đóng BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN tính tại tháng i (đồng).

- Pcđi: số tiền BHXH, BHYT, BHTN, BHTNLĐ, BNN chậm đóng quá thời hạn phải tính lãi tại tháng i (đồng), được xác định như sau:

Pcđi = Plki - Spsi (đồng)

Trong đó:

Plki: tổng số tiền BHXH, BHYT, BHTN, BHTNLĐ, BNN phải đóng lũy kế đến hết tháng trước liền kề tháng tính lãi i (không bao gồm số tiền lãi chậm đóng, lãi truy thu các kỳ trước còn nợ nếu có).

Spsi: số tiền BHXH, BHYT, BHTN, BHTNLĐ, BNN phải đóng phát sinh chưa quá hạn phải nộp, xác định như sau:

+ Trường hợp đơn vị đóng theo phương thức hằng tháng: số tiền BHXH, BHYT, BHTN, BHTNLĐ, BNN phải đóng phát sinh bằng số tiền phát sinh của tháng trước liền kề tháng tính lãi;

+ Trường hợp đơn vị đóng theo phương thức 03 tháng, 06 tháng một lần: số tiền BHXH, BHYT, BHTN, BHTNLĐ, BNN phải đóng phát sinh bằng tổng số tiền phải đóng phát sinh của các tháng trước liền kề tháng tính lãi chưa đến hạn phải đóng.

- k: lãi suất tính lãi chậm đóng tại thời điểm tính lãi (%)

Tiền truy thu BHXH được quy định như thế nào?

Theo quy định tại Điều 38 Quy trình ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017 (được sửa đổi bởi khoản 2 Điều 1 Quyết định 888/QĐ-BHXH năm 2018) như sau:

- Tổng số tiền truy thu bằng tổng số tiền phải đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN và tiền lãi.

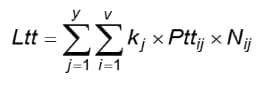

- Số tiền lãi truy thu BHXH, BHYT, BHTN, BHTNLĐ, BNN được tính như sau:

Trong đó:

Ltt: tiền lãi truy thu;

v: số tháng trốn đóng trong năm j phải truy thu;

y: số năm phải truy thu;

Pttij: Số tiền phải truy thu BHXH, BHYT, BHTN, BHTNLĐ, BNN của tháng i trong năm j;

Nij: thời gian trốn đóng tính bằng số tháng kể từ tháng trốn đóng i của năm j đến tháng trước liền kề tháng thực hiện truy thu, theo công thức sau:

Nij = (T0 - Tij) - 1

Trong đó:

T0: tháng tính tiền truy thu (theo dương lịch);

Tij: tháng phát sinh số tiền phải đóng Pttij (tính theo dương lịch);

kj: lãi suất tính lãi truy thu (%)

- Đối với truy thu BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN tại điểm 1.1 khoản 1 Điều 38 Quy trình ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017 có thời gian trốn đóng trước ngày 01/01/2016 thì kj được tính theo mức lãi suất chậm đóng tính theo tháng áp dụng đối với năm 2016; thời gian trốn đóng từ ngày 01/01/2016 trở đi thì kj được tính theo mức lãi suất chậm đóng tính theo tháng áp dụng đối với từng năm.

- Đối với truy thu BHXH bắt buộc tại điểm 1.2 và truy thu BHXH bắt buộc, BHTN, BHTNLĐ, BNN tại Điểm 1.3 khoản 1 Điều 38 Quy trình ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017 thì kj được tính bằng mức lãi suất đầu tư quỹ BHXH bình quân của năm trước liền kề năm tính truy thu.

Trường hợp truy thu thời gian trốn đóng trước ngày 01/01/2016, k tính bằng mức lãi suất chậm đóng áp dụng đối với các tháng của năm 2016 theo quy định tại khoản 3 Điều 37 Quy trình ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tiêu chuẩn quốc gia TCVN 13947:2024 về nguyên vật liệu chế tạo xi măng xỉ lò cao hoạt hóa sulfate như nào?

- Xe ô tô đăng ký tạm thời mà chạy quá tuyến đường, thời hạn cho phép có thể bị phạt đến 12 triệu đồng?

- Mẫu giấy đề nghị cấp Chứng chỉ hành nghề đấu giá Mẫu TP-ĐGTS-01 theo Thông tư 19/2024/TT-BTP như thế nào?

- Ngày 9 tháng 2 là ngày gì? Ngày 9 tháng 2 năm 2025 là ngày mấy âm lịch? Ngày 9 2 có sự kiện gì ở Việt Nam và Thế giới?

- Danh mục hồ sơ, tài liệu đánh giá xếp loại thỏa ước lao động tập thể doanh nghiệp theo Hướng dẫn 90?