Cách tính thuế thu nhập cá nhân 2024 chuẩn nhất? Ai phải đóng thuế thu nhập cá nhân theo quy định hiện nay?

Cách tính thuế thu nhập cá nhân 2024 chuẩn nhất?

Dưới đây là chi tiết cách tính thuế thu nhập cá nhân 2024 chuẩn nhất hiện nay:

Chú ý: cách tính thuế thu nhập cá nhân 2024 này áp dụng đối với thu nhập từ tiền lương, tiền công

>> Cách tính thuế thu nhập cá nhân 2024 đối với cá nhân cư trú:

Trường hợp 1: Cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên

Căn cứ theo Điều 2, 3, 7, 8 Thông tư 111/2013/TT-BTC quy định thuế TNCN từ tiền lương, tiền công của cá nhân cư trú được tính như sau:

Thuế TNCN từ tiền lương, tiền công = Thu nhập tính thuế từ tiền lương, tiền công x Thuế suất |

Cụ thể:

+ Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

+ Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn

+ Thuế suất:

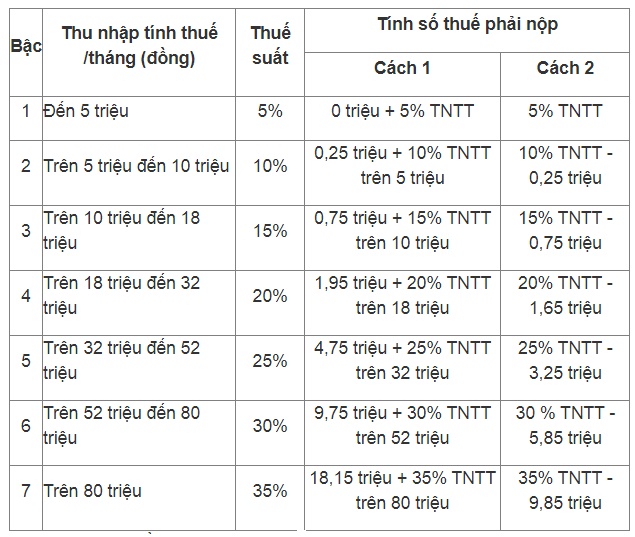

Thuế suất từ tiền lương, tiền công đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên được áp dụng theo lũy tiến từng phần, cụ thể như sau:

Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

1 | Đến 60 | Đến 5 | 5 |

2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

7 | Trên 960 | Trên 80 | 35 |

Tuy nhiên có thể áp dụng phương pháp rút gọn theo Phụ lục: 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC như sau:

Trường hợp 2: Cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng:

Căn cứ theo điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

...

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

...

Như vậy, đồng nghĩa với việc, cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải nộp thuế với mức 10%, trừ trường hợp làm cam kết theo Mẫu 08/CK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC nếu đủ điều kiện.

Số thuế phải nộp được tính như sau:

Thuế thu nhập cá nhân phải nộp = 10% x Tổng thu nhập trước khi trả

>> Cách tính thuế thu nhập cá nhân 2024 đối với cá nhân không cư trú:

Căn cứ theo Điều 18 Thông tư 111/2013/TT-BTC, thuế TNCN từ tiền lương, tiền công của cá nhân không cư trú được xác định như sau:

Thuế TNCN từ tiền lương, tiền công = Thu nhập chịu thuế từ tiền lương, tiền công x Thuế suất 20% |

Trong đó, thu nhập chịu thuế từ tiền lương, tiền công của cá nhân không cư trú được xác định như đối với thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công của cá nhân cư trú theo hướng dẫn tại khoản 2 Điều 8 Thông tư 111/2013/TT-BTC.

Việc xác định thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công tại Việt Nam trong trường hợp cá nhân không cư trú làm việc đồng thời ở Việt Nam và nước ngoài nhưng không tách riêng được phần thu nhập phát sinh tại Việt Nam thực hiện theo công thức sau:

(i) Đối với trường hợp cá nhân người nước ngoài không hiện diện tại Việt Nam:

Trong đó: Tổng số ngày làm việc trong năm được tính theo chế độ quy định tại Bộ Luật Lao động 2019 của Việt Nam.

(ii) Đối với các trường hợp cá nhân người nước ngoài hiện diện tại Việt Nam:

Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam tại (i), (ii) nêu trên là các khoản lợi ích khác bằng tiền hoặc không bằng tiền mà người lao động được hưởng ngoài tiền lương, tiền công do người sử dụng lao động trả hoặc trả hộ cho người lao động.

Cách tính thuế thu nhập cá nhân 2024 chuẩn nhất? Ai phải đóng thuế thu nhập cá nhân theo quy định hiện nay? (Hình từ Internet)

Ai phải đóng thuế thu nhập cá nhân theo quy định hiện nay?

Căn cứ theo Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định đối tượng nộp thuế như sau:

(1) Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 Luật Thuế thu nhập cá nhân 2007 phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 Luật Thuế thu nhập cá nhân 2007 phát sinh trong lãnh thổ Việt Nam.

(2) Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

+ Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

+ Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

(3) Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại (2).

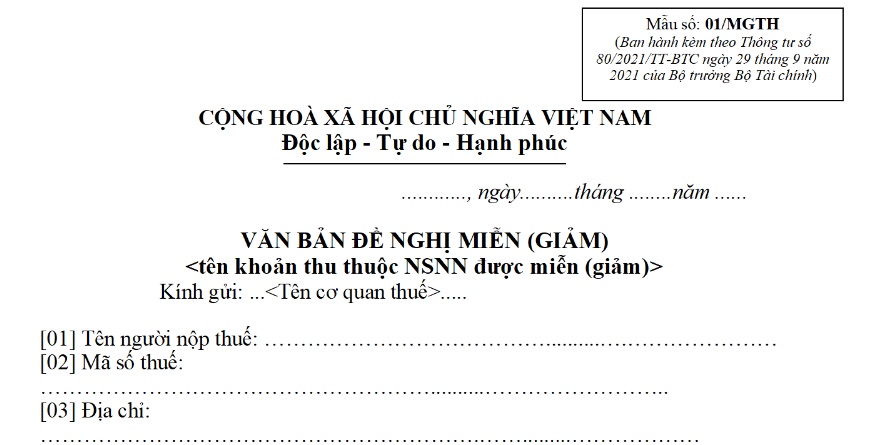

Mẫu đơn xin giảm thuế thu nhập cá nhân 2024 là mẫu nào?

Mẫu đơn xin giảm thuế thu nhập cá nhân 2024 là mẫu số 01/MGTH ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC như sau:

TẢI VỀ: Mẫu số 01/MGTH Mẫu văn bản đề nghị miễn (giảm) thuế TNCN 2024.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ý nghĩa của Hiệp định Pari đối với thắng lợi của sự nghiệp kháng chiến chống Mỹ cứu nước là gì? Ngày ký Hiệp định Paris thời gian nào?

- Tiêu chuẩn quốc gia TCVN 13945:2024 về độ chống trơn và độ chống trượt của tấm đá tự nhiên lát ngoài trời như thế nào?

- Bị trừ hết điểm giấy phép lái xe mà vẫn lái bị phạt thế nào? Mất bao lâu để phục hồi điểm giấy phép lái xe?

- Mức lương và phụ cấp của sinh viên tốt nghiệp xuất sắc khi tuyển dụng vào làm công chức, viên chức theo Nghị định 179?

- Chuyển hướng xe là gì? Khi chuyển hướng xe người điều khiển phương tiện tham gia giao thông cần làm gì?