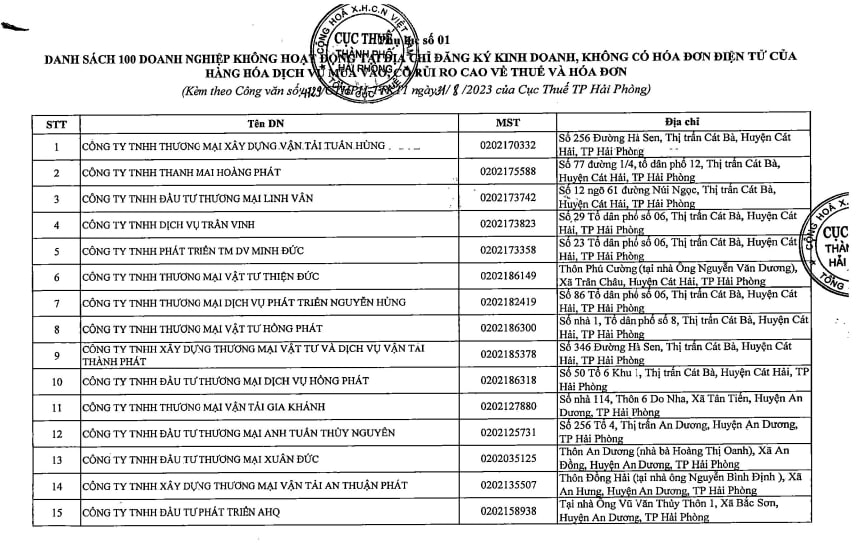

Danh sách 100 doanh nghiệp rủi ro về thuế, hóa đơn do Cục thuế Hải Phòng công bố? Tải danh sách tại đâu?

Danh sách 100 doanh nghiệp rủi ro về thuế, hóa đơn do Cục thuế Hải Phòng công bố? Tải danh sách tại đâu?

Mới: Tổng cục Thuế công bố danh sách 113 công ty bán trái phép hóa đơn (ngày 01/08/2024)

Vừa qua, Cục Thuế TP. Hải Phòng đã có Công văn 4729/CTHHP-TTKT1 về việc rà soát kiểm tra, xử lý hành vi sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn.

Theo đó, nội dung công văn nêu rõ nhằm thực hiện chỉ đạo của Tổng cục Thuế tại Công văn 3638/TCT-VP năm 2023 về việc tăng cường công tác quản lý hóa đơn điện tử.

Cục Thuế TP. Hải Phòng cho biết, qua tra cứu dữ liệu hóa đơn điện tử mua vào, bán ra trên hệ thống hóa đơn điện tử và đối chiếu với dữ liệu hồ sơ kê khai thuế của người nộp thuế gửi tới cơ quan Thuế qua hệ thống thuế điện tử.

Cục Thuế TP Hải Phòng thông báo công khai danh sách người nộp thuế không hoạt động tại địa chỉ đã đăng ký kinh doanh, không có hóa đơn điện tử của hàng hóa dịch vụ mua vào, có rủi ro cao về thuế và hóa đơn để các tổ chức, cá nhân chủ động tự rà soát và kịp thời thực hiện kê khai điều chỉnh, bổ sung đảm bảo đúng với thực tế phát sinh có giao dịch mua bán hàng hóa, dịch vụ và tự xác định chính xác nghĩa vụ thuế theo đúng quy định của pháp luật.

Xem toàn bộ Danh sách 100 doanh nghiệp rủi ro về thuế, hóa đơn do Cục Thuế TP. Hải Phòng công khai tại đây: tải

Xem thêm:

>>> Lịch nộp thuế, tờ khai thuế 2024 quan trọng doanh nghiệp, kế toán cần lưu ý

Danh sách 100 doanh nghiệp rủi ro về thuế, hóa đơn do Cục thuế Hải Phòng công bố? Tải danh sách tại đâu?

Cơ quan thuế xử lý người nộp thuế có có dấu hiệu rủi ro cao về thuế và hóa đơn như thế nào?

Căn cứ tại Nghị định 125/2020/NĐ-CP, Công văn 11797/BTC-TCT năm 2014 do Tổng cục Thuế ban hành, Công văn 4729/CTHHP-TTKT1 năm 2023, Cơ quan thuế xử lý người nộp thuế có có dấu hiệu rủi ro cao về thuế và hóa đơn như sau:

- Trường hợp qua công tác quản lý thuế Cơ quan Thuế phát hiện người nộp thuế có dấu hiệu rủi ro cao về thuế và hóa đơn, nhưng không chấp hành điều chỉnh, bổ sung xác định chính xác nghĩa vụ thuế thì thực hiện thanh tra kiểm tra tại trụ sở người nộp thuế.

- Trường hợp Cơ quan Thuế phát hiện người nộp thuế có hành vi sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn thì xử lý kịp thời theo quy định.

- Trường hợp Cơ quan Thuế phát hiện hành vi vi phạm phạm pháp luật về thuế có dấu hiệu tội phạm đề nghị các đơn vị củng cố hồ sơ, chuyển cơ quan Công an để điều tra, xử lý theo quy định của pháp luật.

Xem chi tiết Công văn 4729/CTHHP-TTKT1 năm 2023 tại đây: tải

Hành vi sử dụng hóa đơn không hợp pháp sẽ bị phạt bao nhiêu tiền?

Căn cứ tại Điều 28 Nghị định 125/2020/NĐ-CP quy định hành vi sử dụng hóa đơn bất hợp pháp, sử dụng bất hợp pháp hóa đơn bị xử phạt như sau:

Hành vi | Mức phạt |

Sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn (trừ trường hợp quy định tại điểm đ khoản 1 Điều 16 và điểm d khoản 1 Điều 17 Nghị định 125/2020/NĐ-CP) | Phạt tiền từ 20 - 50 triệu đồng Buộc hủy hóa đơn đã sử dụng |

Sử dụng hoá đơn, chứng từ không hợp pháp để hạch toán giá trị hàng hoá, dịch vụ mua vào dẫn đến: + Giảm số tiền thuế phải nộp; + Tăng số tiền thuế được hoàn/miễn/giảm Tuy nhiên khi cơ quan thuế thanh tra, kiểm tra phát hiện, người mua chứng minh được lỗi vi phạm sử dụng hoá đơn, chứng từ không hợp pháp thuộc về bên bán hàng và người mua đã hạch toán kế toán đầy đủ theo quy định | - Phạt 20% số tiền thuế khai thiếu hoặc số tiền thuế đã được miễn, giảm, hoàn cao hơn so với quy định - Buộc nộp đủ số tiền thuế thiếu, số tiền thuế được hoàn, miễn, giảm cao hơn quy định và tiền chậm nộp tiền thuế vào ngân sách nhà nước - Buộc điều chỉnh lại số lỗ, số thuế giá trị gia tăng đầu vào được khấu trừ chuyển kỳ sau (nếu có) |

Sử dụng hoá đơn không hợp pháp; sử dụng không hợp pháp hoá đơn để khai thuế làm giảm số thuế phải nộp/tăng số tiền thuế được hoàn/miễn/giảm | - Phạt tiền 01 lần số thuế trốn đối với người nộp thuế có từ một tình tiết giảm nhẹ trở lên - Phạt tiền 1,5 lần số tiền thuế trốn đối với người nộp thuế thực hiện hành vi trên mà không có tình tiết tăng nặng, giảm nhẹ - Phạt tiền 02 lần số thuế trốn đối với người nộp thuế thực hiện hành vi trên mà có một tình tiết tăng nặng - Phạt tiền 2,5 lần số tiền thuế trốn đối với người nộp thuế thực hiện hành vi trên có hai tình tiết tăng nặng - Phạt tiền 03 lần số tiền thuế trốn đối với người nộp thuế thực hiện hành vi trên có từ ba tình tiết tăng nặng trở lên - Buộc nộp đủ số tiền thuế trốn vào ngân sách nhà nước Trường hợp đã quá thời hiệu xử phạt thì người nộp thuế không bị xử phạt về hành vi trốn thuế nhưng người nộp thuế phải nộp đủ số tiền thuế trốn, tiền chậm nộp tính trên số tiền thuế trốn vào ngân sách nhà nước theo thời hạn quy định - Buộc điều chỉnh lại số lỗ, số thuế giá trị gia tăng đầu vào được khấu trừ trên hồ sơ thuế (nếu có) |

Lưu ý: Hành vi sử dụng hóa đơn không hợp pháp hoặc sử dụng không hợp pháp hóa đơn nếu thuộc trường hợp quy định tại điểm đ khoản 1 Điều 16 Nghị định 125/2020/NĐ-CP và điểm d khoản 1 Điều 17 Nghị định 125/2020/NĐ-CP thì sẽ không bị xử phạt đối với hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn theo Điều 28 Nghị định 125/2020/NĐ-CP.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Công chức thay đổi vị trí việc làm bị chuyển ngạch công chức khi nào? Hình thức, nội dung và thời gian thi tuyển công chức?

- Cán bộ, công chức nghỉ hưu ở tuổi cao hơn có nguyện vọng nghỉ làm việc thì xử lý như thế nào theo Nghị định 83?

- Tải mẫu thông báo về việc người bào chữa tham gia tố tụng trong vụ án hình sự mới nhất? Quy định về việc lựa chọn người bào chữa?

- Ngày yêu cầu ra quyết định buộc thi hành án hành chính tính từ ngày nào? Quyết định buộc thi hành án phải được gửi đến những ai?

- Trực tiếp chung kết lượt về Việt Nam Thái Lan 02 01 AFF Cup 2024? Xem trực tiếp chung kết AFF Cup 2024? Nghĩa vụ của vận động viên đội tuyển quốc gia?