Hướng dẫn 02 cách để người nộp thuế đăng ký tài khoản giao dịch điện tử về thuế? Cách xác định thời gian nộp hồ sơ thuế điện tử như thế nào?

Hướng dẫn người nộp thuế đăng ký tài khoản giao dịch điện tử thông qua Cổng dịch vụ công quốc gia?

Bước 1: Thực hiện đăng ký vào cổng dịch vụ công trực tuyến tại địa chỉ https://dichvucong.gov.vn sau đó chọn [Đăng ký]

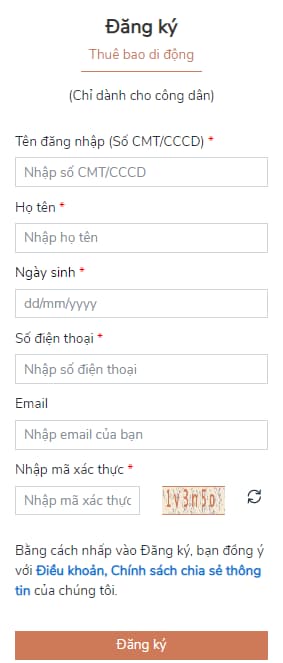

Bước 2: Chọn thuê bao di động

Bước 3: Điền thông tin, nhập mã xác thực sau đó chọn [Đăng ký]

Bước 4: Nhập mã OTP được gửi qua tin nhắn điện thoại

+ Nhập mật khẩu

+ Xác nhận mật khẩu + Nhấn nút đăng ký

Sau đó sẽ xuất hiện thông báo Đăng ký thành công.

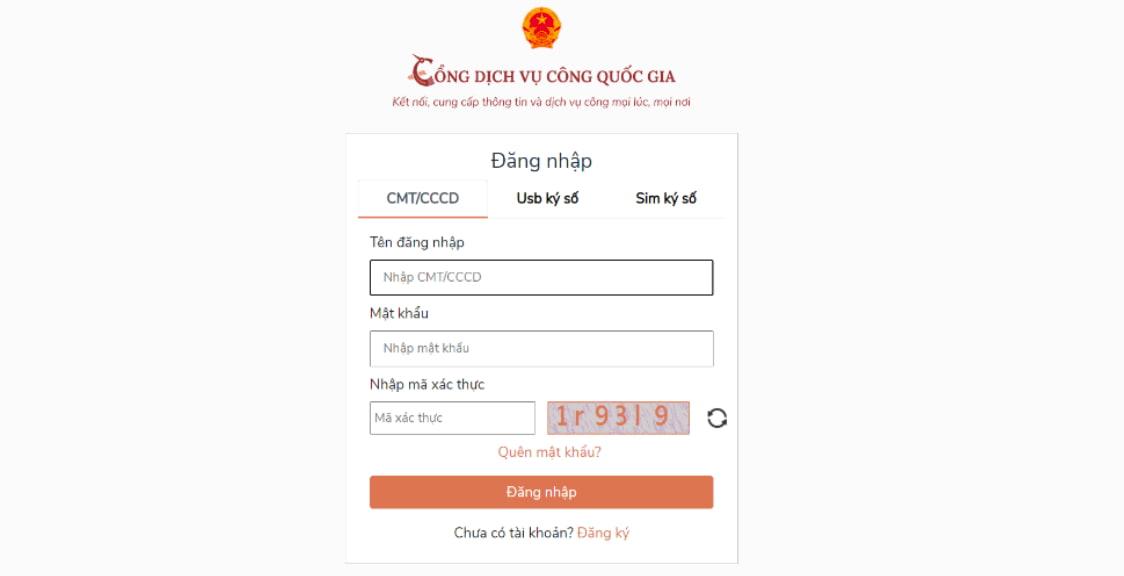

Bước 5: Thực hiện đăng nhập cổng dịch vụ công

- Điền thông tin yêu cầu + Nhập mã xác thực

- Nhấn đăng nhập

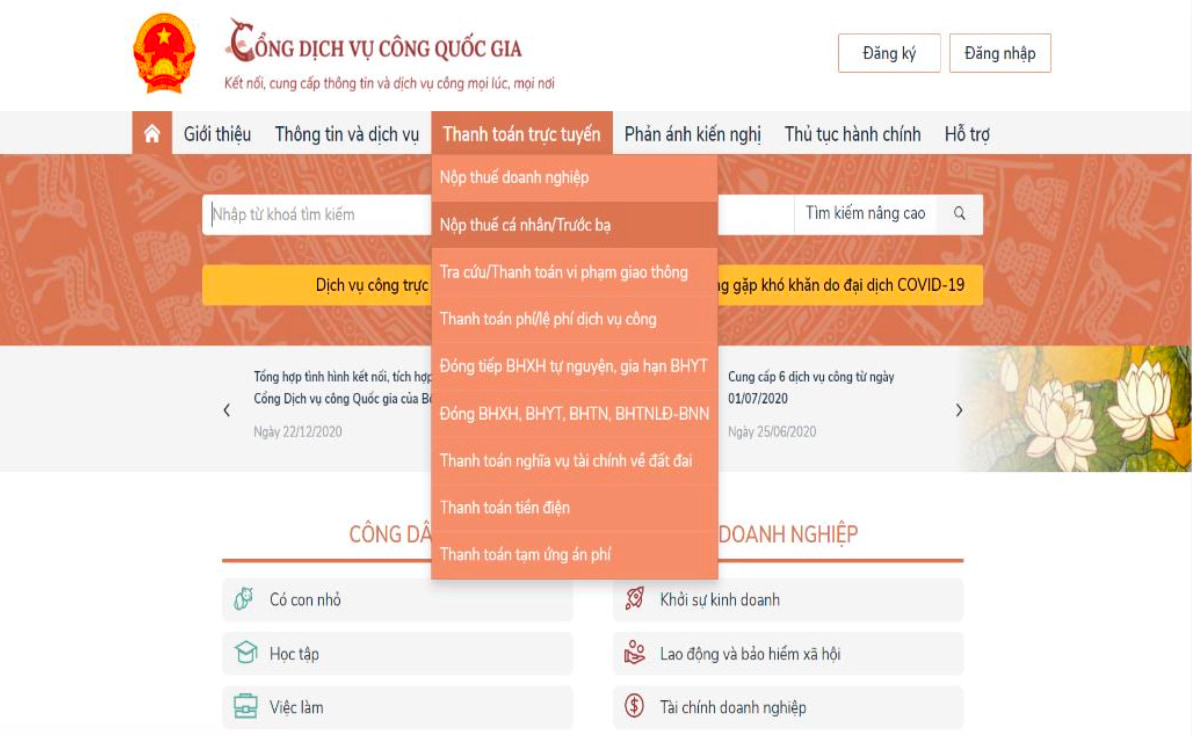

Bước 6: Vào Thanh toán trực tuyến => Nộp thuế cá nhân/Trước bạ

Bước 7: Nhấn Đăng ký thuế lần đầu / Đăng ký thuế / Kê khai thuế cá nhân

Bước 8: Ở phía phải màn hình dưới tên người nộp thuế chọn thông tin cá nhân

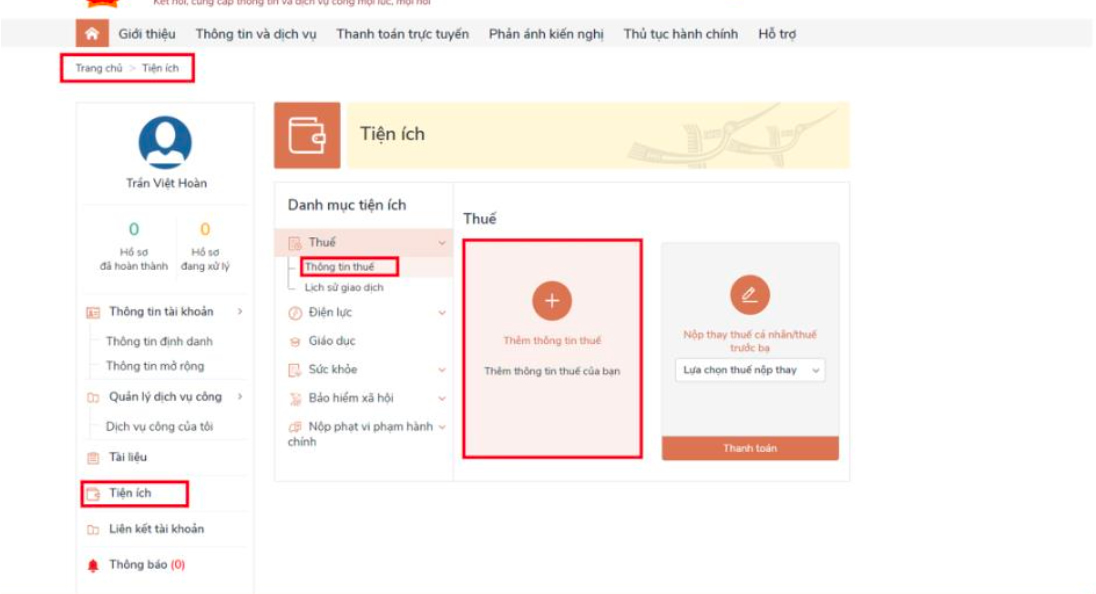

Bước 9: Chọn Tiện ích / Chọn Thông tin thuế/ chọn Thêm thông tin thuế của bạn

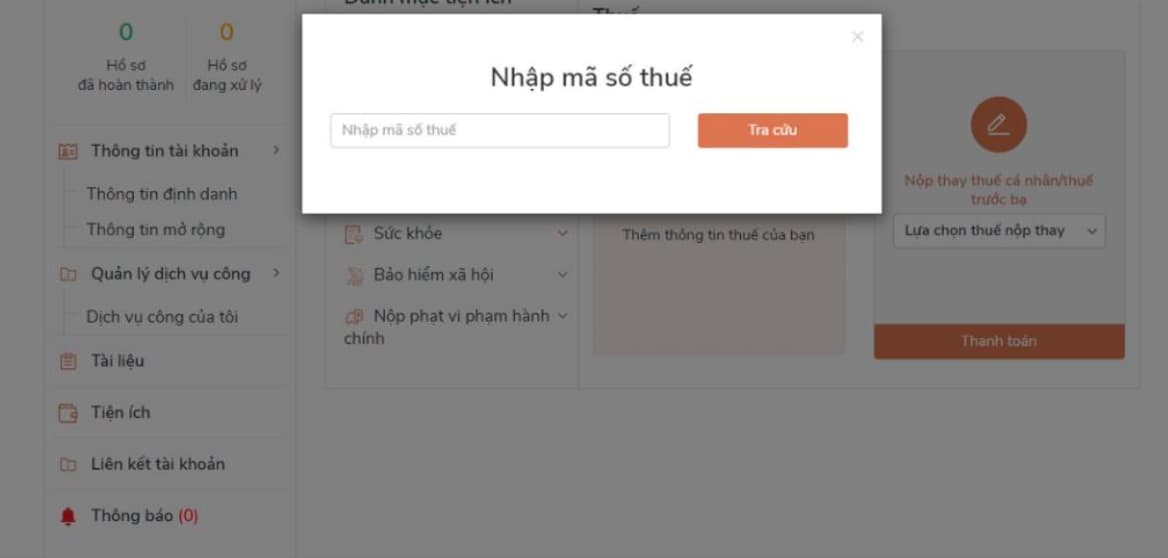

Bước 10: Nhập mã số thuế

Bước 11: Sau đó người nộp thuế chọn lại thanh toán trực tuyến sau đó chọn kê khai thuế thu cá nhân

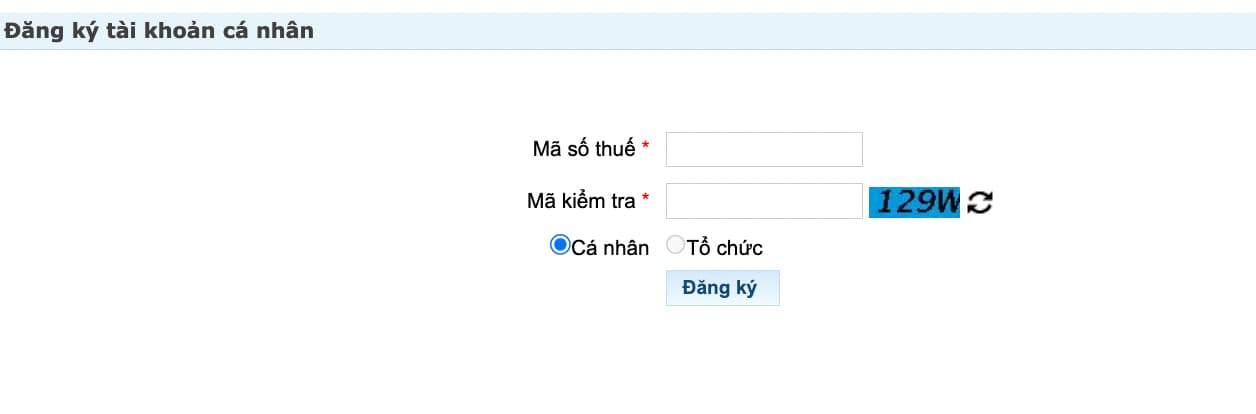

Bước 12: Nhập Mã số thuế, mã kiểm tra, chọn đăng ký

Bước 13: Nhập thông tin Số điện thoại, email, mã xác nhận

=> nhấn “Tiếp tục” Lưu ý:

+ Trường hợp chưa được cấp Mã xác nhận:thông tin Mã xác nhận để trống.

+Trường hợp Mã xác nhận đã được cấp bởi cơ quan thuế: thông tin Mã xác nhận bắt buộc nhập.

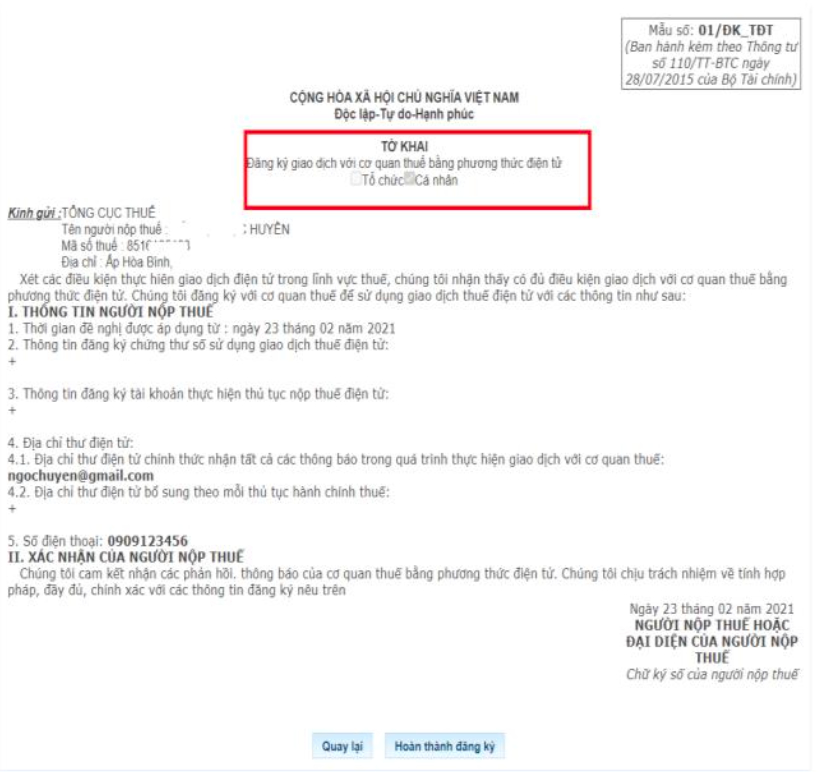

Bước 14: Hiển thị “ Tờ khai đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử”

=> nhấn “ Hoàn thành đăng ký” Lưu ý:

+ Trường hợp Mã xác nhận đã được cấp bởi cơ quan thuế: hệ thống thông báo hoàn thành đăng ký và gửi mẫu thông báo vào hòm thư điện tử, đồng thời gửi mật khẩu đăng nhập vào số điện thoại đăng ký của NNT.

+ Trường hợp chưa được cấp Mã xác nhận: đề nghị người nộp thuế đến chi cục thuế gần nhất để hoàn thành đăng ký (cần mang CMND/CCCD/Hộ chiếu)

Hướng dẫn 02 cách để người nộp thuế đăng ký tài khoản giao dịch điện tử về thuế? Cách xác định thời gian nộp hồ sơ thuế điện tử như thế nào?

Hướng dẫn người nộp thuế đăng ký giao dịch thuế điện tử trên trang Thuế điện tử?

Bước 1: Truy cập địa chỉ https://canhan.gdt.gov.vn

+ Nhấn nút Đăng ký

+ Sau đó nhập Mã số thuế, mã kiểm tra, chọn đăng ký

Bước 2: Nhập thông tin Số điện thoại, email, mã xác nhận

=> nhấn “Tiếp tục”

Lưu ý:

+ Trường hợp chưa được cấp Mã xác nhận: thông tin Mã xác nhận để trống.

+Trường hợp Mã xác nhận đã được cấp bởi cơ quan thuế: thông tin Mã xác nhận bắt buộc nhập.

Bước 3: Hiển thị [Tờ khai đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử] => nhấn [Hoàn thành đăng ký]

Lưu ý:

+ Trường hợp Mã xác nhận đã được cấp bởi cơ quan thuế: hệ thống thông báo hoàn thành đăng ký và gửi mẫu thông báo vào hòm thư điện tử, đồng thời gửi mật khẩu đăng nhập vào số điện thoại đăng ký của NNT.

+ Trường hợp chưa được cấp Mã xác nhận: đề nghị người nộp thuế đến cơ quan thuế gần nhất để hoàn thành đăng ký (cần mang CMND/CCCD/Hộ chiếu)

Tuy nhiên để thuận lợi cho NNT không mất thời gian đến cơ quan thuế để mã xác nhận và sử dụng các tiện ích như: tra cứu thông tin về tình trạng xử lý hồ sơ Quyết toán thuế.... NNT thực hiện tiếp các bước sau.

Bước 4: Người nộp thuế tải ứng dụng HCMTAX trên các thiết bị di động.

Bước 5: Truy cập ứng dụng, chọn [Đăng ký] trong trường hợp chưa có tài khoản.

Bước 6: Chọn đối tượng nộp thuế là Tài khoản Cá nhân/Hộ kinh doanh hoặc Tài khoản doanh nghiệp để thực hiện đăng ký

- Trường hợp NNT là Cá nhân/Hộ kinh doanh:

+ Yêu cầu: NNT có MST đang hoạt động; Có Chứng minh/Căn cước công dân có đăng ký trên hệ thống Đăng ký thuế của Tổng cục Thuế.

=> Chọn tạo tài khoản

Bước 7:

- Nhập MST, họ tên người nộp thuế, số điện thoại và địa chỉ email

Lưu ý: Cần nhập đúng và trùng khớp với thông tin đăng ký ở các bước bên trên để nhận mật khẩu trả về từ Cục Thuế

- Hình ảnh xác thực chứng minh nhân dân hoặc căn cước công dân (CMND/CCCD):

Các hình ảnh phải được chụp trực tiếp từ máy ảnh (camera) của thiết bị di động. [Bắt buộc]

Lưu ý trong việc xác thực hình ảnh CMND/CCCD:

- Người nộp thuế chụp mặt trước, mặt sau của CMND/CCCD.

- Chụp ảnh chân dung của người nộp thuế đang cầm mặt trước của CMND/CCCD.

- Đảm bảo rằng CMND/CCCD vẫn còn hiệu lực.

Bước 8: NNT đọc điều khoản và tích chọn [Đồng ý với điều khoản khi đăng ký] nếu chấp nhận các điều khoản. Sau đó thực hiện chọn Đăng ký.

Trường hợp đăng ký thành công, hệ thống sẽ phản hồi “Bạn đã hoàn thành bước đăng ký, vui lòng chờ thông tin xác thực từ Cơ quan Thuế qua email đã đăng ký.

Bước 9: Sau khi kiểm tra và và phê duyệt thông tin đăng ký, Cơ quan Thuế sẽ gửi email xác nhận kèm đường dẫn kích hoạt tài khoản.

Bước 10: Sau khi xác nhận mật khẩu được trả về thư điện tử đã đăng ký, NNT bấm vào nút “ Kích hoạt tài khoản” trên thư điện tử để tiến hành đăng nhập và đặt mật khẩu lần đầu. Sau đó, sử dụng mật khẩu để đăng nhập trên ứng dụng điện thoại.

Bước 11: Sau khi đã có mật khẩu trên app hcmtax, NNT đăng nhập vào app HCMTax. Chọn mục “ chức năng” bên góc trái màn hình

Bước 12: Tiếp đó chọn “ Kích hoạt tài khoản eTax” => bấm nút gửi yêu cầu.

Cách xác định thời gian nộp hồ sơ thuế điện tử như thế nào?

Thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử được xác định theo quy định tại Điều 8 Thông tư 19/2021/TT-BTC như sau:

- Người nộp thuế được thực hiện các giao dịch thuế điện tử 24 giờ trong ngày (kể từ 00:00:00 giờ đến 23:59:59 giờ) và 7 ngày trong tuần, bao gồm cả ngày nghỉ, ngày lễ và ngày Tết.

Thời gian người nộp thuế nộp hồ sơ được xác định là trong ngày nếu hồ sơ được ký gửi thành công trong khoảng thời gian từ 00:00:00 giờ đến 23:59:59 giờ của ngày.

- Thời điểm xác nhận nộp hồ sơ thuế điện tử được xác định như sau:

+ Đối với hồ sơ đăng ký thuế điện tử: là ngày hệ thống của cơ quan thuế nhận được hồ sơ và được ghi trên Thông báo tiếp nhận hồ sơ đăng ký thuế điện tử của cơ quan thuế gửi cho người nộp thuế.

+ Đối với hồ sơ khai thuế (trừ các hồ sơ khai thuế thuộc trường hợp cơ quan quản lý thuế tính thuế, thông báo nộp thuế theo quy định tại Điều 13 Nghị định 126/2020/NĐ-CP): là ngày hệ thống của cơ quan thuế nhận được hồ sơ và được ghi trên Thông báo tiếp nhận hồ sơ khai thuế điện tử của cơ quan thuế gửi cho người nộp thuế nếu hồ sơ khai thuế được cơ quan thuế chấp nhận tại Thông báo chấp nhận hồ sơ khai thuế điện tử của cơ quan thuế gửi cho người nộp thuế.

Riêng đối với hồ sơ khai thuế có bao gồm tài liệu kèm theo được nộp trực tiếp hoặc gửi qua đường bưu chính: Thời điểm xác nhận nộp hồ sơ khai thuế được tính theo ngày người nộp thuế hoàn thành việc nộp đầy đủ hồ sơ theo quy định.

+ Đối với các hồ sơ không thuộc các diện nêu trên: là ngày hệ thống của cơ quan thuế nhận được hồ sơ và được ghi trên Thông báo chấp nhận hồ sơ điện tử của cơ quan thuế gửi cho người nộp thuế.

+ Thời điểm xác nhận nộp hồ sơ thuế điện tử nêu tại khoản này là căn cứ để cơ quan thuế xác định thời gian nộp hồ sơ thuế; tính thời gian chậm nộp hồ sơ thuế hoặc tính thời gian để giải quyết hồ sơ thuế theo quy định của Luật Quản lý thuế 2019, các văn bản hướng dẫn thi hành và các quy định tại Thông tư 19/2021/TT-BTC.

- Ngày nộp thuế điện tử được xác định theo quy định tại khoản 1 Điều 58 Luật Quản lý thuế 2019.

Ngoài ra, thời gian cơ quan thuế gửi thông báo, quyết định, văn bản cho người nộp thuế được xác định là trong ngày nếu hồ sơ được ký gửi thành công trong khoảng thời gian từ 00:00:00 giờ đến 23:59:59 giờ của ngày.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chiến lược bảo vệ môi trường quốc gia được quy định thế nào? Quy định về quy hoạch bảo vệ môi trường quốc gia?

- Dự toán số tiền trợ cấp tinh giản biên chế là gì? Dự toán số tiền trợ cấp tinh giản biên chế do ai có trách nhiệm lập?

- Mẫu giấy chứng nhận bồi dưỡng nhận thức về Đảng theo Hướng dẫn 05? Tải mẫu và hướng dẫn cách viết?

- Mẫu Biên bản họp thành viên hộ gia đình về việc đăng ký thay đổi địa chỉ trụ sở sang huyện thuộc tỉnh mới?

- Mẫu Biên bản họp về thay đổi thành viên do không thực hiện cam kết góp vốn của công ty TNHH 2 thành viên trở lên mới nhất?