Hướng dẫn cách không trừ 10% thuế thu nhập cá nhân khi thử việc? Mẫu 08/CK-TNCN bản cam kết thuế TNCN 2024 chuẩn nhất thế nào?

Ai phải đóng thuế thu nhập cá nhân theo quy định hiện nay?

Căn cứ theo Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định đối tượng nộp thuế như sau:

(1) Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 Luật Thuế thu nhập cá nhân 2007 phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 Luật Thuế thu nhập cá nhân 2007 phát sinh trong lãnh thổ Việt Nam.

(2) Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

+ Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

+ Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

(3) Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại (2).

Hướng dẫn cách không trừ 10% thuế thu nhập cá nhân khi thử việc? Mẫu 08/CK-TNCN bản cam kết thuế TNCN 2024 chuẩn nhất thế nào? (Hình từ Internet)

Hướng dẫn cách không trừ 10% thuế thu nhập cá nhân khi thử việc?

Căn cứ theo điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

...

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

Cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

...

Như vậy, về nguyên tắc, cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư 111/2013/TT-BTC) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Tuy nhiên, nếu cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Như vậy, cách không trừ 10% thuế thu nhập cá nhân khi thử việc là người lao động có thể làm cam kết gửi doanh nghiệp để làm căn cứ tạm thời chưa khấu trừ 10% thuế.

>> Cụ thể, khi làm căn cứ tạm thời chưa khấu trừ 10% thuế thì phải đáp ứng các yêu cầu sau đây:

- Có tổng mức trả thu nhập từ 02 triệu đồng/lần trở lên.

- Cá nhân cư trú ký hợp đồng thử việc hoặc hợp đồng lao động dưới 03 tháng để thử việc.

- Chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế (nếu làm ở 02 nơi trở lên không được làm bản cam kết).

- Ước tính tổng mức thu nhập chịu thuế sau khi trừ gia cảnh chưa đến mức phải nộp thuế (ước tính tổng thu nhập từ 132 triệu đồng/năm trở xuống nếu không có người phụ thuộc).

- Phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

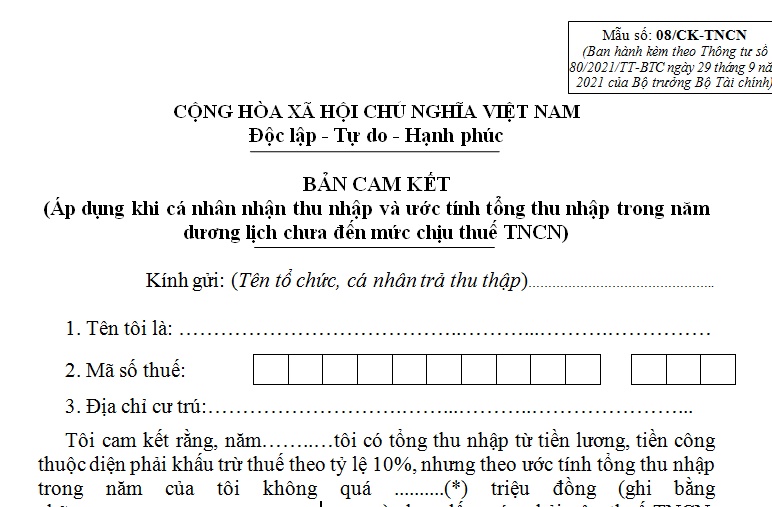

Nếu thỏa mãn các điều kiện trên, người lao động có thể tải và điền mẫu cam kết thuế thu nhập cá nhân theo Mẫu 08/CK-TNCN được ban hành kèm Thông tư 80/2021/TT-BTC sau đó nộp cho cá nhân, tổ chức trả thu nhập.

Mẫu 08/CK-TNCN Mẫu bản cam kết thuế TNCN 2024 chuẩn nhất thế nào?

Mẫu bản cam kết thuế TNCN 2024 là Mẫu 08/CK-TNCN được ban hành kèm Thông tư 80/2021/TT-BTC.

TẢI VỀ: Mẫu 08/CK-TNCN Mẫu bản cam kết thuế TNCN 2024

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tải mẫu chương trình khung đào tạo lái xe 2025? Luật Trật tự, an toàn giao thông đường bộ quy định đào tạo lái xe thế nào?

- Năm 2025, ngồi sau xe máy không đội mũ bảo hiểm xử phạt bao nhiêu theo Nghị định 168? Ngồi sau xe máy phải đội mũ bảo hiểm thế nào?

- Điều chỉnh chương trình đầu tư công được thực hiện trong những trường hợp nào theo Luật Đầu tư công?

- Người có mặt tại nơi xảy ra vụ tai nạn giao thông đường bộ có trách nhiệm như thế nào theo quy định?

- Trong Đại thắng mùa Xuân 1975, có một chiến công đặc biệt xuất sắc khẳng định chủ quyền biển đảo thiêng liêng của Tổ quốc, đó là chiến công nào?