Hướng dẫn cách kiểm tra nợ xấu cá nhân online bằng CMND/CCCD nhanh nhất? Nợ xấu có được xóa không?

Hướng dẫn cách kiểm tra nợ xấu cá nhân online bằng CMND/CCCD qua website CIC?

Để kiểm tra bản thân có đang vướng nợ xấu hay không, người có nhu cầu có thể áp dụng một trong 2 cách dưới đây để check nhanh nhất:

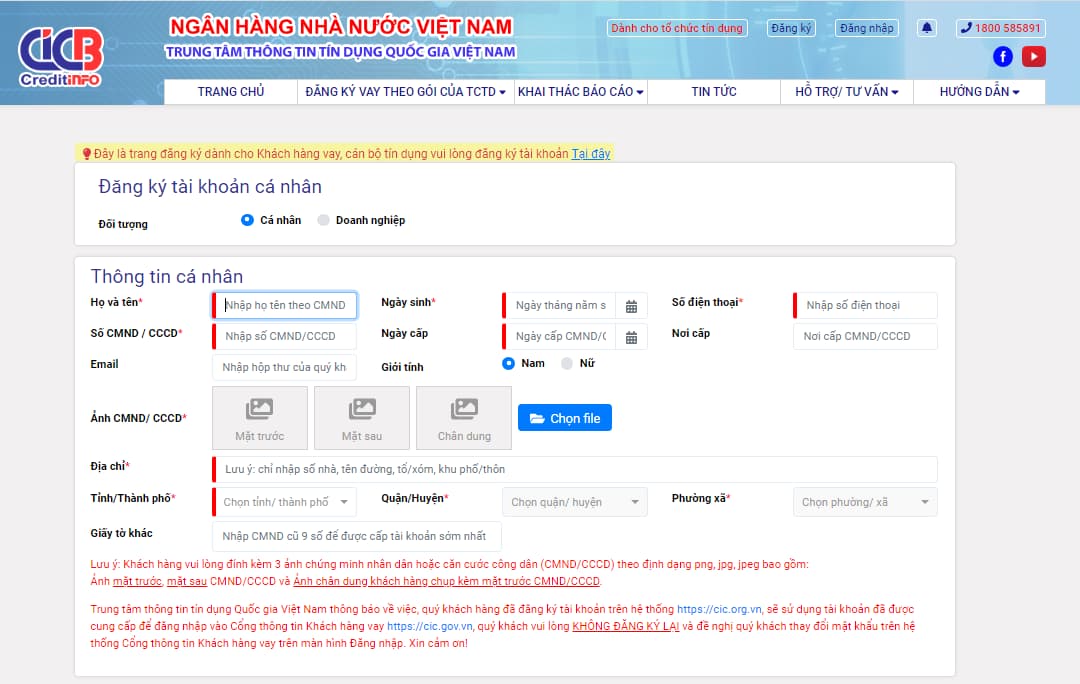

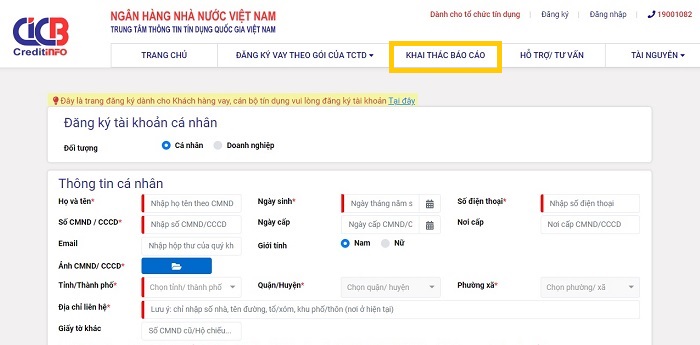

Bước 1: Truy cập trang web của hệ thống CIC tại địa chỉ https://cic.gov.vn/ để đăng ký thông tin.

Bước 2: Đăng ký thông tin cá nhân. Điền đầy đủ, chính xác các thông tin được đưa ra của hệ thống và tạo mật khẩu tài khoản.

Tùy theo đối tượng đăng ký có thể lựa chọn: Cá nhân hoặc doanh nghiệp.

Lưu ý: Nên nhập email và SĐT chính chủ để nhận thông báo từ CIC khi cần thiết. Những mục đánh dấu (*) không được bỏ trống.

Lưu ý trang này chỉ dành cho khách hàng, cán bộ tín dụng sẽ đăng ký tại tại đây.

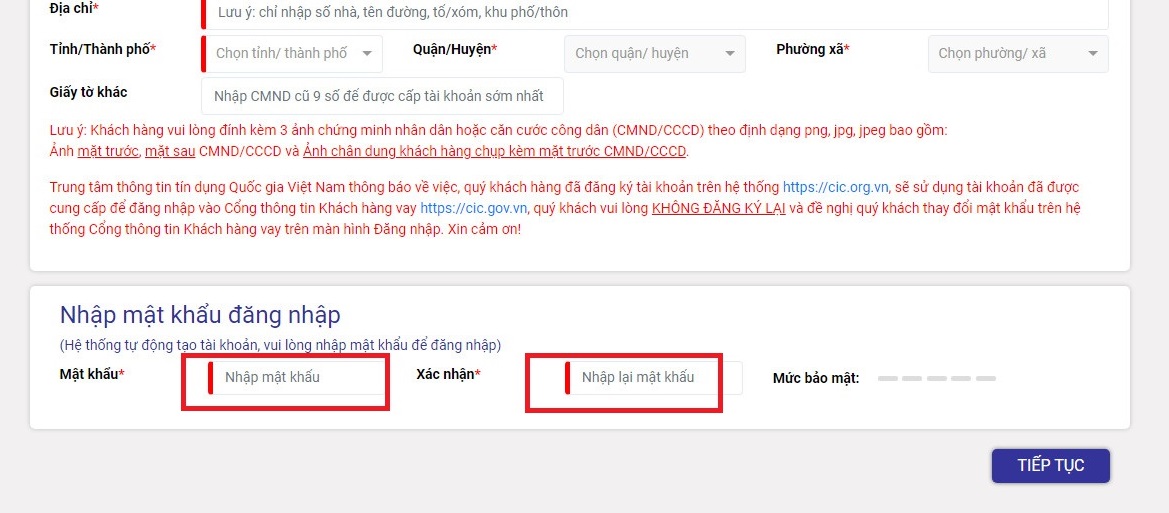

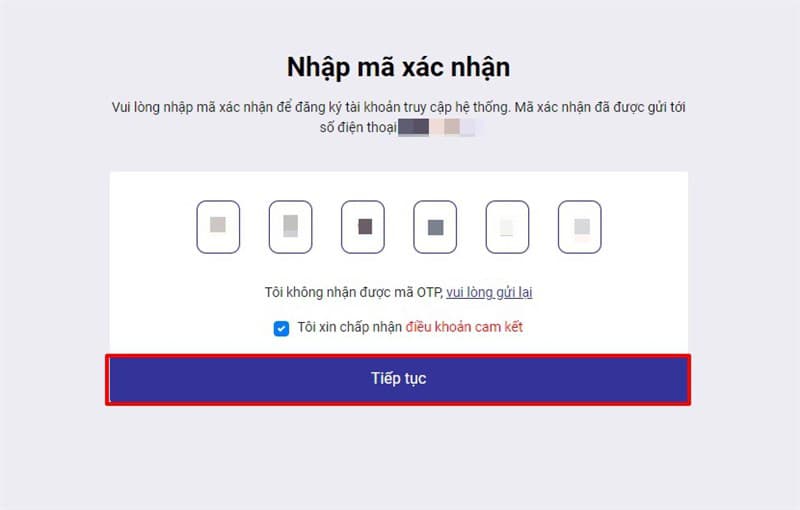

Bước 4: Nhập mã OTP được gửi về số điện thoại mà đã đăng ký, sau đó chọn [Tiếp tục]

Bước 5: Sau 1 ngày, nhân viên CIC sẽ gọi điện thoại cho bạn để xác thực thông tin qua hình thức hỏi – đáp

Bước 6: Sau khi tạo tài khoản thành công, kết quả đăng ký, tên đăng nhập, mật khẩu sẽ được gửi qua SMS/Email của bạn.

Bước 7: Khi báo cáo tín dụng được phê duyệt.

Người dùng truy cập vào website và thực hiện đăng nhập, sau đó chọn [Khai thác báo cáo] để kiểm tra nợ xấu CIC của bản thân tại mục thông tin tín dụng.

Trên đây là cách kiểm tra nợ xấu tại website CIC.

Hướng dẫn cách kiểm tra nợ xấu cá nhân online bằng CMND/CCCD nhanh nhất? Nợ xấu có được xóa không?

Cách kiểm tra nợ xấu bằng ứng dụng CIC trên điện thoại?

Ngoài cách kiểm tra nợ xấu trên website của CIC thì hiện nay người dân có thể tra cứu nợ xấu tại ứng dụng CIC trên điện thoại di động theo các bước sau:

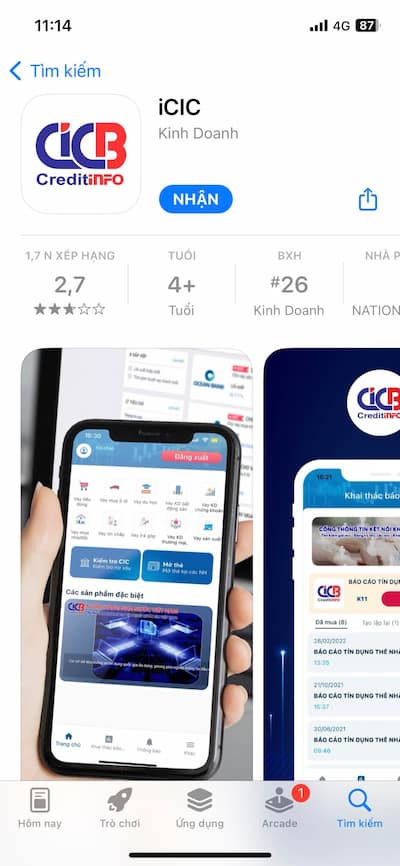

Bước 1: Tải ứng dụng CIC về điện thoại di động.

Bước 2: Đăng ký tài khoản (nhập Họ tên theo CMND/CCCD, số điện thoại, tạo mật khẩu đăng nhập).

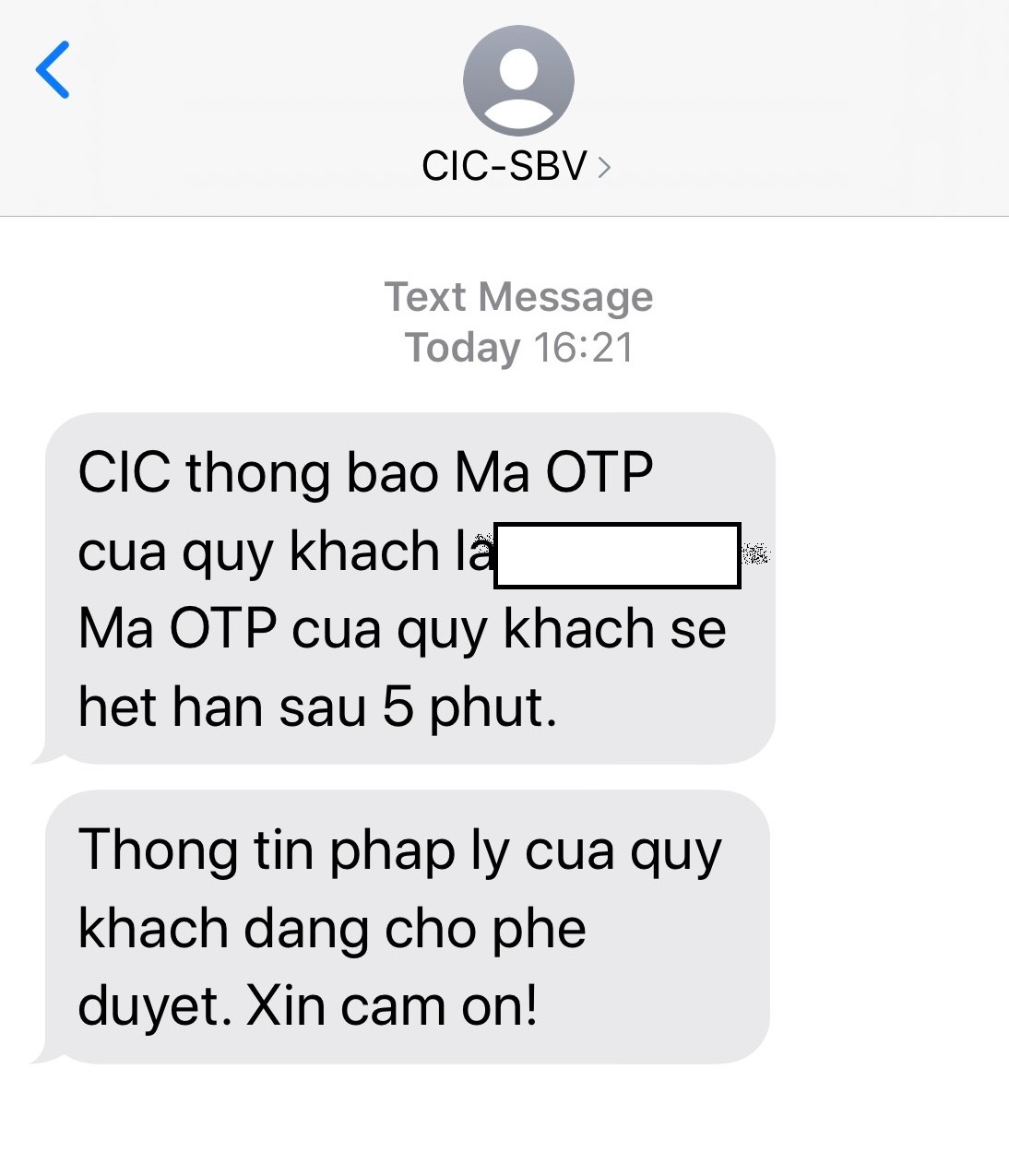

Bước 3: Nhập mã OTP để xác nhận

Màn hình ứng dụng CIC sẽ hiện ra như hình:

Sau khi hoàn tất việc đăng ký tài khoản, khách hàng thực hiện tra cứu lịch sử tín dụng trên CIC theo các bước sau:

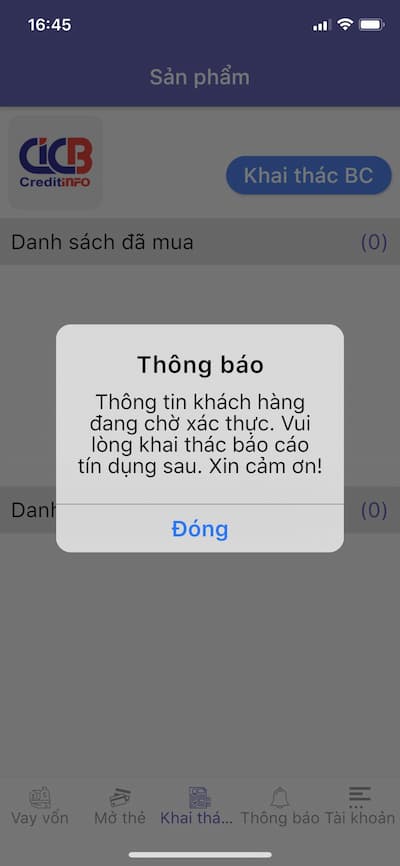

Bước 1: Chọn mục Khai thác báo cáo để cung cấp thêm thông thông tin chính chủ với CIC.

Thông tin phải chính xác như Họ và tên, ngày tháng năm sinh, số CMND/CCCD và chụp hình CMND/CCCD mặt trước, sau cũng như chụp hình chân dung kèm CMNN/CCCD.

Bước 2: Gửi thông tin cho CIC đợi phê duyệt.

Bước 3: Sau khi được xác thực, người dùng lại nhấn vào nút Khai thác báo cáo trên màn hình chính, lựa chọn báo cáo tín dụng của người dùng đã đăng ký.

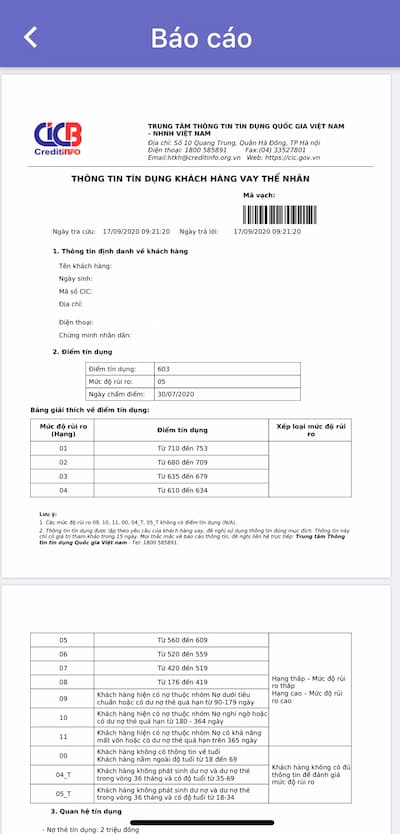

Trong đó, Báo cáo Thông tin tín dụng khách hàng vay cá nhân sẽ bao gồm các thông tin như: Thông tin quan hệ tín dụng hiện tại (số tiền vay và bên cho vay), thông tin lịch sử nợ xấu trong 5 năm gần nhất, thông tin về bảo đảm tiền vay, thông tin điểm tín dụng như hình minh họa dưới đây:

Cách kiểm tra nợ xấu tại ngân hàng bằng CMND/CCCD?

Đối với cách này, cá nhân có nhu cầu cần đến trực tiếp ngân hàng cho vay tín dụng và Cung cấp Chứng minh nhân dân/Căn cước công dân cho tổ chức tín dụng

Sau đó, tổ chức tín dụng sẽ tiến hành kiểm tra và thông báo kết quả cá nhân có đang bị nợ xấu hay không.

Nợ xấu có được xóa không? Nếu có thì sau bao lâu sẽ xóa nợ xấu?

Căn cứ tại khoản 2 Điều 7 Thông tư 03/2013/TT-NHNN về cung cấp tín dụng.

Cung cấp thông tin tín dụng

.....

2. Tổ chức tự nguyện thực hiện cung cấp cho CIC toàn bộ hoặc một phần Hệ thống chỉ tiêu thông tin tín dụng quy định tại Phụ lục kèm theo Thông tư này trên cơ sở thỏa thuận với CIC, đảm bảo nguyên tắc an toàn, bảo mật và các quy định khác của pháp luật

....

Đồng thời theo quy định tại khoản 1 Điều 11 Thông tư 03/2013/TT-NHNN về hạn chế khai thác thông tin tín dụng.

Hạn chế khai thác thông tin tín dụng

1. Thông tin tiêu cực về khách hàng vay chỉ được sử dụng để tạo lập sản phẩm thông tin tín dụng trong thời gian tối đa 05 năm, kể từ ngày kết thúc thông tin tiêu cực đó, trừ trường hợp pháp luật có quy định khác.

....

Như vậy, theo các quy định nêu trên, các tổ chức tín dụng sẽ thực hiện cung cấp cho Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC) về thông tin tín dụng.

Trường hợp bên đi vay thuộc các nhóm nợ xấu được xem là thông tin tiêu cực thì thông tin nợ xấu liên quan đến tín dụng chỉ được sử dụng trong thời gian tối đa 5 năm sau khi đã giải quyết xong các khoản nợ xấu.

Tức là sau 05 năm kể từ ngày bên đi vay giải quyết xong các khoản nợ xấu, những đối tượng thuộc nhóm khoản nợ xấu được xóa nợ trên CIC đồng thời có thể được vay tiếp như các trường hợp đi vay thông thường,

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hình thức pháp lý tổ chức tín dụng phi ngân hàng liên doanh là gì? Thời hạn hoạt động tổ chức tín dụng phi ngân hàng liên doanh?

- Năm 2025, ô tô chạy quá tốc độ dưới 5km phạt bao nhiêu tiền? Có bị trừ điểm giấy phép lái xe không?

- Mẫu đơn đề nghị cấp lại giấy chứng nhận kiểm định, tem kiểm định mới nhất là mẫu nào? Tải mẫu về ở đâu?

- Môi trường nước mặt là gì? Xử lý nước thải xả vào môi trường nước mặt có phải là nội dung bảo vệ môi trường nước mặt?

- Mẫu báo cáo định kỳ của doanh nghiệp viễn thông di động mới nhất theo Nghị định 147 là mẫu nào?