Hướng dẫn gửi tờ khai quyết toán thuế TNCN online hiện nay? Nộp hồ sơ quyết toán thuế TNCN ở đâu?

Hướng dẫn gửi tờ khai quyết toán thuế TNCN online?

Bước 1: Truy cập trang web của Tổng cục Thuế tại địa chỉ https://canhan.gdt.gov.vn/

Bước 2: Đăng nhập vào hệ thống:

Tiếp tục nhập đầy đủ thông tin cá nhân theo các trường thông tin tương ứng gồm:

- Mã số thuế

- Ngày cấp mã số thuế

- Cơ quan thuế tỉnh/Thành phố

- Cơ quan quản lý thuế

Sau khi hoàn tất các thông tin bạn nhấn chọn vào ô "đăng nhập" để tiếp tục.

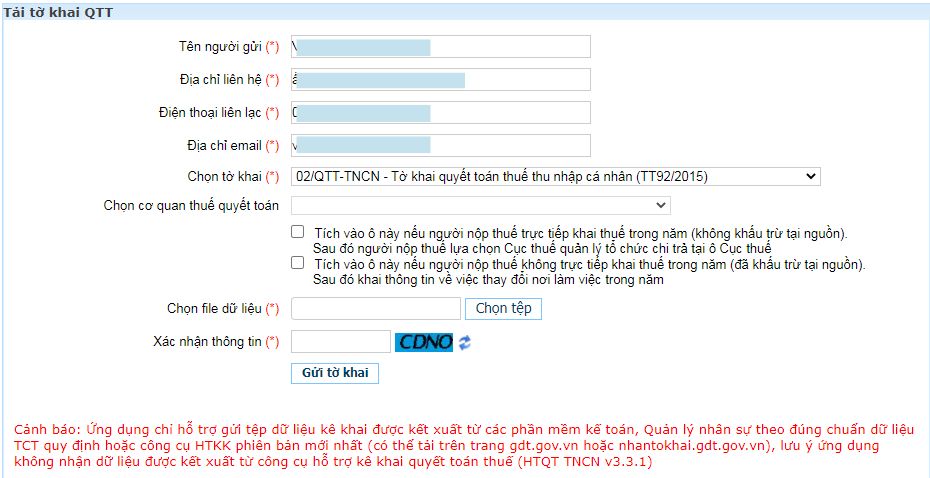

Bước 3: Chọn chức năng “Quyết toán thuế” và “Gửi tờ khai quyết toán thuế”. Hệ thống hiển thị màn hình chọn thông tin tờ khai:

Bước 4: Nhập đầy đủ các thông tin trên màn hình:

- Tên người gửi (*): Tự động hiển thị theo tên người nộp thuế theo mã số thuế đăng nhập và cho phép sửa.

- Địa chỉ liên hệ (*): Tự động hiển thị theo địa chỉ của người nộp thuế theo mã số thuế đăng nhập và cho phép sửa.

- Điện thoại liên lạc (*): Tự động hiển thị theo số điện thoại đăng ký của người nộp thuế và không cho phép sửa.

- Địa chỉ Email (*): Tự động hiển thị theo email đăng ký của người nộp thuế và không cho phép sửa.

- Chọn loại tờ khai (*): Chọn tờ khai quyết toán 02/QTT-TNCN dành cho cá nhân cư trú có thu nhập từ tiền lương, tiền công (TT92/2015).

- Mục chọn cơ quan thuế:

+ Trường hợp NNT tích chọn vào ô người nộp thuế trực tiếp khai thuế trong năm (không khấu trừ tại nguồn) thì NNT bắt buộc nhập vào ô “Cục thuế”. Dữ liệu tại trường cục thuế sẽ tự động hiển thị lên trường “Chọn cơ quan thuế quyết toán”

+ Trường hợp NNT tích chọn ô người nộp thuế không trực tiếp khai thuế trong năm (đã khấu trừ tại nguồn)” thì NNT tiếp tục chọn ô “có thay đổi nơi làm việc” hoặc ô “không thay đổi nơi làm việc”. Nếu tích chọn ô “có thay đổi nơi làm việc thì khai thông tin ô 1 hoặc ô 2. Nếu tích chọn ô “không thay đổi nơi làm việc” thì khai thông tin ô 3 hoặc ô 4.

- Chọn file dữ liệu (*): ấn nút “Chọn file”/tìm đến file dữ liệu cần gửi/ Chọn file cần gửi, nháy kép chuột trái vào file đã chọn.

- Xác nhận thông tin (*): Nhập chính xác các ký tự giống ô bên cạnh. Nếu nhập sai thông tin, hệ thống hiển thị cảnh báo: “Mã xác thực không đúng. Vui lòng nhập lại!”

Bước 5: Chọn nút “Gửi tờ khai”, hệ thống hiển thị màn hình đính kèm phụ lục như sau:

- NNT chọn phụ lục đính kèm trong danh mục bao gồm:

+ Chứng từ khấu trừ

+ Chứng từ nộp thuế

+ Chứng từ về các khoản đóng từ thiện, nhân đạo (nếu có)

+ Các loại giấy tờ khác

- Chọn tệp: Cho phép đính kèm định dạng file: *.png. *.jpg, *.pdf, *.doc, *.docx, *.xls, *.xlsx. Dung lượng tối đa 5MB. Cảnh báo cho NNT file đính kèm 1 file không được quá 5MB.

- Thêm phụ lục: Trường hợp NNT có nhiều hơn 10 file đính kèm thì thực hiện đính kèm thêm tại chức năng Tra cứu tờ khai.

- NNT chọn <Xóa phụ lục>: Xóa dòng phụ lục đã thêm

- NNT chọn <Quay lại>: Quay lại màn hình nộp tờ khai

Bước 6: Chọn nút “Tiếp tục”, và nhập mã kiểm tra:

Bước 7: Sau khi nhập đúng mã kiểm tra, NNT ấn nút “Tiếp tục”.

Bước 8: Nhập OTP và gửi hồ sơ

Hệ thống gửi tin nhắn mã OTP vào số điện thoại đã đăng ký

Nhập OTP và ấn nút “Tiếp tục" -> Hệ thống hiển thị màn hình nộp tờ khai thành công.

Hướng dẫn gửi tờ khai quyết toán thuế TNCN online? Nộp hồ sơ quyết toán thuế TNCN ở đâu? (Hình từ Internet)

Nộp hồ sơ quyết toán thuế ở đâu?

Căn cứ khoản 8 Điều 11 Nghị định 126/2020/NĐ-CP có quy định:

Địa điểm nộp hồ sơ khai thuế

...

8. Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế là cá nhân có phát sinh nghĩa vụ thuế đối với thu nhập từ tiền lương, tiền công thuộc loại phải quyết toán thuế thu nhập cá nhân theo quy định tại điểm d khoản 4 Điều 45 Luật Quản lý thuế như sau:

a) Cá nhân trực tiếp khai thuế theo tháng hoặc quý theo quy định tại khoản 1 Điều 8, Điều 9 Nghị định này, bao gồm:

a.1) Cá nhân cư trú có thu nhập từ tiền lương, tiền công do tổ chức, cá nhân tại Việt Nam trả thuộc diện chịu thuế thu nhập cá nhân nhưng chưa khấu trừ thuế thì cá nhân nộp hồ sơ khai thuế đến cơ quan thuế trực tiếp quản lý tổ chức, cá nhân trả thu nhập.

a.2) Cá nhân cư trú có thu nhập từ tiền lương, tiền công trả từ nước ngoài thì cá nhân nộp hồ sơ khai thuế đến cơ quan thuế quản lý nơi cá nhân phát sinh công việc tại Việt Nam. Trường hợp nơi phát sinh công việc của cá nhân không ở tại Việt Nam thì cá nhân nộp hồ sơ khai thuế đến cơ quan thuế nơi cá nhân cư trú.

b) Cá nhân trực tiếp khai quyết toán thuế theo quy định tại khoản 6 Điều 8 Nghị định này bao gồm:

b.1) Cá nhân cư trú có thu nhập tiền lương, tiền công tại một nơi và thuộc diện tự khai thuế trong năm thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân trực tiếp khai thuế trong năm theo quy định tại điểm a khoản này. Trường hợp cá nhân có thu nhập tiền lương, tiền công tại hai nơi trở lên bao gồm cả trường hợp vừa có thu nhập thuộc diện khai trực tiếp, vừa có thu nhập do tổ chức chi trả đã khấu trừ thi cá nhân nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi có nguồn thu nhập lớn nhất trong năm. Trường hợp không xác định được nguồn thu nhập lớn nhất trong năm thì cá nhân tự lựa chọn nơi nộp hồ sơ quyết toán tại cơ quan thuế quản lý trực tiếp tổ chức chi trả hoặc nơi cá nhân cư trú.

b.2) Cá nhân cư trú có thu nhập tiền lương, tiền công thuộc diện tổ chức chi trả khấu trừ tại nguồn từ hai nơi trở lên thì nộp hồ sơ khai quyết toán thuế như sau:

Cá nhân đã tính giảm trừ gia cảnh cho bản thân tại tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế trực tiếp quản lý tổ chức, cá nhân trả thu nhập đó. Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng có tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế quản lý tổ chức, cá nhân trả thu nhập cuối cùng. Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng không tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú. Trường hợp cá nhân chưa tính giảm trừ gia cảnh cho bản thân ở bất cứ tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

Trường hợp cá nhân cư trú không ký hợp đồng lao động, hoặc ký hợp đồng lao động dưới 03 tháng, hoặc ký hợp đồng cung cấp dịch vụ có thu nhập tại một nơi hoặc nhiều nơi đã khấu trừ 10% thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

Cá nhân cư trú trong năm có thu nhập từ tiền lương, tiền công tại một nơi hoặc nhiều nơi nhưng tại thời điểm quyết toán không làm việc tại tổ chức, cá nhân trả thu nhập nào thì nơi nộp hồ sơ khai quyết toán thuế là cơ quan thuế nơi cá nhân cư trú."

Như vậy, tùy vào từng trường hợp thì các cá nhân trực tiếp khai quyết toán thuế tại các cơ quan thuế (chi cục, cục thuế) theo các trường hợp nêu trên.

Trường hợp cá nhân khai và nộp tờ khai quyết toán thuế TNCN tại trang web https://canhan.gdt.gov.vn thì hệ thống sẽ hỗ trợ xác định cơ quan thuế quyết toán cho cá nhân.

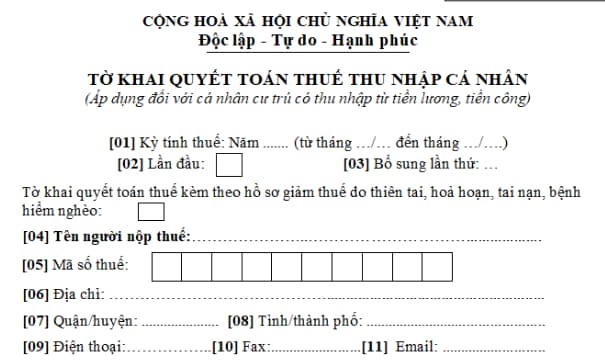

Tờ khai quyết toán thuế TNCN theo mẫu 02 Thông tư 80 được quy định thế nào?

Hiện nay, mẫu tờ khai quyết toán thuế TNCN với cá nhân có thu nhập từ tiền lương tiền công là mẫu 02/QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải mẫu tờ khai quyết toán thuế thu nhập cá nhân với cá nhân có thu nhập từ tiền lương tiền công tại đây.

Xem thêm: Hướng dẫn cá nhân tự quyết toán thuế thu nhập cá nhân online năm 2024?

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tầng ô dôn là gì? Nội dung bảo vệ tầng ô dôn bao gồm những gì? Nguyên tắc bảo vệ tầng ô dôn là gì?

- Ngày vía thần tài nên mua gì? Ngày vía thần tài nên mua gì ngoài vàng để may mắn? Ngày vía thần tài 2025 là thứ mấy?

- Hiệu lệnh dừng phương tiện giao thông của Cảnh sát giao thông được thực hiện thông qua hình thức nào?

- Bài mẫu viết thư UPU lần thứ 54 năm 2025 dài 800 từ hay, chọn lọc? Tưởng tượng bạn là đại dương hãy viết 1 bức thư giải thích lý do và cách họ nên làm để chăm sóc, bảo vệ bạn thật tốt?

- Tải về Phụ lục V Nghị định 175 thay thế Nghị định 15 hướng dẫn Luật Xây dựng về quản lý hoạt động xây dựng mới nhất?