Hướng dẫn khai thuế GTGT và thuế TNDN đối với công ty có hoạt động thu hộ dịch vụ cho hãng vận tải nước ngoài?

Khai thuế GTGT đối với công ty có hoạt động thu hộ dịch vụ cho hãng vận tải nước ngoài như thế nào?

Căn cứ tại điểm n khoản 4 và điểm e khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP quy định về việc khai thuế GTGT đối với công ty có hoạt động thu hộ dịch vụ cho hãng vận tải nước ngoài như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

4. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo từng lần phát sinh, bao gồm:

...

n) Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp của tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam (sau đây gọi là nhà thầu nước ngoài) áp dụng theo phương pháp trực tiếp; thuế thu nhập doanh nghiệp của nhà thầu nước ngoài áp dụng theo phương pháp hỗn hợp khi bên Việt Nam thanh toán tiền cho nhà thầu nước ngoài. Trường hợp bên Việt Nam thanh toán tiền cho nhà thầu nước ngoài nhiều lần trong tháng thì được khai theo tháng thay cho việc khai theo từng lần phát sinh.

...

6. Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm. Cụ thể như sau:

...

e) Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo phương pháp trực tiếp của nhà thầu nước ngoài quyết toán khi kết thúc hợp đồng nhà thầu; thuế thu nhập doanh nghiệp theo phương pháp hỗn hợp của nhà thầu nước ngoài quyết toán khi kết thúc hợp đồng nhà thầu; thuế thu nhập doanh nghiệp theo phương pháp kê khai của nhà thầu nước ngoài quyết toán theo năm.

Theo đó, công ty khai thuế GTGT cho hãng vận tải nước ngoài đối với nhà thầu nước ngoài như sau:

- Theo từng lần phát sinh:

Thuế GTGT áp dụng theo phương pháp trực tiếp. Trường hợp bên Việt Nam thanh toán tiền cho nhà thầu nước ngoài nhiều lần trong tháng thì được khai theo tháng thay cho việc khai theo từng lần phát sinh.

- Thuế giá trị gia tăng theo phương pháp trực tiếp của nhà thầu nước ngoài quyết toán khi kết thúc hợp đồng nhà thầu.

Hướng dẫn khai thuế GTGT và thuế TNDN đối với công ty có hoạt động thu hộ dịch vụ cho hãng vận tải nước ngoài?

Mẫu biểu hồ sơ khai thuế GTGT của hàng vận tải nước ngoài năm 2021 và 2022 như thế nào?

Công văn 244/TCT-KK năm 2023 có hướng dẫn về mẫu biểu hồ sơ khai thuế GTGT của hãng vận tải nước ngoài cụ thể như sau:

+ Đối với các kỳ tính thuế của năm 2021 là tờ khai thuế mẫu số 01/NTNN theo tháng hoặc theo lần phát sinh và mẫu số 02/NTNN khi kết thúc hợp đồng nhà thầu nước ngoài và các phụ lục, tài liệu đính kèm theo quy định tại điểm b.1, điểm e khoản 3 Điều 20 Thông tư 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính.

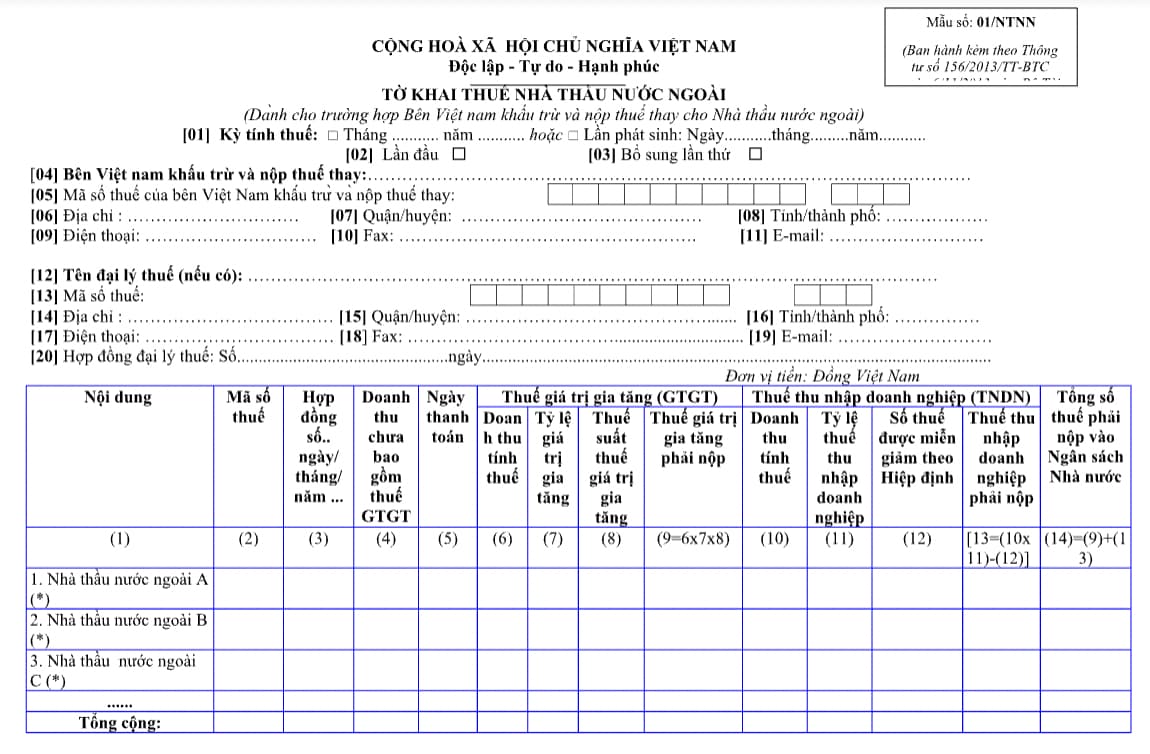

Mẫu tờ khai thuế mẫu số 01/NTNN theo tháng hoặc từng lần phát sinh có dạng như sau:

Tải mẫu tại đây: tải

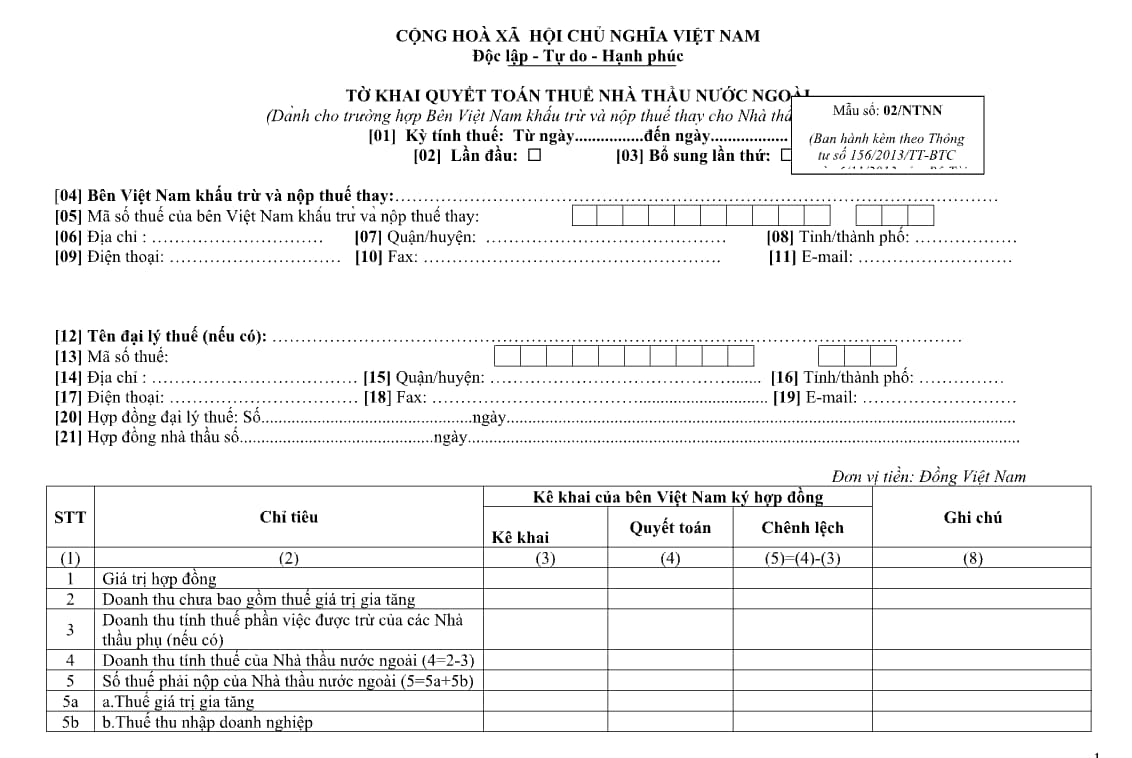

Mẫu số 02/NTNN có dạng như sau:

Tải mẫu tại đây: tải

+ Đối với các kỳ tính thuế của năm 2022 là tờ khai thuế mẫu số 01/NTNN theo tháng hoặc theo lần phát sinh và mẫu số 02/NTNN khi kết thúc hợp đồng nhà thầu nước ngoài và các phụ lục, tài liệu đính kèm theo quy định tại điểm 13.2, 13.5 Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP ngày 19/9/2020 của Chính phủ và mục XI Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

Cơ quan thuế hướng dẫn kê khai thuế TNDN cho hãng vận tải nước ngoài như thế nào?

Công văn 244/TCT-KK năm 2023 hướng dẫn kê khai thuế TNDN cho hãng vận tải nước ngoài như sau:

- Từ ngày 01/01/2021, Công ty thực hiện tạm nộp thuế TNDN hàng quý cho hãng vận tải nước ngoài và khai quyết toán năm theo quy định tại khoản 5 Điều 1 Nghị định 91/2022/NĐ-CP ngày 30/10/2022 của Chính phủ sửa đổi, bổ sung điểm g khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP ngày 19/9/2020 của Chính phủ và điểm 13.5 Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP ngày 19/9/2020 của Chính phủ.

- Mẫu biểu hồ sơ quyết toán thuế TNDN là tờ khai quyết toán thuế mẫu số 01/VTNN và các phụ lục đính kèm theo quy định tại mục XI Phụ lục II Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

Tải mẫu Tờ khai quyết toán thuế thu nhập doanh nghiệp đối với hãng vận tải nước ngoài tại đây: tải

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cơ sở dữ liệu về các loại tài sản công do cơ quan nào xây dựng? Cơ sở dữ liệu quốc gia về tài sản công bao gồm cơ sở dữ liệu nào?

- Ngân hàng giám sát là gì? Ngân hàng giám sát được thực hiện lưu ký tài sản của công ty đầu tư chứng khoán không?

- Quản lý chi phí đầu tư xây dựng là gì? Nội dung quản lý chi phí đầu tư xây dựng bao gồm những gì?

- Thông tin chi tiết trong cơ sở dữ liệu về quy hoạch xây dựng gồm những gì? Thông tin này có phải là dữ liệu mở?

- Lĩnh vực nông nghiệp của hợp tác xã gồm những ngành nào? Hợp tác xã trong lĩnh vực nông nghiệp được phân loại như thế nào?