Hướng dẫn khai thuế TNCN đối với thu nhập từ đầu tư vốn do tổ chức khấu trừ thuế theo mẫu 06/TNCN?

Hồ sơ khai thuế TNCN đối với thu nhập từ đầu tư vốn được quy định như thế nào?

Căn cứ theo Danh mục mẫu hồ sơ quy định tại Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP thì Hồ sơ khai thuế TNCN đối với thu nhập từ đầu tư vốn gồm:

- Tờ khai thuế thu nhập cá nhân (áp dụng đối với tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với thu nhập từ đầu tư vốn, từ chuyển nhượng chứng khoán, từ bản quyền, từ nhượng quyền thương mại, từ trúng thưởng của cá nhân cư trú và cá nhân không cư trú; từ kinh doanh của cá nhân không cư trú; tổ chức, cá nhân nhận chuyển nhượng vốn của cá nhân không cư trú) mẫu số 06/TNCN ban hành kèm theo phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC.

- Phụ lục bảng kê chi tiết cá nhân có thu nhập trong năm tính thuế (kê khai vào hồ sơ khai thuế của tháng/quý cuối cùng trong năm tính thuế) mẫu số 06-1/BK-TNCN ban hành kèm theo phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC.

Hướng dẫn khai thuế TNCN đối với thu nhập từ đầu tư vốn do tổ chức khấu trừ thuế theo mẫu 06/TNCN?

Mẫu tờ khai thu nhập cá nhân đối với việc khấu trừ thuế từ đầu tư vốn được quy định như thế nào?

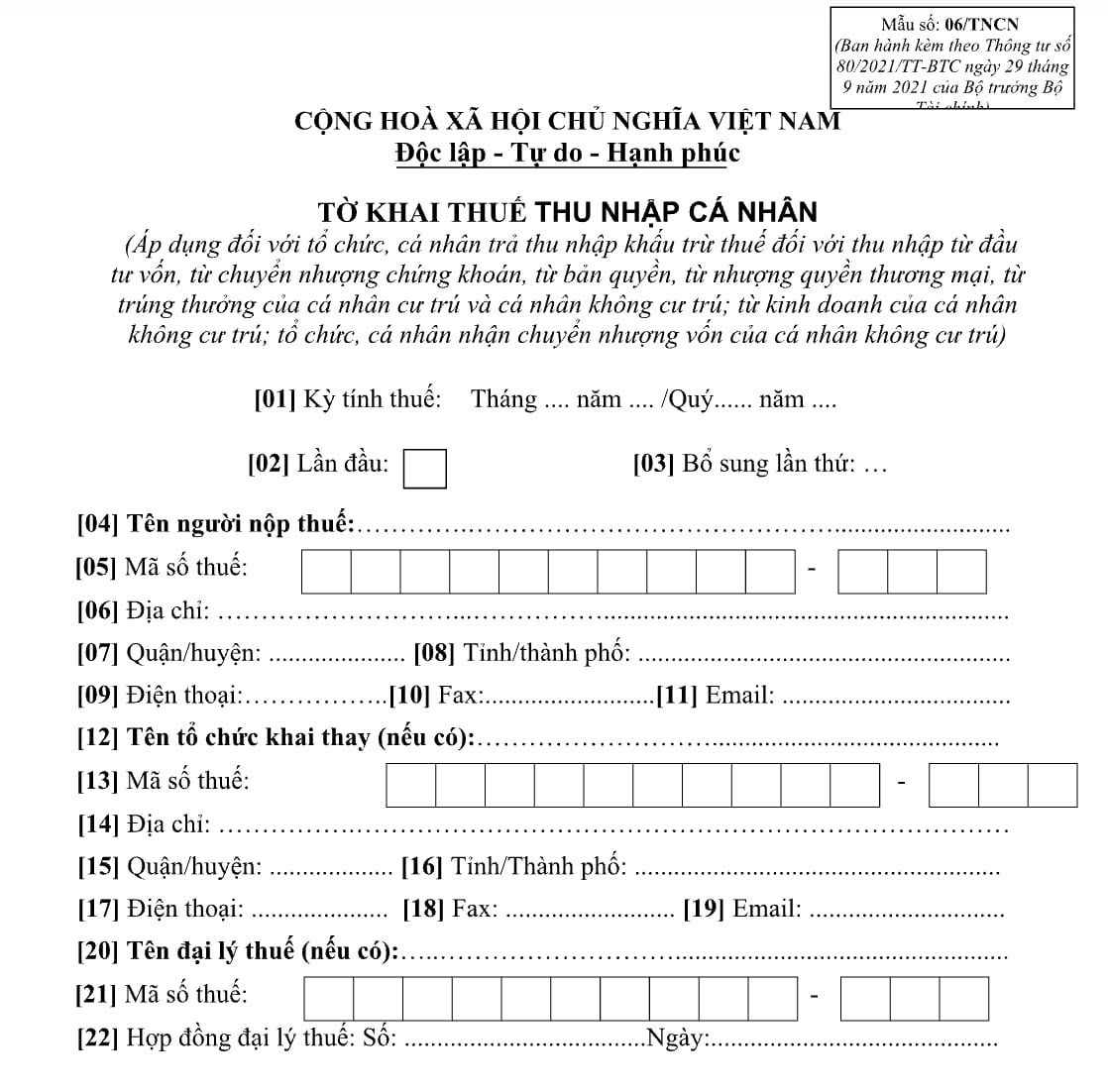

- Mẫu số 06/TNCN Tờ khai thuế TNCN đối với tổ chức, cá nhân khấu trừ thuế TNCN từ thu nhập đầu tư vốn của cá nhân được ban hành kèm theo phụ lục II bành hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải mẫu 06/TNCN tại đây: tải

Cách điền tờ khai 06/TNCN như thế nào cho chính xác?

Hướng dẫn lập tờ khai mẫu số 06/TNCN được ghi chú tại mẫu tờ khai 06/TNCN ban hành kèm theo Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Phần thông tin chung:

[01] Kỳ tính thuế: Ghi rõ tháng, năm hoặc quý, năm thực hiện khai thuế. Trường hợp khai thuế tháng thì gạch quý, khai thuế quý thì gạch tháng

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trống. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3….)

[04] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của tổ chức khấu trừ thuế theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế. Trường hợp cá nhân khấu trừ khai thuế thì ghi rõ ràng, đầy đủ họ, tên theo đăng ký thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu của cá nhân

[05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức/cá nhân khấu trừ thuế.

[06] Địa chỉ: Ghi rõ ràng, đầy đủ địa chỉ của tổ chức/cá nhân khấu trừ khai thuế.

[07] Quận/huyện: Ghi rõ ràng, đầy đủ tên quận/huyện của tổ chức/cá nhân tổ chức/cá nhân khấu trừ khai thuế.

[08] Tỉnh/thành phố: Ghi rõ ràng, đầy đủ tên tỉnh/thành phố của tổ chức/cá nhân khấu trừ khai thuế.

[09] Điện thoại: Ghi rõ ràng, đầy đủ điện thoại của tổ chức/cá nhân khấu trừ khai thuế.

[10] Fax: Ghi rõ ràng, đầy đủ số fax của tổ chức/cá nhân khấu trừ khai thuế.

[11] Email: Ghi rõ ràng, đầy đủ địa chỉ email của tổ chức/cá nhân khấu trừ khai thuế.

[12] Tên tổ chức khai thay (nếu có): Ghi rõ ràng, đầy đủ tên tổ chức khai thay (theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế)

[13] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức khai thuế thay, nộp thuế thay (nếu có khai chỉ tiêu [12]).

[14] Địa chỉ: Ghi rõ ràng, đầy đủ địa chỉ của tổ chức khai thuế thay, nộp thuế thay (nếu có khai chỉ tiêu [12]).

[15] Quận/huyện: Ghi rõ ràng, đầy đủ tên quận/huyện của tổ chức khai thuế thay, nộp thuế thay (nếu có khai chỉ tiêu [12]).

[16] Tỉnh/thành phố: Ghi rõ ràng, đầy đủ tên tỉnh/thành phố của tổ chức khai thuế thay, nộp thuế thay (nếu có khai chỉ tiêu [12]).

[17] Điện thoại: Ghi rõ ràng, đầy đủ điện thoại của tổ chức khai thuế thay, nộp thuế thay (nếu có khai chỉ tiêu [12]).

[18] Fax: Ghi rõ ràng, đầy đủ số fax của tổ chức khai thuế thay, nộp thuế thay (nếu có khai chỉ tiêu [12]).

[19] Email: Ghi rõ ràng, đầy đủ địa chỉ email của tổ chức khai thuế thay, nộp thuế thay (nếu có khai chỉ tiêu [12]).

[20] Tên đại lý thuế (nếu có): Trường hợp tổ chức/cá nhân khấu trừ ủy quyền khai thuế cho Đại lý thuế thì phải ghi rõ ràng, đầy đủ tên của Đại lý thuế theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh của Đại lý thuế.

[21] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của đại lý (nếu có khai chỉ tiêu [20]).

[22] Hợp đồng đại lý thuế: Ghi rõ ràng, đầy đủ số, ngày của Hợp đồng đại lý thuế giữa cá nhân với đại lý thuế (hợp đồng đang thực hiện) (nếu có khai chỉ tiêu [20]).

* Phần kê khai các chỉ tiêu của bảng:

I. Thu nhập từ đầu tư vốn

[23] Tổng số cá nhân có thu nhập:

Số phát sinh: là tổng số cá nhân có thu nhập từ đầu tư vốn do tổ chức/cá nhân khấu trừ trả trong kỳ khai thuế.

Số lũy kế là tổng số cá nhân có thu nhập từ đầu tư vốn được khấu trừ lũy kế từ đầu năm đến kỳ khai thuế.

[24] Tổng thu nhập tính thuế:

Số phát sinh: là tổng các khoản thu nhập từ đầu tư vốn dưới các hình thức theo quy định mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân trong kỳ khai thuế.

Số luỹ kế: là tổng các khoản thu nhập từ đầu tư vốn dưới các hình thức theo quy định mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân luỹ kế từ đầu năm đến kỳ khai thuế.

[25] Tổng số thuế TNCN đã khấu trừ:

Số phát sinh: là tổng số thuế TNCN mà tổ chức, cá nhân trả thu nhập đã khấu trừ (5%) đối với thu nhập từ đầu tư vốn của cá nhân trong kỳ. Chỉ tiêu [25] = [24] x 5%.

Số luỹ kế: là tổng số thuế TNCN mà tổ chức, cá nhân trả thu nhập đã khấu trừ (5%) đối với thu nhập từ đầu tư vốn của cá nhân luỹ kế đến kỳ khai thuế.

II. Thu nhập từ chuyển nhượng chứng khoán

[26] Tổng số cá nhân có thu nhập:

Số phát sinh: là tổng số cá nhân có thu nhập từ chuyển nhượng chứng khoán do tổ chức/cá nhân khấu trừ trả trong kỳ khai thuế.

Số lũy kế là tổng số cá nhân có thu nhập từ chuyển nhượng chứng khoán được khấu trừ lũy kế từ đầu năm đến kỳ khai thuế.

[27] Tổng thu nhập tính thuế:

Số phát sinh là tổng giá trị giao dịch từ chuyển nhượng chứng khoán trong kỳ khai thuế.

Số lũy kế là tổng giá trị giao dịch từ chuyển nhượng chứng khoán lũy kế từ đầu năm đến kỳ khai thuế.

[28] Tổng số thuế TNCN đã khấu trừ:

Số phát sinh: là số thuế khấu trừ 0,1% trên tổng giá trị giao dịch từ chuyển nhượng chứng khoán mà tổ chức khấu trừ đã khấu trừ trong kỳ. Chỉ tiêu [28] = [27] x 0,1%.

Số luỹ kế: là số thuế khấu trừ 0,1% trên tổng giá trị giao dịch từ chuyển nhượng chứng khoán mà tổ chức khấu trừ đã khấu trừ luỹ kế đến kỳ khai thuế

III. Thu nhập từ bản quyền, nhượng quyền thương mại

[29] Tổng số cá nhân có thu nhập:

Số phát sinh là tổng số cá nhân có thu nhập từ bản quyền, nhượng quyền thương mại do tổ chức/cá nhân khấu trừ trả trong kỳ khai thuế.

Số lũy kế là tổng số cá nhân có thu nhập từ bản quyền, nhượng quyền thương mại lũy kế từ đầu năm đến kỳ khai thuế.

[30] Tổng thu nhập tính thuế:

Số phát sinh: Llà tổng các khoản thu nhập mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân trong kỳ từ bản quyền, từ nhượng quyền thương mại vượt trên 10 triệu đồng theo hợp đồng chuyển nhượng không phụ thuộc vào số lần thanh toán hoặc số lần nhận tiền mà cá nhân nhận được.

Số luỹ kế: là tổng các khoản thu nhập mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân trong kỳ từ bản quyền, từ nhượng quyền thương mại vượt trên 10 triệu đồng theo hợp đồng chuyển nhượng không phụ thuộc vào số lần thanh toán hoặc số lần nhận tiền mà cá nhân nhận được luỹ kế đến kỳ khai thuế.

[31] Tổng số thuế TNCN đã khấu trừ:

Số phát sinh: là số thuế khấu trừ theo mức 5% trên tổng thu nhập tính thuế từ bản quyền, từ nhượng quyền thương mại. Chỉ tiêu [31] = [30] x 5%.

Số luỹ kế: là số thuế khấu trừ theo mức 5% trên tổng thu nhập tính thuế từ bản quyền, từ nhượng quyền thương mại luỹ kế đến kỳ khai thuế.

IV. Thu nhập từ trúng thưởng

[32] Tổng số cá nhân có thu nhập:

Số phát sinh: là tổng số cá nhân có thu nhập từ trúng thưởng do tổ chức/cá nhân khấu trừ trả trong kỳ khai thuế.

Số lũy kế là tổng số cá nhân có thu nhập từ trúng thưởng được khấu trừ lũy kế từ đầu năm đến kỳ khai thuế.

[33] Tổng thu nhập tính thuế:

Số phát sinh: là tổng thu nhập từ trúng thưởng vượt trên 10 triệu đồng mà tổ chức, cá nhân trả thu nhập thực tế trả cho cá nhân trong kỳ.

Số luỹ kế: là tổng thu nhập từ trúng thưởng vượt trên 10 triệu đồng mà tổ chức, cá nhân trả thu nhập thực tế trả cho cá nhân luỹ kế đến kỳ khai thuế.

[34] Số thuế TNCN đã khấu trừ:

Số phát sinh: là số thuế khấu trừ 10% trên tổng số thu nhập tính thuế từ trúng thưởng mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân trong kỳ. Chỉ tiêu [34] = [33] x 10%.

Số luỹ kế: là số thuế khấu trừ 10% trên tổng số thu nhập tính thuế từ trúng thưởng mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân luỹ kế đến kỳ khai thuế.

V. Doanh thu từ kinh doanh của cá nhân không cư trú:

[35] Tổng số cá nhân có thu nhập:

Số phát sinh: là tổng số cá nhân không cư trú có thu nhập từ kinh doanh trong kỳ khai thuế.

Số lũy kế là tổng số cá nhân không cư trú có thu nhập từ kinh doanh lũy kế từ đầu năm đến kỳ khai thuế.

[36] Tổng doanh thu tính thuế trả cho cá nhân:

Số phát sinh: là tổng số tiền mà tổ chức, cá nhân trả thu nhập cho các cá nhân không cư trú cung cấp hàng hóa và dịch vụ trong kỳ.

Số luỹ kế: là tổng số tiền mà tổ chức, cá nhân trả cho các cá nhân không cư trú cung cấp hàng hóa và dịch vụ luỹ kế đến kỳ khai thuế.

[37] Tổng số thuế TNCN đã khấu trừ:

Số phát sinh: là tổng số thuế mà tổ chức, cá nhân đã khấu trừ từ thu nhập doanh thu đã trả cho cá nhân không cư trú, không bao gồm thuế được miễn, giảm tại khu kinh tế (nếu có).

Số luỹ kế: là tổng số thuế mà tổ chức, cá nhân đã khấu trừ từ doanh thu đã trả cho cá nhân không cư trú luỹ kế đến kỳ thanh toán, không bao gồm thuế được miễn, giảm tại khu kinh tế (nếu có)

VI. Thu nhập từ chuyển nhượng vốn của cá nhân không cư trú

[38] Tổng số cá nhân có thu nhập:

Số phát sinh: là tổng số cá nhân không cư trú có thu nhập từ chuyển nhượng vốn trong kỳ khai thuế.

Số lũy kế là tổng số cá nhân không cư trú có thu nhập từ chuyển nhượng vốn lũy kế từ đầu năm đến kỳ khai thuế.

[39] Tổng giá chuyển nhượng vốn:

Số phát sinh: là tổng giá trị chuyển nhượng vốn mà tổ chức, cá nhân thực tế đã nhận chuyển nhượng của cá nhân không cư trú trong kỳ theo hợp đồng chuyển nhượng.

Số luỹ kế: là tổng giá trị chuyển nhượng vốn mà tổ chức, cá nhân thực tế đã nhận chuyển nhượng của cá nhân không cư trú theo hợp đồng chuyển nhượng luỹ kế đến kỳ khai thuế.

[40] Tổng số thuế đã khấu trừ:

Số phát sinh: là số thuế mà tổ chức, cá nhân nhận chuyển nhượng vốn đã khấu trừ 0,1% trên tổng giá trị chuyển nhượng vốn trong kỳ. Chỉ tiêu [40] = [39] x 0,1%.

Số luỹ kế: là số thuế mà tổ chức, cá nhân nhận chuyển nhượng vốn đã khấu trừ 0,1% trên tổng giá trị chuyển nhượng vốn luỹ kế đến kỳ khai thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu báo cáo định kỳ về việc dán nhãn năng lượng xe cơ giới mới nhất và Phụ lục kèm theo? Tải về ở đâu?

- Phương thức, chỉ tiêu tuyển sinh Trường Đại học Giao thông vận tải 2025 được thực hiện như thế nào?

- Biển số xe đưa ra đấu giá là biển số xe gì? Tiền đặt trước của loại biển số xe đưa ra đấu giá là bao nhiêu?

- Từ 01/3/2025, ô tô điện không còn được miễn 100% thuế trước bạ? Cách tính thuế trước bạ ô tô thế nào?

- Phiên tòa xét xử trực tuyến là gì? Có được truyền phát trực tuyến thông tin tại phiên tòa không?