Hướng dẫn thực hiện thủ tục khai quyết toán thuế tài nguyên đối với cơ sở khai thác tài nguyên?

- Cơ sở khai thác tài nguyên có phải thực hiện quyết toán thuế tài nguyên năm hay không?

- Trình tự thực hiện thủ tục khai quyết toán thuế tài nguyên đối với cơ sở khai thác tài nguyên?

- Hồ sơ khai quyết toán thuế tài nguyên đối với cơ sở khai thác tài nguyên bao gồm những gì?

- Mẫu Tờ khai quyết toán thuế tài nguyên được quy định như thế nào?

Cơ sở khai thác tài nguyên có phải thực hiện quyết toán thuế tài nguyên năm hay không?

Căn cứ điểm a khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP có quy định như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

6. Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm. Cụ thể như sau:

a) Thuế tài nguyên.

Theo đó, thuế tài nguyên là 1 trong những loại thuế được các chủ thể thực hiện quyết toán năm.

Hướng dẫn thực hiện thủ tục khai quyết toán thuế tài nguyên đối với cơ sở khai thác tài nguyên? (Hình từ Internet)

Trình tự thực hiện thủ tục khai quyết toán thuế tài nguyên đối với cơ sở khai thác tài nguyên?

- Bước 1: Tổ chức, cá nhân khai thác tài nguyên thiên nhiên lập hồ sơ khai quyết toán thuế tài nguyên và gửi đến cơ quan thuế quản lý trực tiếp

Trường hợp Tổ chức, cá nhân khai thác tài nguyên thiên nhiên có trụ sở chính tại tỉnh, thành phố này nhưng có hoạt động khai thác tài nguyên tại tỉnh, thành phố khác thì nộp hồ sơ khai thuế tại Cục Thuế hoặc Chi cục Thuế do Cục trưởng Cục Thuế nơi phát sinh hoạt động khai thác tài nguyên quy định.

Tổ chức, cá nhân có nhà máy sản xuất thuỷ điện thực hiện lập hồ sơ khai quyết toán thuế tài nguyên theo mẫu số 02/TAIN, gửi cho cơ quan thuế quản lý khoản thu ngân sách nhà nước nơi có hoạt động khai thác tài nguyên nước.

Trường hợp tổ chức, cá nhân có hoạt động sản xuất thủy điện mà hồ thủy điện của nhà máy thủy điện nằm trên nhiều tỉnh thì nộp hồ sơ khai quyết toán thuế tài nguyên và phụ lục bảng phân bổ số thuế tài nguyên phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện của nhà máy thủy điện tại cơ quan thuế nơi có văn phòng điều hành nhà máy thủy điện và nộp số tiền thuế phân bổ cho tỉnh nơi có hồ thủy điện theo quy định.

Thời hạn nộp hồ sơ: Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính hoặc là ngày thứ 45 kể từ ngày chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp.

- Bước 2. Cơ quan thuế thực hiện tiếp nhận:

Cơ quan thuế thực hiện tiếp nhận, giải quyết hồ sơ theo quy định đối sơ hồ sơ được nộp trực tiếp tại cơ quan thuế hoặc hồ sơ được gửi qua đường bưu chính. Trường hợp hồ sơ được nộp đến cơ quan thuế thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận, giải quyết hồ sơ thông qua hệ thống xử lý dữ liệu điện tử của cơ quan thuế.

Ngoài ra, chủ thể thực hiện có thể lựa chọn 1 trong những cách thức thực hiện sau:

- Nộp trực tiếp tại trụ sở cơ quan thuế ;

- Hoặc gửi qua hệ thống bưu chính;

- Hoặc gửi hồ sơ điện tử đến cơ quan thuế qua giao dịch điện tử (Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền hoặc tổ chức cung cấp dịch vụ T-VAN)

Hồ sơ khai quyết toán thuế tài nguyên đối với cơ sở khai thác tài nguyên bao gồm những gì?

Căn cứ tiểu mục 5.2 Mục 5 Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP, hồ sơ khai quyết toán thuế tài nguyên đối với cơ sở khai thác tài nguyên bao gồm:

- Tờ khai quyết toán thuế tài nguyên theo mẫu số 02/TAIN tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC

- Phụ lục bảng phân bổ số thuế tài nguyên phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện - mẫu số 01-1/TAIN ban hành kèm theo Thông tư 80/2021/TT-BTC

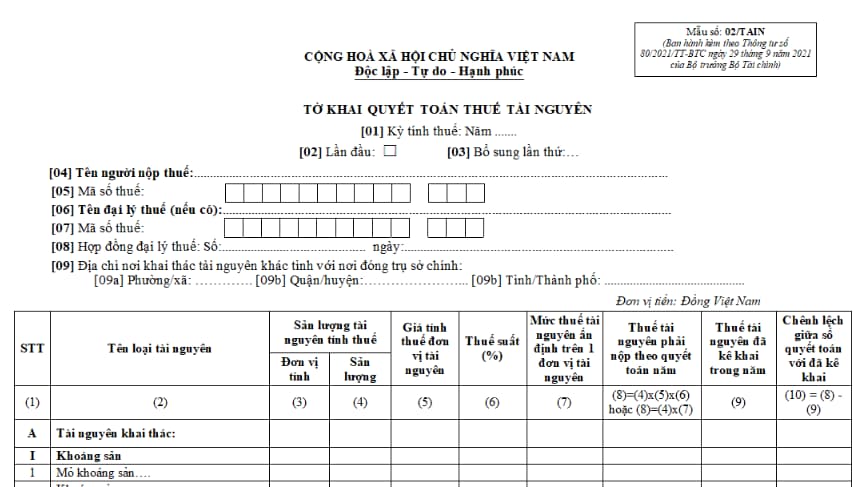

Mẫu Tờ khai quyết toán thuế tài nguyên được quy định như thế nào?

Hiện nay Mẫu tờ khai quyết toán thuế tài nguyên theo mẫu số 02/TAIN tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC,cụ thể như sau:

Tải Mẫu tờ khai quyết toán thuế tài nguyên: tại đây

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Từ ngày 1/7/2024 trẻ em dưới 14 tuổi chính thức được cấp tài khoản định danh mức độ 2 theo Nghị định 69/2024/NĐ-CP đúng không?

- Mẫu đánh giá hiệu quả đầu tư trong quản lý đầu tư ứng dụng công nghệ thông tin tại các cơ quan hành chính, đơn vị sự nghiệp thuộc Bộ Tài chính?

- Mẫu trả kết quả xét nghiệm tai biến không mong muốn liên quan đến hoạt động truyền máu là mẫu nào?

- Tặng quà nhân dịp kỷ niệm 77 năm Ngày Thương binh Liệt sĩ 27/7/2024 theo Quyết định mới nhất của Chủ tịch nước như thế nào?

- Khi nào được chi quỹ bình ổn giá xăng dầu? Chi Quỹ bình ổn giá xăng dầu không đúng quy định có bị xử phạt không?