Hướng dẫn tra cứu danh sách doanh nghiệp bỏ địa chỉ kinh doanh tại trang web của Tổng cục Thuế?

Hướng dẫn tra cứu danh sách doanh nghiệp bỏ địa chỉ kinh doanh tại trang web của Tổng cục Thuế?

Xem thêm: Tổng cục Thuế công bố danh sách 113 công ty bán trái phép hóa đơn

Theo quy định tại khoản 1, khoản 2 Điều 39 Luật Quản lý thuế 2019, khi bị cơ quan thuế ra thông báo doanh nghiệp đăng ký thuế trực tiếp với cơ quan thuế không còn hoạt động tại địa chỉ đã đăng ký, thì lúc này doanh nghiệp sẽ bị đóng mã số thuế.

Để tra cứu doanh nghiệp không hoạt động tại địa chỉ kinh doanh hay doanh nghiệp bỏ địa chỉ kinh doanh, người nộp thuế thực hiện tra cứu theo các bước như sau:

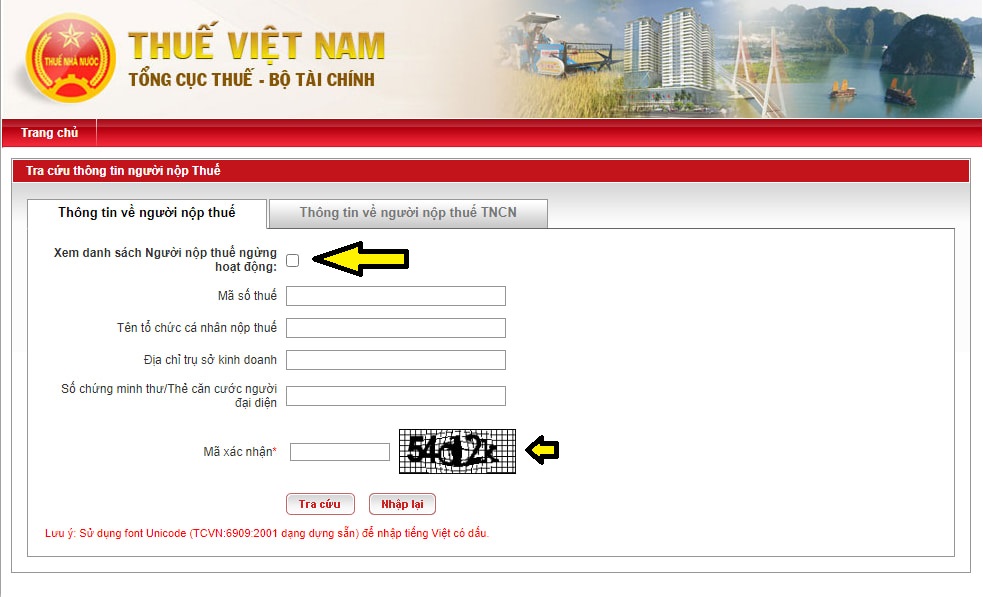

Bước 1: Truy cập địa chỉ: https://www.gdt.gov.vn => Chọn [Dịch vụ công]

Bước 2: Chọn [Tra cứu thông tin người nộp thuế]

Bước 3:

- Chọn tích vào ô [Xem danh sách Người nộp thuế ngừng hoạt động] hoặc nhập mã số thuế cụ thể của doanh nghiệp cần tra cứu.

- Nhập mã xác nhận

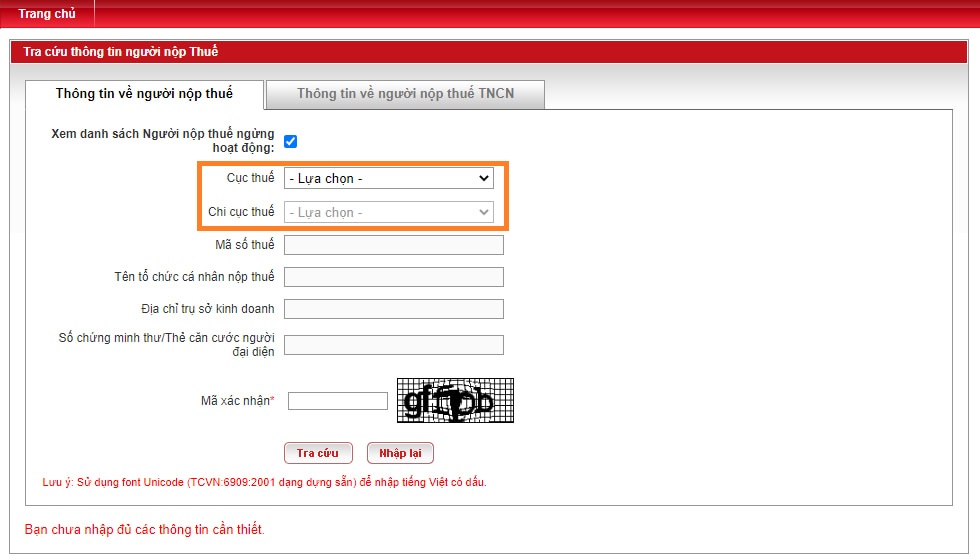

Bước 4: Sau khi chọn xem danh sách người nộp thuế ngừng hoạt động, chọn Cục Thuế và chi cục Thuế để tra cứu doanh nghiệp đã ngừng hoạt động kinh doanh.

Hướng dẫn tra cứu danh sách doanh nghiệp bỏ địa chỉ kinh doanh tại trang web của Tổng cục Thuế? (Hình từ internet)

Hành vi nào là hành vi trốn thuế theo quy định hiện hành?

Căn cứ tại Điều 143 Luật Quản lý thuế 2019 quy định cụ thể các hành sau đây bị xem là hành vi trốn thuế:

Hành vi trốn thuế

1. Không nộp hồ sơ đăng ký thuế; không nộp hồ sơ khai thuế; nộp hồ sơ khai thuế sau 90 ngày kể từ ngày hết thời hạn nộp hồ sơ khai thuế hoặc ngày hết thời hạn gia hạn nộp hồ sơ khai thuế theo quy định của Luật này.

2. Không ghi chép trong sổ kế toán các khoản thu liên quan đến việc xác định số tiền thuế phải nộp.

3. Không xuất hóa đơn khi bán hàng hóa, dịch vụ theo quy định của pháp luật hoặc ghi giá trị trên hóa đơn bán hàng thấp hơn giá trị thanh toán thực tế của hàng hóa, dịch vụ đã bán.

4. Sử dụng hóa đơn, chứng từ không hợp pháp, sử dụng không hợp pháp hóa đơn để hạch toán hàng hóa, nguyên liệu đầu vào trong hoạt động phát sinh nghĩa vụ thuế làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được miễn, số tiền thuế được giảm hoặc tăng số tiền thuế được khấu trừ, số tiền thuế được hoàn, số tiền thuế không phải nộp.

5. Sử dụng chứng từ, tài liệu không phản ánh đúng bản chất giao dịch hoặc giá trị giao dịch thực tế để xác định sai số tiền thuế phải nộp, số tiền thuế được miễn, số tiền thuế được giảm, số tiền thuế được hoàn, số tiền thuế không phải nộp.

6. Khai sai với thực tế hàng hóa xuất khẩu, nhập khẩu mà không khai bổ sung hồ sơ khai thuế sau khi hàng hóa đã được thông quan.

7. Cố ý không kê khai hoặc khai sai về thuế đối với hàng hóa xuất khẩu, nhập khẩu.

8. Cấu kết với người gửi hàng để nhập khẩu hàng hóa nhằm mục đích trốn thuế.

9. Sử dụng hàng hóa thuộc đối tượng không chịu thuế, miễn thuế, xét miễn thuế không đúng mục đích quy định mà không khai báo việc chuyển đổi mục đích sử dụng với cơ quan quản lý thuế.

10. Người nộp thuế có hoạt động kinh doanh trong thời gian ngừng, tạm ngừng hoạt động kinh doanh nhưng không thông báo với cơ quan quản lý thuế.

11. Người nộp thuế không bị xử phạt về hành vi trốn thuế mà bị xử phạt theo quy định tại khoản 1 Điều 141 của Luật này đối với trường hợp sau đây:

a) Không nộp hồ sơ đăng ký thuế, không nộp hồ sơ khai thuế, nộp hồ sơ khai thuế sau 90 ngày nhưng không phát sinh số tiền thuế phải nộp;

b) Nộp hồ sơ khai thuế sau 90 ngày có phát sinh số tiền thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế.

Theo đó, 11 hành vi nêu trên bị xem là hành vi trốn thuế theo quy định.

Được xuất hóa đơn trước thời điểm doanh nghiệp bỏ trốn thì có bị xử lý về hành vi khai sai, trốn thuế không?

Trước hết, theo quy định tại Điều 143 Luật Quản lý thuế 2019 quy định cụ thể các hành sau đây bị xem là hành vi trốn thuế:

- Không nộp hồ sơ đăng ký thuế; không nộp hồ sơ khai thuế; nộp hồ sơ khai thuế sau 90 ngày kể từ ngày hết thời hạn nộp hồ sơ khai thuế hoặc ngày hết thời hạn gia hạn nộp hồ sơ khai thuế theo quy định của Luật này.

- Không ghi chép trong sổ kế toán các khoản thu liên quan đến việc xác định số tiền thuế phải nộp.

- Không xuất hóa đơn khi bán hàng hóa, dịch vụ theo quy định của pháp luật hoặc ghi giá trị trên hóa đơn bán hàng thấp hơn giá trị thanh toán thực tế của hàng hóa, dịch vụ đã bán.

- Sử dụng hóa đơn, chứng từ không hợp pháp, sử dụng không hợp pháp hóa đơn để hạch toán hàng hóa, nguyên liệu đầu vào trong hoạt động phát sinh nghĩa vụ thuế làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được miễn, số tiền thuế được giảm hoặc tăng số tiền thuế được khấu trừ, số tiền thuế được hoàn, số tiền thuế không phải nộp.

- Sử dụng chứng từ, tài liệu không phản ánh đúng bản chất giao dịch hoặc giá trị giao dịch thực tế để xác định sai số tiền thuế phải nộp, số tiền thuế được miễn, số tiền thuế được giảm, số tiền thuế được hoàn, số tiền thuế không phải nộp.

- Khai sai với thực tế hàng hóa xuất khẩu, nhập khẩu mà không khai bổ sung hồ sơ khai thuế sau khi hàng hóa đã được thông quan.

- Cố ý không kê khai hoặc khai sai về thuế đối với hàng hóa xuất khẩu, nhập khẩu.

- Cấu kết với người gửi hàng để nhập khẩu hàng hóa nhằm mục đích trốn thuế.

- Sử dụng hàng hóa thuộc đối tượng không chịu thuế, miễn thuế, xét miễn thuế không đúng mục đích quy định mà không khai báo việc chuyển đổi mục đích sử dụng với cơ quan quản lý thuế.

- Người nộp thuế có hoạt động kinh doanh trong thời gian ngừng, tạm ngừng hoạt động kinh doanh nhưng không thông báo với cơ quan quản lý thuế.

Đồng thời căn cứ theo hướng dẫn tại Công văn 11805/CT-TTHT năm 2014 thì doanh nghiệp đã được cơ quan Thuế thông báo về những hóa đơn mua của doanh nghiệp bán hàng bị cơ quan thuế kết luận là doanh nghiệp bỏ trốn thì thực hiện kiểm tra thời điểm phát sinh hóa đơn trước hay sau khi doanh nghiệp bỏ trốn:

(1) Trường hợp hóa đơn được lập sau ngày doanh nghiệp bán hàng bỏ trốn:

- Đây được xác định là hóa đơn bất hợp pháp, doanh nghiệp không được khấu trừ thuế GTGT, không được tính vào chi phí khi xác định thu nhập chịu thuế.

(2) Trường hợp hóa đơn lập trước ngày doanh nghiệp bán hàng bỏ trốn:

- Trường hợp bên mua đã sử dụng hóa đơn mua hàng hóa, dịch vụ của cơ sở kinh doanh bỏ trốn để kê khai khấu trừ thuế GTGT, tính vào chi phí khi xác định thu nhập chịu thuế TNDN mà thời điểm mua hàng hóa, dịch vụ phát sinh trước ngày xác định cơ sở kinh doanh bỏ trốn theo thông báo của cơ quan thuế và cơ quan thuế hoặc các cơ quan chức năng khác chưa đủ căn cứ để kết luận đó là hóa đơn bất hợp pháp thì cơ quan thuế phải thực hiện kiểm tra xác định:

+ Đúng có hàng hóa, dịch vụ mua vào

+ Yêu cầu cơ sở kinh doanh chứng minh và chịu trách nhiệm trước pháp luật việc mua bán là có thật

+ Có hợp đồng mua bán, văn bản chứng từ thanh lý hợp đồng (nếu có), phiếu xuất kho, phiếu nhập kho, chứng từ thanh toán tiền;

+ Hàng hóa, dịch vụ mua vào của doanh nghiệp bỏ trốn được sử dụng để phục vụ hoạt động kinh doanh đã bán ra và đã kê khai thuế, có hạch toán kế toán đầy đủ, đúng quy định thì cơ sở kinh doanh được khấu trừ thuế GTGT đầu vào theo hóa đơn mua hàng đó và tính vào chi phí khi xác định thu nhập chịu thuế TNDN.

Như vậy, trường hợp doanh nghiệp (bên mua) thực tế có mua hàng hóa và được xuất hóa đơn hợp pháp trước thời điểm doanh nghiệp bị cơ quan thuế xác định là doanh nghiệp bỏ trốn (bên bán) thì không bị xử lý về hành vi khai sai hoặc trốn thuế theo quy định tại Điều 16 và Điều 17 Nghị định 125/2020/NĐ-CP.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Vùng phát thải thấp là gì? Cơ quan nào có thẩm quyền quyết định phạm vi vùng phát thải thấp ở Thủ đô?

- Ngày hội tòng quân là gì? Ngày hội tòng quân trong năm Ất tỵ là ngày nào? Trường hợp được tạm hoãn, miễn nghĩa vụ quân sự?

- Lỗi chạy quá tốc độ 10-20km xe máy 2025? Xe máy chạy quá tốc độ 10-20km có bị giữ bằng không theo Nghị định 168?

- Mẫu Tờ trình công nhận Chi ủy Chi bộ, chức danh Bí thư, Phó Bí thư chi bộ nhiệm kỳ mới là mẫu nào?

- Năm 2025, dắt chó đi dạo phải lưu ý những gì? Mức xử phạt khi dắt chó đi dạo không đúng phần đường quy định theo Nghị định 168?