Hướng dẫn trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký chung dành cho kế toán doanh nghiệp?

Nguyên tắc của hình thức kế toán Nhật ký chung là gì?

Căn cứ tiểu mục 2 Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC thì nguyên tắc, đặc trưng cơ bản của hình thức kế toán Nhật ký chung:

Tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều phải được ghi vào sổ Nhật ký, mà trọng tâm là sổ Nhật ký chung, theo trình tự thời gian phát sinh và theo nội dung kinh tế (định khoản kế toán) của nghiệp vụ đó.

Sau đó lấy số liệu trên các sổ Nhật ký để ghi Sổ Cái theo từng nghiệp vụ phát sinh.

Hình thức kế toán Nhật ký chung gồm các loại sổ chủ yếu sau:

- Sổ Nhật ký chung, Sổ Nhật ký đặc biệt;

- Sổ Cái;

- Các sổ, thẻ kế toán chi tiết.

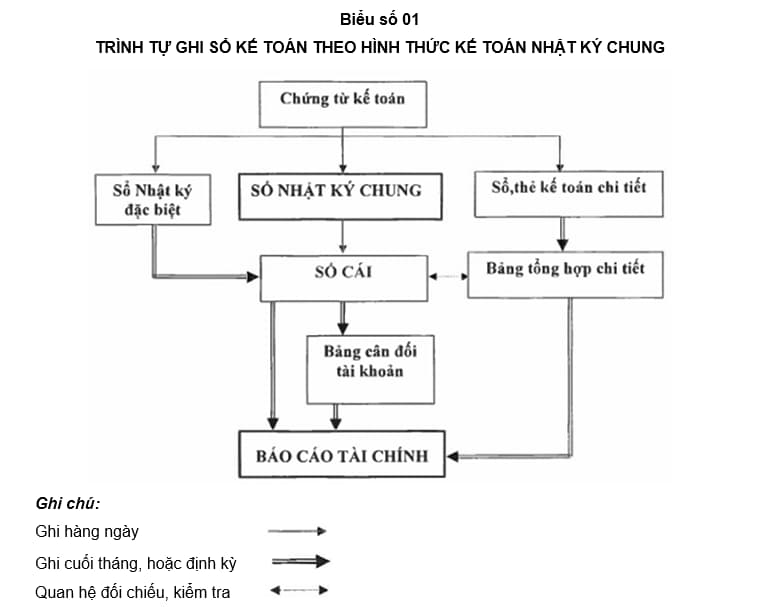

Hướng dẫn trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký chung dành cho kế toán doanh nghiệp? (Hình từ Internet)

Hướng dẫn trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký chung dành cho kế toán doanh nghiệp?

Căn cứ tiểu mục 2 Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký chung được thực hiện theo sơ đồ sau:

Lưu ý:

- Hàng ngày, căn cứ vào các chứng từ đã kiểm tra được dùng làm căn cứ ghi sổ, trước hết ghi nghiệp vụ phát sinh vào sổ Nhật ký chung, sau đó căn cứ số liệu đã ghi trên sổ Nhật ký chung để ghi vào Sổ Cái theo các tài khoản kế toán phù hợp.

Nếu đơn vị có mở sổ, thẻ kế toán chi tiết thì đồng thời với việc ghi sổ Nhật ký chung, các nghiệp vụ phát sinh được ghi vào các sổ, thẻ kế toán chi tiết liên quan.

- Trường hợp đơn vị mở các sổ Nhật ký đặc biệt thì hàng ngày hoặc định kỳ, căn cứ vào các chứng từ được dùng làm căn cứ ghi sổ, ghi nghiệp vụ phát sinh vào sổ Nhật ký đặc biệt liên quan.

Định kỳ (3, 5, 10... ngày) hoặc cuối tháng, tùy khối lượng nghiệp vụ phát sinh, tổng hợp từng sổ Nhật ký đặc biệt, lấy số liệu để ghi vào các tài khoản phù hợp trên Sổ Cái, sau khi đã loại trừ số trùng lặp do một nghiệp vụ được ghi đồng thời vào nhiều sổ Nhật ký đặc biệt (nếu có).

- Cuối tháng, cuối quý, cuối năm, cộng số liệu trên Sổ Cái, lập Bảng cân đối tài khoản. Sau khi đã kiểm tra đối chiếu khớp đúng, số liệu ghi trên Sổ Cái và bảng tổng hợp chi tiết (được lập từ các Sổ, thẻ kế toán chi tiết) được dùng để lập các Báo cáo tài chính.

- Về nguyên tắc, Tổng số phát sinh Nợ và Tổng số phát sinh Có trên Bảng cân đối tài khoản phải bằng Tổng số phát sinh Nợ và Tổng số phát sinh Có trên sổ Nhật ký chung (hoặc sổ Nhật ký chung và các sổ Nhật ký đặc biệt sau khi đã loại trừ số trùng lặp trên các sổ Nhật ký đặc biệt) cùng kỳ.

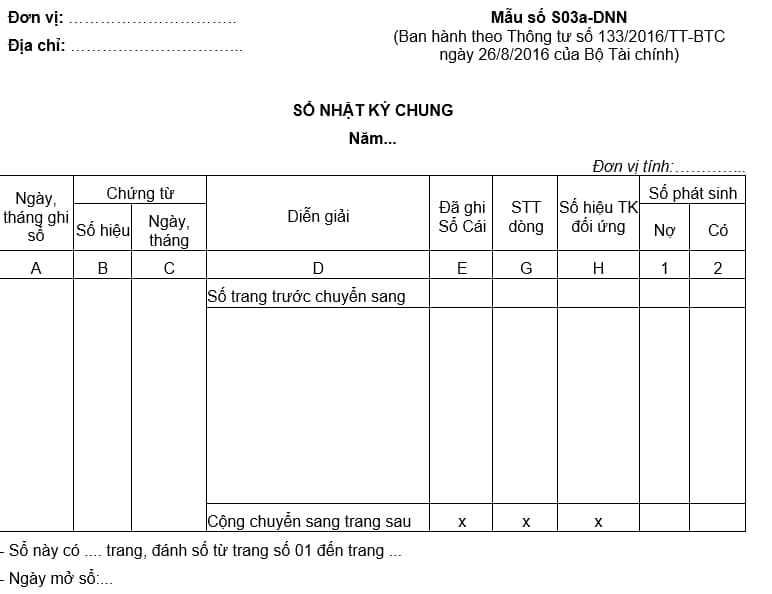

Mẫu sổ Nhật ký chung dành cho hoạt động kế toán của doanh nghiệp?

Hiện nay, Mẫu sổ Nhật ký dành cho doanh nghiệp được quy định tại mẫu S03a-DNN Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC:

Tải Mẫu sổ Nhật ký chung dành cho hoạt động kế toán của doanh nghiệp: tại đây

Hướng dẫn ghi Sổ nhật ký chung dành cho hoạt động kế toán của doanh nghiệp

Kết cấu sổ Nhật ký chung được quy định thống nhất theo mẫu ban hành trong chế độ này:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế, tài chính phát sinh của chứng từ kế toán.

- Cột E: Đánh dấu các nghiệp vụ ghi sổ Nhật ký chung đã được ghi vào Sổ Cái.

- Cột G: Ghi số thứ tự dòng của Nhật ký chung

- Cột H: Ghi số hiệu các tài khoản ghi Nợ, ghi Có theo định khoản kế toán các nghiệp vụ phát sinh. Tài khoản ghi Nợ được ghi trước, Tài khoản ghi Có được ghi sau, mỗi tài khoản được ghi một dòng riêng.

- Cột 1: Ghi số tiền phát sinh các Tài khoản ghi Nợ.

- Cột 2: Ghi số tiền phát sinh các Tài khoản ghi Có.

Cuối trang sổ, cộng số phát sinh lũy kế để chuyển sang trang sau. Đầu trang sổ, ghi số cộng trang trước chuyển sang.

Về nguyên tắc tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều phải ghi vào sổ Nhật ký chung. Tuy nhiên, trong trường hợp một hoặc một số đối tượng kế toán có số lượng phát sinh lớn, để đơn giản và giảm bớt khối lượng ghi Sổ Cái, doanh nghiệp có thể mở các sổ Nhật ký đặc biệt để ghi riêng các nghiệp vụ phát sinh liên quan đến các đối tượng kế toán đó.

Các sổ Nhật ký đặc biệt là một phần của sổ Nhật ký chung nên phương pháp ghi chép tương tự như sổ Nhật ký chung. Song để tránh sự trùng lặp các nghiệp vụ đã ghi vào sổ Nhật ký đặc biệt thì không ghi vào sổ Nhật ký chung. Trường hợp này, căn cứ để ghi Sổ Cái là Sổ Nhật ký chung và các sổ Nhật ký đặc biệt.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Nhiệm vụ quyền hạn Tòa án nhân dân khi thực hiện quyền tư pháp? Thực hiện quyền tư pháp kịp thời, công bằng, công khai, vô tư, khách quan thế nào?

- Khi nào được phục hồi điểm giấy phép lái xe? Giấy phép lái xe sau khi đổi, cấp lại, nâng hạng có được giữ nguyên số điểm?

- Thông tư 06/2025/TT-BTC sửa đổi thông tư quy định về phí, lệ phí do Bộ trưởng Bộ Tài chính ban hành như thế nào?

- Lời chúc Valentine 14 2 cho crush chân thành, cảm động? Tặng nhà cho crush dịp Valentine 14 2 đòi lại được không?

- Nhận xét của chi ủy chi bộ nơi sinh hoạt đối với đảng viên Mẫu số 3 theo Hướng dẫn 04? Tải về Mẫu Nhận xét của chi ủy chi bộ nơi sinh hoạt?