Hướng dẫn xử lý kết quả đánh giá, phân loại, xác định người nộp thuế có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn như thế nào?

- Xử lý kết quả đánh giá, phân loại, xác định người nộp thuế có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn như thế nào?

- Trường hợp không phát sinh hành vi vi phạm pháp luật về thuế thì xử lý người nộp thuế có dấu hiệu rủi ro cao như thế nào?

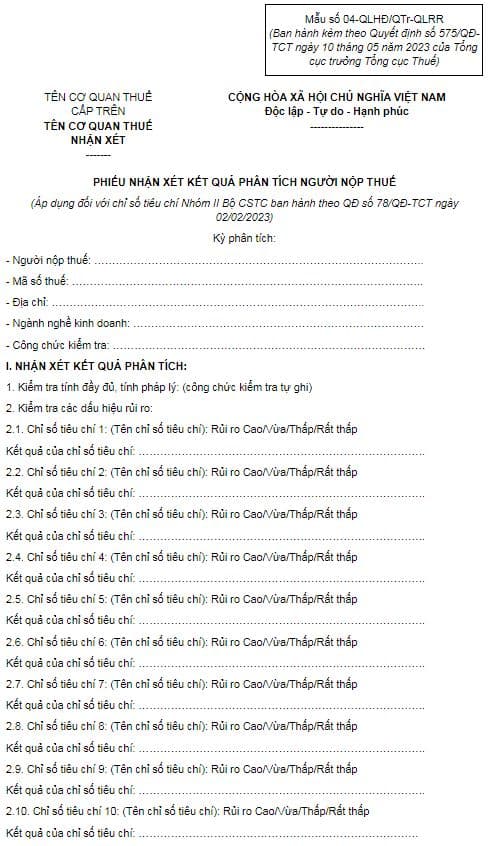

- Phiếu nhận xét kết quả phân tích người nộp thuế có dạng như thế nào?

Xử lý kết quả đánh giá, phân loại, xác định người nộp thuế có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn như thế nào?

Căn cứ theo quy định tại khoản 4 Điều 6 Quy trình Quyết định 575/QĐ-TCT năm 2023 quy định việc xử lý kết quả đánh giá, phân loại, xác định người nộp thuế có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn như sau:

Bước 1: Căn cứ kết quả phân tích rủi ro và ngưỡng rủi ro, hệ thống hỗ trợ đưa ra danh sách các người nộp thuế có dấu hiệu rủi ro cao.

Bước 2: Lãnh đạo cơ quan thuế (có thể ủy quyền cho trưởng bộ phận Quản lý rủi ro) thực hiện phê duyệt danh sách người nộp thuế có dấu hiệu rủi ro cao.

Bước 3: Bộ phận Quản lý rủi ro tại cơ quan thuế thực hiện kết xuất danh sách NNT có dấu hiệu rủi ro cao trên ứng dụng QLRR theo mẫu số 01-QLHĐ/QTr-QLRR, mẫu số 02-QLHĐ/QTr-QLRR và mẫu số 03-QLHĐ/QTr-QLRR (nếu có) để chuyển tới bộ phận Thanh tra - kiểm tra quản lý trực tiếp NNT để phục vụ công tác quản lý và sử dụng hóa đơn.

Ứng dụng QLRR hỗ trợ in phiếu nhận xét kết quả phân tích của từng NNT phải kiểm tra theo Mẫu số 04-QLHĐ/QTr-QLRR ban hành kèm theo Quyết định này.

Bước 4: Chậm nhất là ngày 28 hàng tháng, bộ phận Quản lý rủi ro chuyển đến bộ phận Thanh tra - kiểm tra danh sách NNT có dấu hiệu rủi ro cao đã được phê duyệt nêu trên để phục vụ công tác rà soát, kiểm tra thực tế việc quản lý và sử dụng hóa đơn. Cụ thể như sau:

+ Đối với danh sách người nộp thuế có dấu hiệu rủi ro cao theo CSTC Nhóm I ban hành kèm theo Quyết định 78/QĐ-TCT sẽ được cơ quan thuế rà soát để kiểm tra thực tế (nếu cần) xác định NNT có rủi ro chuyển từ sử dụng hóa đơn điện tử không có mã sang hóa đơn điện tử có mã của cơ quan thuế.

+ Đối với danh sách người nộp thuế có dấu hiệu rủi ro cao theo kết quả phân loại rủi ro tại CSTC Nhóm II, III quy định tại Điều 8 ban hành theo Quyết định số 78/QĐ-TCT là căn cứ để cơ quan thuế thực hiện kiểm tra vi phạm pháp luật về hóa đơn.

Hướng dẫn xử lý kết quả đánh giá, phân loại, xác định người nộp thuế có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn như thế nào?

Trường hợp không phát sinh hành vi vi phạm pháp luật về thuế thì xử lý người nộp thuế có dấu hiệu rủi ro cao như thế nào?

Căn cứ theo quy định tại khoản 5 Điều 6 Quy trình ban hành kèm theo Quyết định 575/QĐ-TCT năm 2023 quy định như sau:

Xây dựng, sử dụng Bộ chỉ số tiêu chí đánh giá, xác định người nộp thuế có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn

...

5. Xử lý danh sách người nộp thuế có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn

5.1. Lãnh đạo bộ phận Thanh tra - kiểm tra căn cứ vào danh sách NNT có dấu hiệu rủi ro cao thực hiện phân công công chức trực tiếp xử lý danh sách NNT có dấu hiệu rủi ro cao để rà soát kiểm tra theo quy trình quản lý hóa đơn điện tử và quy trình kiểm tra thuế hiện hành.

5.2. Căn cứ trên danh sách được phân công, công chức thuế thực hiện kiểm tra các nội dung rủi ro cao theo kết quả phân tích của từng chỉ số tiêu chí.

Qua kết quả rà soát thanh tra - kiểm tra, công chức xử lý hồ sơ thực hiện loại trừ các rủi ro đã rõ nguyên nhân, đã được giải trình hợp lý tại các tháng/quý trước đó, trình Lãnh đạo bộ phận Thanh tra - kiểm tra và Lãnh đạo cơ quan thuế phê duyệt. Lãnh đạo cơ quan thuế chịu trách nhiệm về các quyết định của mình.

- Trường hợp người nộp thuế qua đánh giá phân loại thuộc danh sách NNT có dấu hiệu rủi ro cao nhưng khi thực hiện rà soát, kiểm tra thực tế hai (02) kỳ khai thuế trước lại không phát sinh hành vi vi phạm pháp luật về thuế, hành vi vi phạm về hóa đơn sẽ được tiếp tục đưa vào phân tích, đánh giá rủi ro sau thời hạn sáu (06) tháng kể từ khi có kết quả kiểm tra.

- Trường hợp cơ quan thuế trong công tác quản lý thuế có thông tin tin cậy làm giảm mức độ rủi ro của NNT tới mức thấp hoặc có cơ sở cho rằng mức độ rủi ro của NNT là thấp thì cơ quan thuế quyết định không lựa chọn NNT đó để kiểm tra tại trụ sở cơ quan thuế.

- Trường hợp trong công tác quản lý thuế, cơ quan thuế có thông tin tin cậy xác định NNT có dấu hiệu rủi ro cao trong quản lý và sử dụng hóa đơn thì cơ quan thuế lựa chọn bổ sung vào kế hoạch kiểm tra.

Theo như quy định, khi thực hiện rà soát, kiểm tra thực tế hai (02) kỳ khai thuế trước mà không phát sinh hành vi vi phạm pháp luật về thuế, hành vi vi phạm về hóa đơn thì người nộp thuế qua đánh giá phân loại thuộc danh sách NNT có dấu hiệu rủi ro cao sẽ được tiếp tục đưa vào phân tích, đánh giá rủi ro sau thời hạn sáu (06) tháng kể từ khi có kết quả kiểm tra.

Phiếu nhận xét kết quả phân tích người nộp thuế có dạng như thế nào?

Căn cứ theo quy định tại Mẫu số 04-QLHĐ/QTr-QLRR ban hành kèm theo Quyết định 575/QĐ-TCT năm 2023 quy định mẫu phiếu nhận xét kết quả phân tích người nộp thuế có dạng như sau:

Tải mẫu phiếu nhận xét kết quả phân tích người nộp thuế: Tại đây.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lời chúc mở hàng khai trương ngắn gọn? Mẫu lời chúc mở hàng khai trương hồng phát đầu năm mới 2025?

- Xe máy đăng ký tạm thời mà chạy quá thời hạn cho phép thì bị phạt bao nhiêu tiền theo Nghị định 168?

- Cách thức xếp loại thỏa ước lao động tập thể có nhiều doanh nghiệp theo Hướng dẫn 90? Tải về khung tiêu chí đánh giá?

- Ngày Vía Thần Tài nên mua mấy chỉ vàng? Mua vàng Vía Thần Tài nên để ở đâu? Mua vàng Vía Thần Tài có phải cúng không?

- Chiến tranh thương mại là gì? Cần chuẩn bị cho chiến tranh thương mại? Ví dụ về chiến tranh thương mại?