Kiểm toán viên chấp nhận toàn phần đối với báo cáo quyết toán dự án hoàn thành dựa trên những khía cạnh nào?

- Nội dung chính đối với báo cáo kiểm toán đối với báo cáo quyết toán dự án hoàn thành bao gồm những gì?

- Mẫu Báo cáo kiểm toán chấp nhận toàn phần đối với báo cáo quyết toán dự án hoàn thành được quy định như thế nào?

- Kiểm toán viên chấp nhận toàn phần đối với báo cáo quyết toán dự án hoàn thành dựa trên những khía cạnh nào?

Nội dung chính đối với báo cáo kiểm toán đối với báo cáo quyết toán dự án hoàn thành bao gồm những gì?

Căn cứ số thứ tự 50 Mục II Hệ thống chuẩn mực kiểm toán ban hành kèm theo Thông tư 67/2015/TT-BTC có quy định nội dung chính đối với báo cáo kiểm toán chấp nhận toàn phần đối với báo cáo quyết toán dự án hoàn thành

Báo cáo kiểm toán phải được lập bằng văn bản, gồm các nội dung chính:

- Tên và địa chỉ doanh nghiệp kiểm toán;

- Số hiệu và tiêu đề báo cáo kiểm toán: Báo cáo kiểm toán phải ghi rõ số hiệu phát hành báo cáo kiểm toán của doanh nghiệp kiểm toán hoặc chi nhánh doanh nghiệp kiểm toán (số đăng ký chính thức trong hệ thống văn bản của doanh nghiệp hoặc chi nhánh). Báo cáo kiểm toán phải có tiêu đề là “Báo cáo kiểm toán độc lập”;

- Người nhận báo cáo kiểm toán: Báo cáo kiểm toán phải ghi rõ người nhận báo cáo kiểm toán tùy theo từng cuộc kiểm toán;

- Mở đầu của báo cáo kiểm toán, phải nêu rõ:

+ Đối tượng của cuộc kiểm toán;

+ Tên đơn vị lập báo cáo quyết toán dự án hoàn thành;

+ Ngày lập và số trang của báo cáo quyết toán dự án hoàn thành đã được kiểm toán.

- Trách nhiệm của Ban Giám đốc đơn vị được kiểm toán theo quy định tại đoạn 08 Chuẩn mực này;

- Trách nhiệm của kiểm toán viên theo quy định tại đoạn 09 Chuẩn mực này;

- Căn cứ và phạm vi của cuộc kiểm toán:

+ Căn cứ pháp lý và hồ sơ quyết toán dự án hoàn thành (xem hướng dẫn tại đoạn A23 Chuẩn mực này);

+ Phạm vi của cuộc kiểm toán gồm: nội dung công việc và thủ tục kiểm toán mà kiểm toán viên đã thực hiện.

- Kết quả kiểm toán:

+ Khái quát chung về dự án;

+ Kết quả kiểm tra theo từng nội dung kiểm toán (xem hướng dẫn tại đoạn A24 - A27 Chuẩn mực này).

- Ý kiến của kiểm toán viên (xem quy định tại đoạn 52 - 59 Chuẩn mực này);

- Các kiến nghị (nếu có) của kiểm toán viên đối với đơn vị được kiểm toán (chủ đầu tư) và các bên liên quan đến việc quyết toán dự án hoàn thành;

- Chữ ký, họ và tên của kiểm toán viên và đóng dấu (xem quy định tại đoạn 60 Chuẩn mực này);

- Ngày lập báo cáo kiểm toán (xem quy định tại đoạn 61 Chuẩn mực này).

Kiểm toán viên chấp nhận toàn phần đối với báo cáo quyết toán dự án hoàn thành dựa trên những khía cạnh nào?

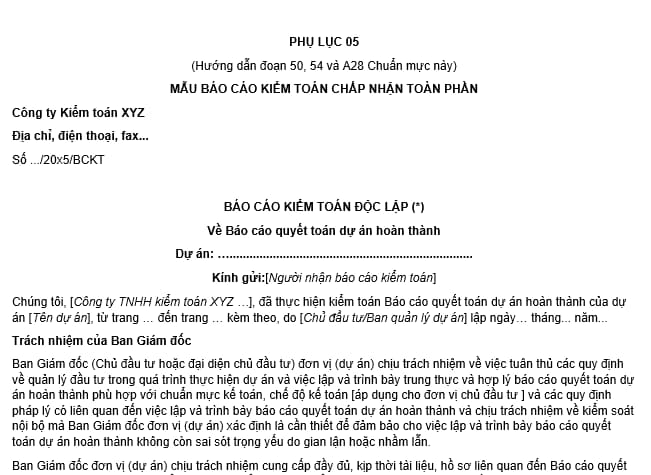

Mẫu Báo cáo kiểm toán chấp nhận toàn phần đối với báo cáo quyết toán dự án hoàn thành được quy định như thế nào?

Hiện nay, Mẫu Báo cáo kiểm toán chấp nhận toàn phần đối với báo cáo quyết toán dự án hoàn thành được quy định tại Phụ lục 05 ban hành kèm theo Thông tư 67/2015/TT-BTC, cụ thể như sau:

Tải Mẫu Báo cáo kiểm toán chấp nhận toàn phần đối với báo cáo quyết toán dự án hoàn thành: tại đây

Kiểm toán viên chấp nhận toàn phần đối với báo cáo quyết toán dự án hoàn thành dựa trên những khía cạnh nào?

Căn cứ số thực tự 54 Mục II Hệ thống chuẩn mực kiểm toán ban hành kèm theo Thông tư 67/2015/TT-BTC có quy định kiểm toán viên chấp nhận toàn phần đối với báo cáo quyết toán dự án hoàn thành dựa trên những khía cạnh trọng yếu sau;

- Quá trình thực hiện dự án đã tuân thủ các quy định về quản lý đầu tư;

- Báo cáo quyết toán dự án hoàn thành do đơn vị được kiểm toán lập đã phản ánh trung thực và hợp lý tình hình quyết toán dự án tại thời điểm lập báo cáo quyết toán, phù hợp với chuẩn mực kế toán, chế độ kế toán và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo quyết toán dự án hoàn thành.

Hướng dẫn áp dụng quy định này thì tại tiểu mục A28 Mục III Hệ thống chuẩn mực kiểm toán ban hành kèm theo Thông tư 67/2015/TT-BTC có nội dung như sau:

Báo cáo quyết toán dự án hoàn thành được kiểm toán viên đưa ý kiến kiểm toán chấp nhận toàn phần, xét trên các khía cạnh trọng yếu, khi quá trình thực hiện dự án đã tuân thủ các quy định về quản lý đầu tư và báo cáo quyết toán dự án hoàn thành do đơn vị được kiểm toán lập đã phản ánh trung thực và hợp lý tình hình quyết toán dự án tại thời điểm lập báo cáo, phù hợp với chuẩn mực kế toán, chế độ kế toán và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo quyết toán dự án hoàn thành;

Ví dụ về ý kiến kiểm toán chấp nhận toàn phần:

Trên cơ sở các tài liệu, hồ sơ được chủ đầu tư cung cấp và kết quả kiểm tra, theo ý kiến của chúng tôi, xét trên các khía cạnh trọng yếu, quá trình thực hiện dự án đã tuân thủ các quy định về quản lý đầu tư và báo cáo quyết toán dự án hoàn thành đã phản ánh trung thực và hợp lý tình hình quyết toán dự án tại thời điểm lập báo cáo, phù hợp với chuẩn mực kế toán, chế độ kế toán và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo quyết toán dự án hoàn thành

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cơ sở dữ liệu về các loại tài sản công do cơ quan nào xây dựng? Cơ sở dữ liệu quốc gia về tài sản công bao gồm cơ sở dữ liệu nào?

- Ngân hàng giám sát là gì? Ngân hàng giám sát được thực hiện lưu ký tài sản của công ty đầu tư chứng khoán không?

- Quản lý chi phí đầu tư xây dựng là gì? Nội dung quản lý chi phí đầu tư xây dựng bao gồm những gì?

- Thông tin chi tiết trong cơ sở dữ liệu về quy hoạch xây dựng gồm những gì? Thông tin này có phải là dữ liệu mở?

- Lĩnh vực nông nghiệp của hợp tác xã gồm những ngành nào? Hợp tác xã trong lĩnh vực nông nghiệp được phân loại như thế nào?