Mẫu Bản thuyết minh Báo cáo tài chính dành cho doanh nghiệp nhỏ và vừa? Hướng dẫn nội dung, phương pháp lập các chỉ tiêu trong Bản thuyết minh?

- Mẫu Bản thuyết minh Báo cáo tài chính dành cho doanh nghiệp nhỏ và vừa theo thông tư 133?

- Doanh nghiệp nhỏ và vừa lập và trình bày Bản thuyết minh Báo cáo tài chính dựa theo nguyên tắc nào?

- Hướng dẫn về nội dung và phương pháp lập các chỉ tiêu trong Bản thuyết minh Báo cáo tài chính năm dành cho doanh nghiệp nhỏ và vừa?

Mẫu Bản thuyết minh Báo cáo tài chính dành cho doanh nghiệp nhỏ và vừa theo thông tư 133?

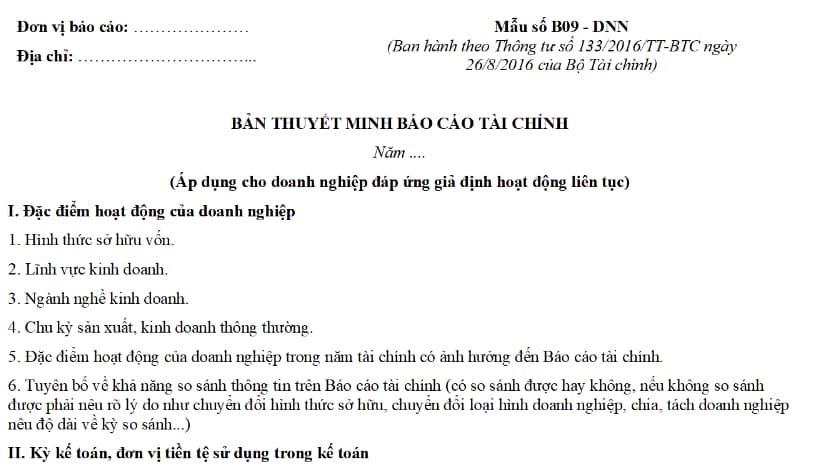

Hiện nay, Mẫu Bản thuyết minh Báo cáo tài chính trong hồ sơ báo cáo tài chính năm dành cho doanh nghiệp nhỏ và vừa được quy định tại Mẫu số B09 - DNN ban hành kèm theo Thông tư 133/2016/TT-BTC, cụ thể như sau:

Tải Mẫu Bản thuyết minh Báo cáo tài chính năm dành cho doanh nghiệp nhỏ và vừa: tại đây

Mẫu Bản thuyết minh Báo cáo tài chính dành cho doanh nghiệp nhỏ và vừa? Hướng dẫn nội dung, phương pháp lập các chỉ tiêu trong Bản thuyết minh?

Doanh nghiệp nhỏ và vừa lập và trình bày Bản thuyết minh Báo cáo tài chính dựa theo nguyên tắc nào?

Căn cứ tiết 2.5.2 điểm 2.5 khoản 2 Điều 81 Thông tư 133/2016/TT-BTC doanh nghiệp nhỏ và vừa lập và trình bày Bản thuyết minh Báo cáo tài chính dựa theo nguyên tắc sau:

- Khi lập Báo cáo tài chính, doanh nghiệp phải lập Bản thuyết minh Báo cáo tài chính theo hướng dẫn tại Thông tư này.

- Bản thuyết minh Báo cáo tài chính của doanh nghiệp phải trình bày những nội dung dưới đây:

+ Các thông tin về cơ sở lập và trình bày Báo cáo tài chính và các chính sách kế toán cụ thể được chọn và áp dụng đối với các giao dịch và các sự kiện quan trọng;

+ Cung cấp thông tin bổ sung chưa được trình bày trong các Báo cáo tài chính khác, nhưng lại cần thiết cho việc trình bày trung thực và hợp lý tình hình tài chính, kết quả kinh doanh của doanh nghiệp.

- Bản thuyết minh Báo cáo tài chính phải được trình bày một cách có hệ thống. Doanh nghiệp được chủ động sắp xếp số thứ tự trong thuyết minh Báo cáo tài chính theo cách thức phù hợp nhất với đặc thù của mình theo nguyên tắc mỗi khoản mục trong Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ cần được đánh dấu dẫn tới các thông tin liên quan trong Bản thuyết minh Báo cáo tài chính.

Hướng dẫn về nội dung và phương pháp lập các chỉ tiêu trong Bản thuyết minh Báo cáo tài chính năm dành cho doanh nghiệp nhỏ và vừa?

Căn cứ tiết 2.5.4 điểm 2.5 khoản 2 Điều 81 Thông tư 133/2016/TT-BTC có hướng dẫn về nội dung và phương pháp lập các chỉ tiêu trong Bản thuyết minh Báo cáo tài chính năm dành cho doanh nghiệp nhỏ và vừa như sau:

Đặc điểm hoạt động của doanh nghiệp

Trong phần này doanh nghiệp cần nêu rõ:

- Hình thức sở hữu vốn: Công ty cổ phần, công ty trách nhiệm hữu hạn, công ty hợp danh hay doanh nghiệp tư nhân.

- Lĩnh vực kinh doanh: Nêu rõ là sản xuất công nghiệp, kinh doanh thương mại, dịch vụ, xây lắp hoặc tổng hợp nhiều lĩnh vực kinh doanh.

- Ngành nghề kinh doanh: Nêu rõ hoạt động kinh doanh chính và đặc điểm sản phẩm sản xuất hoặc dịch vụ cung cấp của doanh nghiệp.

- Chu kỳ sản xuất, kinh doanh thông thường: Trường hợp chu kỳ kéo dài hơn 12 tháng thì thuyết minh thêm chu kỳ sản xuất kinh doanh bình quân của ngành, lĩnh vực.

- Đặc điểm hoạt động của doanh nghiệp trong năm tài chính có ảnh hưởng đến Báo cáo tài chính: Nêu rõ những sự kiện về môi trường pháp lý, diễn biến thị trường, đặc điểm hoạt động kinh doanh, quản lý, tài chính, các sự kiện sáp nhập, chia, tách, thay đổi quy mô... có ảnh hưởng đến Báo cáo tài chính của doanh nghiệp.

Kỳ kế toán, đơn vị tiền tệ sử dụng trong kế toán

- Kỳ kế toán năm ghi rõ kỳ kế toán năm theo năm dương lịch bắt đầu từ ngày 01/01/... đến 31/12/... Nếu doanh nghiệp có năm tài chính khác với năm dương lịch thì ghi rõ ngày bắt đầu và ngày kết thúc kỳ kế toán năm.

- Đơn vị tiền tệ sử dụng trong kế toán: ghi rõ là Đồng Việt Nam hoặc một đơn vị tiền tệ kế toán được lựa chọn theo quy định của Luật Kế toán.

Chuẩn mực kế toán và Chế độ kế toán áp dụng

Tuyên bố về việc tuân thủ Chuẩn mực kế toán và Chế độ kế toán: Nêu rõ Báo cáo tài chính có được lập và trình bày phù hợp và có tuân thủ Chuẩn mực kế toán và Chế độ kế toán doanh nghiệp nhỏ và vừa hay không?

Các chính sách kế toán áp dụng

(1) Tỷ giá hối đoái áp dụng trong kế toán:

- Ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch

- Cách xác định tỷ giá giao dịch thực tế áp dụng đối với các giao dịch phát sinh trong kỳ và tỷ giá áp dụng khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ.

(2) Nguyên tắc chuyển đổi báo cáo tài chính được lập bằng ngoại tệ sang Đồng Việt Nam.

(3) Nguyên tắc ghi nhận các khoản tiền và các khoản tương đương tiền: Nêu rõ các khoản tương đương tiền được xác định trên cơ sở nào.

(4) Nguyên tắc kế toán các khoản đầu tư tài chính

Đối với chứng khoán kinh doanh:

- Thời điểm ghi nhận (đối với chứng khoán niêm yết thuyết minh rõ là T+0 hay thời điểm khác)

- Giá trị ghi sổ được xác định là giá trị hợp lý hoặc giá gốc;

- Căn cứ trích lập dự phòng giảm giá chứng khoán kinh doanh.

Đối với các khoản cho vay:

- Có đánh giá lại các khoản cho vay thỏa mãn định nghĩa các khoản mục tiền tệ có gốc ngoại tệ không?

- Căn cứ lập dự phòng phải thu khó đòi đối với các khoản cho vay.

Đối với các khoản đầu tư vào công ty liên doanh, liên kết (dựa vào tỷ lệ biểu quyết hoặc thỏa thuận khác):

- Đối với các công ty liên doanh, liên kết được mua trong kỳ, thời điểm ghi nhận ban đầu là thời điểm nào?

- Nguyên tắc xác định công ty liên doanh, liên kết (dựa theo tỷ lệ quyền biểu quyết, tỷ lệ vốn góp hay tỷ lệ lợi ích);

- Căn cứ lập dự phòng tổn thất đầu tư vào công ty liên doanh, liên kết; căn cứ để xác định tổn thất;

Đối với các khoản đầu tư vào công cụ vốn của đơn vị khác:

- Giá trị ghi sổ của khoản đầu tư vào đơn vị khác được xác định theo giá gốc hay phương pháp khác?

- Căn cứ lập dự phòng tổn thất đầu tư vào đơn vị khác; Báo cáo tài chính để xác định tổn thất.

Các phương pháp kế toán đối với các giao dịch khác liên quan đến đầu tư tài chính:

- Giao dịch hoán đổi cổ phiếu;

- Giao dịch đầu tư dưới hình thức góp vốn;

- Giao dịch dưới hình thức mua lại phần vốn góp;

- Phương pháp kế toán đối với khoản cổ tức được chia bằng cổ phiếu;

(4) Nguyên tắc kế toán nợ phải thu

- Tiêu chí phân loại các khoản nợ phải thu (phải thu khách hàng, phải thu nội bộ, phải thu khác)?

- Có được theo dõi chi tiết theo kỳ hạn gốc, kỳ hạn còn lại tại thời điểm báo cáo, theo nguyên tệ và theo từng đối tượng không?

- Có đánh giá lại các khoản nợ phải thu thỏa mãn định nghĩa của các khoản mục tiền tệ có gốc ngoại tệ không?

- Phương pháp lập dự phòng phải thu khó đòi.

(5) Nguyên tắc ghi nhận hàng tồn kho

- Nguyên tắc ghi nhận hàng tồn kho: Nêu rõ hàng tồn kho được ghi nhận theo giá gốc hoặc theo giá trị thuần có thể thực hiện được.

- Phương pháp tính giá trị hàng tồn kho: Nêu rõ áp dụng phương pháp nào (Bình quân gia quyền; nhập trước, xuất trước; giá thực tế đích danh hay phương pháp giá bán lẻ).

- Phương pháp hạch toán hàng tồn kho: Nêu rõ áp dụng phương pháp kê khai thường xuyên hay phương pháp kiểm kê định kỳ.

- Phương pháp lập dự phòng giảm giá hàng tồn kho (Nêu rõ doanh nghiệp lập dự phòng giảm giá hàng tồn kho trên cơ sở chênh lệch lớn hơn của giá gốc và giá trị thuần có thể thực hiện được của hàng tồn kho. Phương pháp lập dự phòng giảm giá hàng tồn kho là lập theo số chênh lệch giữa số dự phòng phải lập năm nay với số dự phòng đã lập năm trước chưa sử dụng hết dẫn đến năm nay phải lập thêm hay hoàn nhập).

(6) Nguyên tắc kế toán và khấu hao TSCĐ, TSCĐ thuê tài chính, Bất động sản đầu tư

Nguyên tắc kế toán TSCĐ hữu hình, TSCĐ vô hình:

- Nguyên tắc kế toán các khoản chi phí phát sinh sau ghi nhận ban đầu (chi phí nâng cấp, cải tạo, duy tu, sửa chữa) được ghi nhận vào nguyên giá hay chi phí sản xuất, kinh doanh;

- Nêu rõ các phương pháp khấu hao TSCĐ;

- Các quy định khác về quản lý, sử dụng, khấu hao TSCĐ có được tuân thủ không?

Nguyên tắc kế toán TSCĐ thuê tài chính:

- Nêu rõ nguyên giá được xác định như thế nào;

- Nêu rõ các phương pháp khấu hao TSCĐ thuê tài chính.

Nguyên tắc kế toán Bất động sản đầu tư.

- Nguyên giá BĐSĐT được ghi nhận theo phương pháp nào?

- Nêu rõ các phương pháp khấu hao BĐSĐT.

(7) Nguyên tắc kế toán nợ phải trả

- Phân loại nợ phải trả như thế nào?

- Có theo dõi nợ phải trả theo từng đối tượng, kỳ hạn gốc, kỳ hạn còn lại tại thời điểm báo cáo, theo nguyên tệ không?

- Có đánh giá lại các khoản nợ phải trả thỏa mãn định nghĩa các khoản mục tiền tệ có gốc ngoại tệ không?

- Có lập dự phòng nợ phải trả không?

(8) Nguyên tắc ghi nhận và vốn hóa các khoản chi phí đi vay:

- Nguyên tắc ghi nhận chi phí đi vay: Nêu rõ chi phí đi vay được ghi nhận vào chi phí tài chính trong kỳ khi phát sinh hay được vốn hóa.

- Tỷ lệ vốn hóa được sử dụng để xác định chi phí đi vay được vốn hóa trong kỳ: Nêu rõ tỷ lệ vốn hóa này là bao nhiêu?

(9) Nguyên tắc ghi nhận vốn chủ sở hữu:

- Vốn góp của chủ sở hữu có được ghi nhận theo số vốn thực góp không; Thặng dư vốn cổ phần được ghi nhận như thế nào?

- Lợi nhuận chưa phân phối được xác định như thế nào?

(10) Nguyên tắc và phương pháp ghi nhận doanh thu, thu nhập khác:

- Doanh thu bán hàng và cung cấp dịch vụ: Có tuân thủ đầy đủ các điều kiện ghi nhận doanh thu hay không?

- Doanh thu hợp đồng xây dựng

- Các nguyên tắc ghi nhận doanh thu hoạt động tài chính.

- Các nguyên tắc ghi nhận thu nhập khác.

(11) Nguyên tắc kế toán chi phí:

- Giá vốn hàng bán (có đảm bảo nguyên tắc phù hợp với doanh thu không; Có đảm bảo nguyên tắc thận trọng, ghi nhận ngay các chi phí vượt trên mức bình thường của hàng tồn kho không; Các khoản ghi giảm giá vốn hàng bán là gì...)

- Chi phí tài chính: Có ghi nhận đầy đủ chi phí lãi vay (kể cả số trích trước) của kỳ báo cáo không?

- Chi phí quản lý kinh doanh: Có ghi nhận đầy đủ chi phí bán hàng và chi phí quản lý doanh nghiệp phát sinh trong kỳ không; Các khoản điều chỉnh giảm chi phí bán hàng và chi phí quản lý doanh nghiệp là gì....

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tai nạn giao thông đường bộ là gì? Nguyên tắc giải quyết vụ tai nạn giao thông đường bộ được quy định thế nào?

- Phương thức và tiêu chí tuyển sinh 2025 USTH Trường Đại học Khoa học và Công nghệ Hà Nội? Lịch tuyển sinh?

- Tổ chức, cá nhân dạy thêm học thêm ngoài nhà trường phải công khai những thông tin nào từ 14/02/2025?

- Valentine Đen là ngày gì? Valentine trắng là ngày gì? Valentine đỏ là ngày gì? Ý nghĩa của Valentine Đen, Valentine trắng và Valentine đỏ?

- Bệnh cúm mùa là gì, có nguy hiểm không? Triệu chứng của bệnh cúm mùa? Cách chữa trị bệnh cúm mùa theo hướng dẫn Bộ Y tế?