Mẫu bảng thanh toán tiền thuê ngoài nhân công, thuê khoán việc theo Thông tư 133 và Thông tư 200 mới nhất 2024 thế nào?

Mẫu bảng thanh toán tiền thuê ngoài nhân công, thuê khoán việc theo Thông tư 133 và Thông tư 200 mới nhất 2024 thế nào?

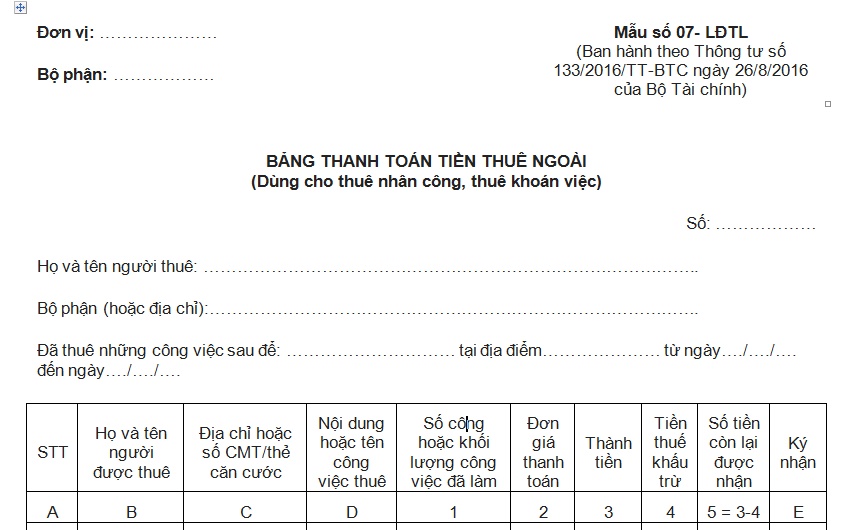

>> Mẫu bảng thanh toán tiền thuê ngoài theo Thông tư 133 là Mẫu số 07-LĐTL ban hành kèm theo Thông tư 133/2016/TT-BTC, được áp dụng đối với:

- Các doanh nghiệp nhỏ và vừa (gồm cả doanh nghiệp siêu nhỏ) thuộc mọi thành phần kinh tế, mọi lĩnh vực theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa, trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã 2023.

- Doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán ... đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù.

TẢI VỀ: Mẫu số 07-LĐTL Mẫu bảng thanh toán tiền thuê ngoài theo Thông tư 133 mới nhất 2024.

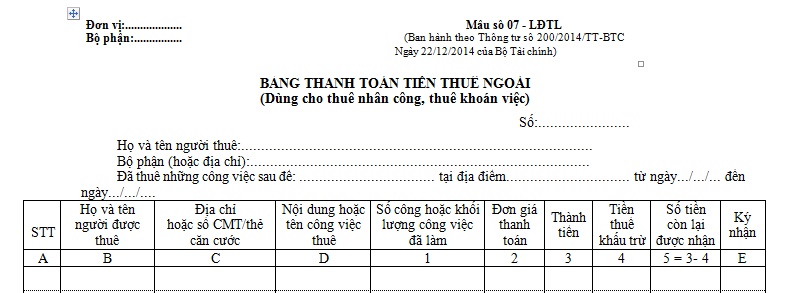

>> Mẫu bảng thanh toán tiền thuê ngoài theo Thông tư 200 mới nhất 2024 là Mẫu số 07-LĐTL Phụ lục 3 ban hành theo Thông tư 200/2014/TT-BTC, được áp dụng đối với:

Các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư 200/2014/TT-BTC này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

TẢI VỀ: Mẫu số 07-LĐTL Mẫu bảng thanh toán tiền thuê ngoài theo Thông tư 200 mới nhất 2024.

Mẫu bảng thanh toán tiền thuê ngoài nhân công, thuê khoán việc theo Thông tư 133 và Thông tư 200 mới nhất 2024 thế nào? (Hình từ Internet)

Cách ghi bảng thanh toán tiền thuê ngoài theo Thông tư 133 và Thông tư 200 thế nào?

Dưới đây là hướng dẫn chi tiết cách ghi bảng thanh toán tiền thuê ngoài theo Thông tư 133 và Thông tư 200:

(1) Cách ghi bảng thanh toán tiền thuê ngoài theo Thông tư 133:

Cách ghi bảng thanh toán tiền thuê ngoài theo Thông tư 200: Chứng từ này do người thuê lao động lập. Ghi họ và tên người thuê thuộc bộ phận (Phòng, ban,...). Ghi rõ nội dung, địa điểm và thời gian thuê. Cột A, B, C: Ghi số thứ tự, họ tên, địa chỉ hoặc số chứng minh thư, hoặc thẻ căn cước của người được thuê. Cột D: Ghi rõ nội dung hoặc tên công việc thuê. Cột 1: Ghi số công lao động hoặc khối lượng công việc đã làm. Cột 2: Ghi đơn giá phải thanh toán cho 1 công lao động hoặc 1 đơn vị khối lượng công việc. Trường hợp thuê khoán gọn công việc thì cột này để trống. Cột 3: Ghi số tiền phải thanh toán. Cột 4: Tiền thuế khấu trừ phải nộp nếu người được thuê có mức thu nhập ở diện phải nộp thuế thu nhập cá nhân theo quy định của Luật thuế (nếu có). Cột 5: Số tiền còn lại được nhận của người được thuê sau khi đã khấu trừ thuế. (Cột 5 = cột 3 - cột 4) Cột E: Người được thuê ký nhận khi nhận tiền. |

(2) Cách ghi bảng thanh toán tiền thuê ngoài theo Thông tư 200:

Cách ghi bảng thanh toán tiền thuê ngoài theo Thông tư 200: Chứng từ này do người thuê lao động lập. Ghi họ và tên người thuê thuộc bộ phận (Phòng, ban,...). Ghi rõ nội dung, địa điểm và thời gian thuê. Cột A, B, C: Ghi số thứ tự, họ tên, địa chỉ hoặc số chứng minh thư của người được thuê. Cột D: Ghi rõ nội dung hoặc tên công việc thuê. Cột 1: Ghi số công lao động hoặc khối lượng công việc đã làm. Cột 2: Ghi đơn giá phải thanh toán cho 1 công lao động hoặc 1 đơn vị khối lượng công việc. Trường hợp thuê khoán gọn công việc thì cột này để trống. Cột 3: Ghi số tiền phải thanh toán. Cột 4: Tiền thuế khấu trừ phải nộp nếu người được thuê có mức thu nhập ở diện phải nộp thuế thu nhập cá nhân theo qui định của Luật thuế (nếu có). Cột 5: Số tiền còn lại được nhận của người được thuê sau khi đã khấu trừ thuế. (Cột 5 = cột 3 - cột 4) Cột E: Người được thuê ký nhận khi nhận tiền. |

Nguyên tắc kế toán tiền theo Thông tư 200 là gì?

Căn cứ theo Điều 11 Thông tư 200/2014/TT-BTC quy định nguyên tắc kế toán tiền theo Thông tư 200 như sau:

- Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập tiền, ngoại tệ và tính ra số tồn tại quỹ và từng tài khoản ở Ngân hàng tại mọi thời điểm để tiện cho việc kiểm tra, đối chiếu.

- Các khoản tiền do doanh nghiệp khác và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp.

- Khi thu, chi phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định của chế độ chứng từ kế toán.

- Kế toán phải theo dõi chi tiết tiền theo nguyên tệ. Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc:

+ Bên Nợ các tài khoản tiền áp dụng tỷ giá giao dịch thực tế;

+ Bên Có các tài khoản tiền áp dụng tỷ giá ghi sổ bình quân gia quyền.

- Tại thời điểm lập Báo cáo tài chính theo quy định của pháp luật, doanh nghiệp phải đánh giá lại số dư ngoại tệ và vàng tiền tệ theo tỷ giá giao dịch thực tế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Công ty thông tin tín dụng chuyển đổi hình thức pháp lý có phải tổ chức lại công ty thông tin tín dụng không?

- Thông tin trong Cơ sở dữ liệu quốc gia về hoạt động xây dựng được thu thập từ những nguồn nào?

- Được từ chối kết quả trúng đấu giá không? Nếu được từ chối kết quả trúng đấu giá thì ai là người trúng đấu giá?

- Lĩnh vực tài chính ngân hàng và bảo hiểm có là lĩnh vực hoạt động của hợp tác xã hay không theo quy định?

- Kho ngoại quan là kho, bãi lưu trữ hàng hóa chờ xuất khẩu hay chờ nhập khẩu theo quy định pháp luật?