Mẫu báo cáo kết quả hoạt động kinh doanh dành cho doanh nghiệp siêu nhỏ theo Thông tư 133 và Thông tư 132?

- Mẫu báo cáo kết quả hoạt động kinh doanh dành cho doanh nghiệp siêu nhỏ theo Thông tư 133?

- Hướng dẫn lập báo cáo kết quả hoạt động kinh doanh dành cho doanh nghiệp siêu nhỏ theo Thông tư 133?

- Mẫu báo cáo kết quả hoạt động kinh doanh dành cho doanh nghiệp siêu nhỏ theo Thông tư 132?

- Hướng dẫn lập báo cáo kết quả hoạt động kinh doanh dành cho doanh nghiệp siêu nhỏ theo Thông tư 132?

Mẫu báo cáo kết quả hoạt động kinh doanh dành cho doanh nghiệp siêu nhỏ theo Thông tư 133?

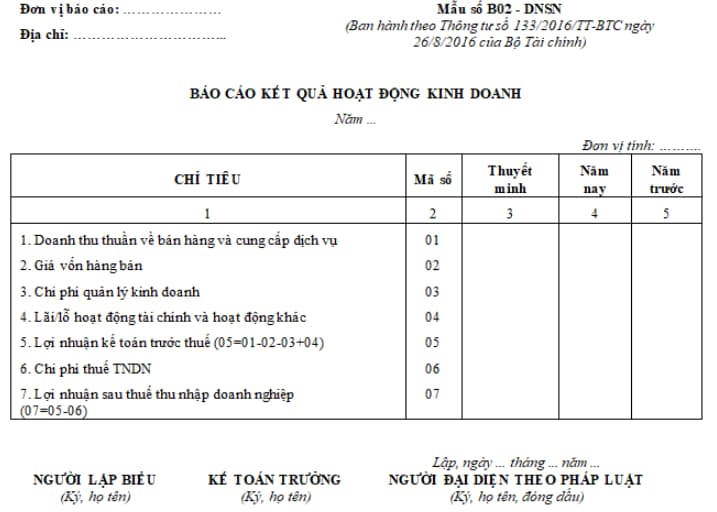

Mẫu Báo cáo kết quả hoạt động kinh doanh trong báo cáo tài chính năm bắt buộc áp dụng cho các doanh nghiệp siêu nhỏ theo Thông tư 133 hiện nay được quy định tại Mẫu số B02 - DNSN ban hành kèm theo Thông tư 133/2016/TT-BTC

Tải Mẫu báo cáo kết quả hoạt động kinh doanh dành cho doanh nghiệp siêu nhỏ theo Thông tư 133 (tại đây)

Mẫu báo cáo kết quả hoạt động kinh doanh dành cho doanh nghiệp siêu nhỏ theo Thông tư 133 và Thông tư 132? (Hình từ Internet)

Hướng dẫn lập báo cáo kết quả hoạt động kinh doanh dành cho doanh nghiệp siêu nhỏ theo Thông tư 133?

Căn cứ khoản 2 Điều 82 Thông tư 133/2016/TT-BTC có hướng dẫn về nội dung và phương pháp lập các chỉ tiêu của Báo cáo kết quả hoạt động kinh doanh dành cho doanh nghiệp siêu nhỏ theo Thông tư 133/2016/TT-BTC như sau:

Nội dung và phương pháp lập báo cáo tài chính của doanh nghiệp siêu nhỏ

...

2. Nội dung và phương pháp lập các chỉ tiêu của Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02 - DNSN)

- Doanh thu thuần về bán hàng và cung cấp dịch vụ (Mã số 01)

Chỉ tiêu này phản ánh tổng doanh thu bán hàng và cung cấp dịch vụ sau khi đã trừ đi các khoản giảm trừ doanh thu trong kỳ báo cáo. Chỉ tiêu này không bao gồm các loại thuế gián thu phát sinh khi bán hàng và cung cấp dịch vụ.

Số liệu của chỉ tiêu này được căn cứ vào số phát sinh bên Nợ TK 511 đối ứng với bên Có TK 911.

- Giá vốn hàng bán (Mã số 02)

Chỉ tiêu này phản ánh tổng giá vốn của hàng hóa, BĐSĐT, giá vốn của thành phẩm đã bán, khối lượng dịch vụ đã cung cấp, các chi phí được tính vào giá vốn sau khi trừ đi các khoản ghi giảm giá vốn hàng bán trong kỳ báo cáo.

Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh bên Có của TK 632 đối ứng bên Nợ của TK 911.

- Chi phí quản lý kinh doanh (Mã số 03)

Chỉ tiêu này phản ánh tổng chi phí quản lý kinh doanh phát sinh trong kỳ báo cáo.

Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Có của TK 642, đối ứng với bên Nợ của TK 911.

- Lãi/lỗ hoạt động tài chính và hoạt động khác (Mã số 04)

Chỉ tiêu này phản ánh số lãi hoặc lỗ phát sinh từ hoạt động tài chính và hoạt động khác trong kỳ báo cáo.

Số liệu để ghi vào chỉ tiêu này là số chênh lệch giữa tổng số phát sinh bên Có TK 515, 711 (sau khi trừ các khoản điều chỉnh giảm doanh thu hoạt động tài chính, thu nhập khác) với tổng số phát sinh bên Nợ TK 635, 811 (sau khi trừ các khoản điều chỉnh giảm chi phí tài chính, chi phí khác).

Trường hợp lỗ thì chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (...).

- Lợi nhuận kế toán trước thuế (Mã số 05)

Chỉ tiêu này phản ánh tổng lợi nhuận kế toán trước thuế thực hiện trong kỳ báo cáo của doanh nghiệp trước khi trừ đi chi phí thuế TNDN.

Trường hợp lỗ thì chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (...).

Mã số 05 = Mã số 01 - Mã số 02 - Mã số 03 + Mã số 04.

- Chi phí thuế thu nhập doanh nghiệp (Mã số 06)

Chỉ tiêu này phản ánh chi phí thuế thu nhập doanh nghiệp phát sinh trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng số phát sinh bên Có TK 821 đối ứng với bên Nợ TK 911 hoặc căn cứ vào số phát sinh bên Nợ TK 821 đối ứng với bên Có TK 911 trong kỳ báo cáo.

- Lợi nhuận sau thuế thu nhập doanh nghiệp (Mã số 07)

Chỉ tiêu này phản ánh tổng số lợi nhuận thuần (hoặc lỗ) sau thuế TNDN từ các hoạt động của doanh nghiệp (sau khi trừ chi phí thuế thu nhập doanh nghiệp) phát sinh trong năm báo cáo.

Trường hợp lỗ thì chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (...).

Mã số 07 = Mã số 05 - Mã số 06.

Như vậy, khi doanh nghiệp siêu nhỏ chọn lập báo cáo tài chính theo Thông tư 133/2016/TT-BTC, thì Báo cáo kết quả hoạt động kinh doanh được lập phải đảm bảo các nội dung và phương pháp thực hiện như trên.

Mẫu báo cáo kết quả hoạt động kinh doanh dành cho doanh nghiệp siêu nhỏ theo Thông tư 132?

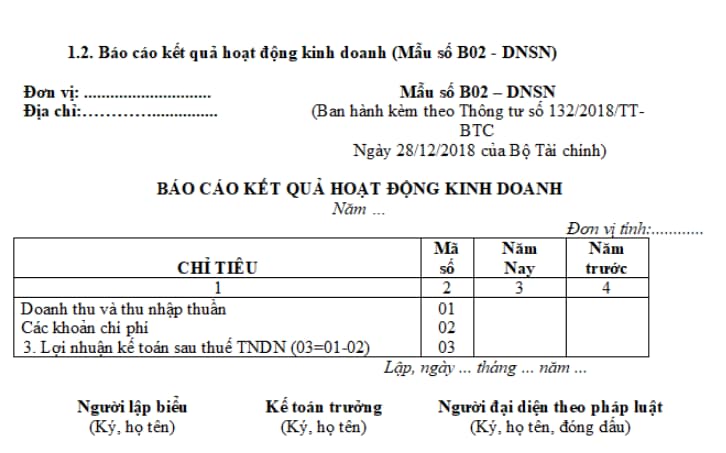

Mẫu Báo cáo kết quả hoạt động kinh doanh trong báo cáo tài chính năm bắt buộc áp dụng cho các doanh nghiệp siêu nhỏ theo Thông tư 132/2018/TT-BTC hiện nay được quy định tại Mẫu số B02 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC

Tải Mẫu báo cáo kết quả hoạt động kinh doanh dành cho doanh nghiệp siêu nhỏ theo Thông tư 132 (tại đây)

Hướng dẫn lập báo cáo kết quả hoạt động kinh doanh dành cho doanh nghiệp siêu nhỏ theo Thông tư 132?

Căn cứ Mục 2.2 Mẫu số B02 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BT có hướng dẫn về nội dung và phương pháp lập các chỉ tiêu của Báo cáo kết quả hoạt động kinh doanh theo Thông tư 132/2018/TT-BTC như sau:

Nội dung và phương pháp lập các chỉ tiêu của Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02 - DNSN)

- Doanh thu và thu nhập thuần (Mã số 01)

+ Chỉ tiêu này phản ánh tổng doanh thu thuần về bán hàng và cung cấp dịch vụ và thu nhập khác sau khi đã trừ đi các khoản giảm trừ doanh thu trong kỳ báo cáo.

+ Số liệu của chỉ tiêu này được căn cứ vào số phát sinh bên Có TK 9111 sau khi trừ đi các khoản chiết khấu thương mại, giảm giá hàng bán và doanh thu hàng bán bị trả lại phát sinh bên Nợ của TK 9111 trên sổ Nhật ký Sổ cái.

- Các khoản chi phí (Mã số 02)

+ Chỉ tiêu này phản ánh tổng chi phí phát sinh trong kỳ báo cáo gồm chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí tài chính, chi phí khác, chi phí thuế TNDN.

+ Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Nợ của TK 9112 sau khi trừ các khoản giảm chi phí bên Có TK 9112 trên Sổ Nhật ký Sổ cái.

- Lợi nhuận kế toán sau thuế thu nhập doanh nghiệp (Mã số 03)

+ Chỉ tiêu này phản ánh tổng số lợi nhuận thuần (hoặc lỗ) từ các hoạt động của doanh nghiệp sau khi trừ tổng chi phí phát sinh trong năm báo cáo.

+ Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Nợ của TK 911 đối ứng với bên Có của TK 4118 (số lãi) hoặc tổng số phát sinh bên Có của TK 911 đối ứng với bên Nợ của TK 4118 (số lỗ) trên Sổ Nhật ký Sổ cái. Trường hợp lỗ thì chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (...).

+ Mã số 03 = Mã số 01 - Mã số 02

Như vậy, khi doanh nghiệp siêi nhỏ chọn lập báo cáo tài chính theo Thông tư 132/2018/TT-BTC thì báo cáo kết quả hoạt động kinh doanh được lập phải đảm bảo các nội dung và phương pháp thực hiện nêu trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu số 01B Báo cáo thẩm định kế hoạch tổng thể lựa chọn nhà thầu Thông tư 22/2024 mới áp dụng từ 2025 ra sao?

- Mẫu Kế hoạch thành lập công ty tư nhân mới nhất? Tải mẫu? Hồ sơ, thủ tục thành lập công ty tư nhân?

- Mẫu Tờ trình đề nghị phê duyệt kết quả lựa chọn nhà thầu qua mạng Phụ lục 5A Thông tư 22/2024 ra sao?

- Những bài phát biểu khai trương công ty, cửa hàng hay ngắn gọn? Bài phát biểu khai trương của lãnh đạo?

- Văn khấn cúng Ngọc Hoàng mùng 9 Tết 2025, cúng vía Trời? Cúng mùng 9 tháng giêng là cúng gì? Mùng 9 Tết 2025 là ngày mấy dương lịch?