Mẫu báo cáo tình hình hoạt động đại lý thuế năm 2024? Tải mẫu báo cáo tình hình hoạt động đại lý thuế năm 2024 ở đâu?

Mẫu báo cáo tình hình hoạt động đại lý thuế năm 2024? Tải mẫu báo cáo tình hình hoạt động đại lý thuế năm 2024 ở đâu?

Căn cứ khoản 8 Điều 24 Thông tư 10/2021/TT-BTC quy định về gửi thông báo, báo cáo đến Cục Thuế qua cổng thông tin điện tử của Tổng cục Thuế như sau:

Trách nhiệm của đại lý thuế

...

8. Gửi thông báo, báo cáo đến Cục Thuế qua cổng thông tin điện tử của Tổng cục Thuế:

a) Trong thời hạn 05 ngày làm việc kể từ ngày có thay đổi thông tin nhân viên đại lý thuế, gửi thông báo thay đổi thông tin nhân viên đại lý thuế theo Mẫu 2.8 tại Phụ lục ban hành kèm theo Thông tư này;

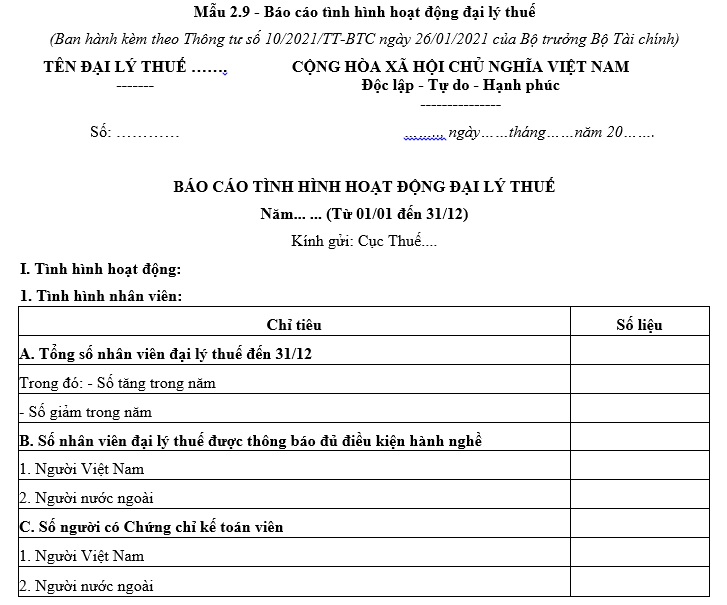

b) Chậm nhất là ngày 15/1 hàng năm, gửi báo cáo tình hình hoạt động đại lý thuế theo Mẫu 2.9 tại Phụ lục ban hành kèm theo Thông tư này. Thông tin báo cáo được tính từ ngày 01 tháng 01 đến ngày 31 tháng 12 của năm báo cáo.

Như vậy, gửi báo cáo tình hình hoạt động đại lý thuế theo Mẫu 2.9 tại Phụ lục ban hành kèm theo Thông tư 10/2021/TT-BTC.

Theo đó, căn cứ Phụ lục kèm theo Thông tư 10/2021/TT-BTC quy định Mẫu 2.9 báo cáo tình hình hoạt động đại lý thuế năm 2024 như sau:

*Trên đây là mẫu báo cáo tình hình hoạt động đại lý thuế năm 2024!

Mẫu báo cáo tình hình hoạt động đại lý thuế năm 2024 |

Lưu ý: Chậm nhất là ngày 15/1 hàng năm, đại lý thuế gửi báo cáo tình hình hoạt động đại lý thuế.

Mẫu báo cáo tình hình hoạt động đại lý thuế năm 2024? Tải mẫu báo cáo tình hình hoạt động đại lý thuế năm 2024 ở đâu? (Hình ảnh Internet)

Hiện nay, đại lý thuế có trách nhiệm như thế nào?

Căn cứ Điều 24 Thông tư 10/2021/TT-BTC quy định về trách nhiệm của đại lý thuế như sau:

(1) Kinh doanh dịch vụ theo đúng phạm vi ghi trong giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế đã được Cục Thuế cấp.

(2) Duy trì và đảm bảo các điều kiện được cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế trong suốt thời gian hoạt động.

(3) Tuyển dụng và quản lý nhân viên đại lý thuế theo đúng quy định.

(4) Tuân thủ các quy định của pháp luật về thuế, pháp luật về kế toán doanh nghiệp và các quy định của pháp luật khác có liên quan khi thực hiện các dịch vụ theo hợp đồng đã ký với người nộp thuế.

(5) Không được thông đồng với công chức thuế, người nộp thuế để vi phạm pháp luật về thuế. Trường hợp đại lý thuế có hành vi giúp người nộp thuế thực hiện hành vi trốn thuế, khai thiếu thuế, vi phạm thủ tục về thuế thì người nộp thuế vẫn phải chịu trách nhiệm trước pháp luật về các sai phạm trên; đại lý thuế phải liên đới chịu trách nhiệm và chịu bồi thường cho người nộp thuế theo hợp đồng đã ký kết với người nộp thuế.

(6) Chấp hành các quy định về kiểm tra liên quan đến việc hành nghề kinh doanh dịch vụ làm thủ tục về thuế; thay mặt người nộp thuế cung cấp, giải trình theo yêu cầu của cơ quan thuế các thông tin, tài liệu trong phạm vi hợp đồng với người nộp thuế để chứng minh tính chính xác của hồ sơ khai thuế, nộp thuế, miễn thuế, giảm thuế, hoàn thuế của người nộp thuế.

(7) Giữ bí mật thông tin cho người nộp thuế sử dụng dịch vụ của đại lý thuế.

(8) Gửi thông báo, báo cáo đến Cục Thuế qua cổng thông tin điện tử của Tổng cục Thuế:

- Trong thời hạn 05 ngày làm việc kể từ ngày có thay đổi thông tin nhân viên đại lý thuế, gửi thông báo thay đổi thông tin nhân viên đại lý thuế theo Mẫu 2.8 tại Phụ lục ban hành kèm theo Thông tư 10/2021/TT-BTC;

- Chậm nhất là ngày 15/1 hàng năm, gửi báo cáo tình hình hoạt động đại lý thuế theo Mẫu 2.9 tại Phụ lục ban hành kèm theo Thông tư 10/2021/TT-BTC. Thông tin báo cáo được tính từ ngày 01 tháng 01 đến ngày 31 tháng 12 của năm báo cáo.

Đại lý thuế không gửi báo cáo tình hình hoạt động đại lý thuế năm 2024 có bị đình chỉ kinh doanh không?

Căn cứ theo khoản 1 Điều 26 Thông tư 10/2021/TT-BTC quy định các trường hợp đại lý thuế bị đình chỉ hoạt động được như sau:

Đình chỉ kinh doanh dịch vụ làm thủ tục về thuế

1. Đại lý thuế bị đình chỉ kinh doanh dịch vụ làm thủ tục về thuế nếu thuộc một trong các trường hợp sau:

a) Không đảm bảo điều kiện theo quy định tại khoản 2 Điều 102 Luật Quản lý thuế trong 03 tháng liên tục.

b) Không cung cấp hoặc cung cấp không đầy đủ, chính xác thông tin, tài liệu cho cơ quan thuế theo quy định.

c) Tiết lộ thông tin gây thiệt hại vật chất, tinh thần, uy tín của người nộp thuế sử dụng dịch vụ đại lý thuế (trừ trường hợp người nộp thuế đồng ý hoặc pháp luật có quy định).

d) Sử dụng, quản lý nhân viên đại lý thuế không đúng theo quy định tại Thông tư này.

đ) Không thực hiện thông báo, báo cáo theo quy định tại khoản 8 Điều 24 Thông tư này từ 15 ngày trở lên so với thời hạn báo cáo hoặc thời hạn thông báo của cơ quan thuế.

Như vậy, đại lý thuế không thực hiện thông báo, báo cáo theo quy định tại khoản 8 Điều 24 Thông tư 10/2021/TT-BTC từ 15 ngày trở lên so với thời hạn báo cáo hoặc thời hạn thông báo của cơ quan thuế thì bị đình chỉ kinh doanh dịch vụ làm thủ tục về thuế.

Theo đó, đại lý thuế không gửi báo cáo tình hình hoạt động đại lý thuế năm 2024 đến Cục Thuế chậm từ 15 ngày trở lên so với thời hạn báo cáo (chậm nhất là ngày 15/1 hàng năm), thì đại lý thuế có thể bị đình chỉ kinh doanh dịch vụ làm thủ tục về thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Phạm vi tài sản kết cấu hạ tầng thủy lợi được cho thuê quyền khai thác? Bên thuê quyền khai thác tài sản có nghĩa vụ thế nào?

- Quy định 231-QĐ/TW về bảo vệ người đấu tranh chống tham nhũng, lãng phí tiêu cực? Tải về toàn văn 231-QĐ/TW?

- Mẫu đơn đề nghị chấp thuận vị trí nút giao đấu nối tạm vào đường bộ đang khai thác mới nhất là mẫu nào theo Nghị định 165?

- Mức phạt vi phạm về báo cáo công tác an toàn vệ sinh lao động hiện nay? Mẫu báo cáo công tác an toàn vệ sinh lao động?

- Phòng tổ chức cán bộ thuộc Tòa án nhân dân cấp tỉnh có chức năng gì? Phòng tổ chức cán bộ có nhiệm vụ, quyền hạn gì?