Mẫu Biên bản họp thông qua dự thảo Biên bản kiểm toán Nhà nước mới nhất được quy định như thế nào?

Việc thông qua dự thảo Biên bản kiểm toán được quy định thế nào?

Căn cứ vào nội dung tại khoản 3 Điều 17 Quy trình ban hành kèm theo Quyết định 02/2020/QĐ-KTNN, việc thông qua dự thao Biên bản kiểm toán được quy định như sau:

- Tổ kiểm toán thực hiện thông qua dự thảo biên bản kiểm toán của Tổ kiểm toán tại đơn vị kiểm toán chi tiết đã được Trưởng đoàn phê duyệt với đơn vị được kiểm toán; xem xét các ý kiến giải trình, đề nghị của đơn vị được kiểm toán để hoàn thiện biên bản kiểm toán của Tổ kiểm toán; thống nhất và ký biên bản kiểm toán của Tổ kiểm toán;

Trường hợp đơn vị được kiểm toán chưa thống nhất thì đơn vị được kiểm toán ghi rõ ý kiến chưa thống nhất và ký biên bản kiểm toán và đề nghị đơn vị giải trình cụ thể bằng văn bản về những nội dung chưa thống nhất kèm theo các tài liệu, căn cứ (nếu có).

Tổ trưởng phải gửi biên bản kiểm toán của Tổ kiểm toán cho Trưởng đoàn đúng thời hạn quy định theo Quy chế tổ chức và hoạt động của Đoàn kiểm toán nhà nước.

- Trường hợp Tổ kiểm toán không thống nhất với các ý kiến giải trình và đề nghị của đơn vị được kiểm toán hoặc vượt quá thẩm quyền, Tổ trưởng phải yêu cầu Thủ trưởng đơn vị được kiểm toán có ý kiến giải trình bằng văn bản, báo cáo Trưởng đoàn xem xét, quyết định.

Trong trường hợp còn có ý kiến khác với ý kiến kết luận của Trưởng đoàn thì Tổ kiểm toán được quyền bảo lưu ý kiến theo Quy chế tổ chức và hoạt động của Đoàn kiểm toán nhà nước.

Mẫu Biên bản họp thông qua dự thảo Biên bản kiểm toán Nhà nước mới nhất từ ngày 25/02/2023 là mẫu nào? (Hình từ Internet)

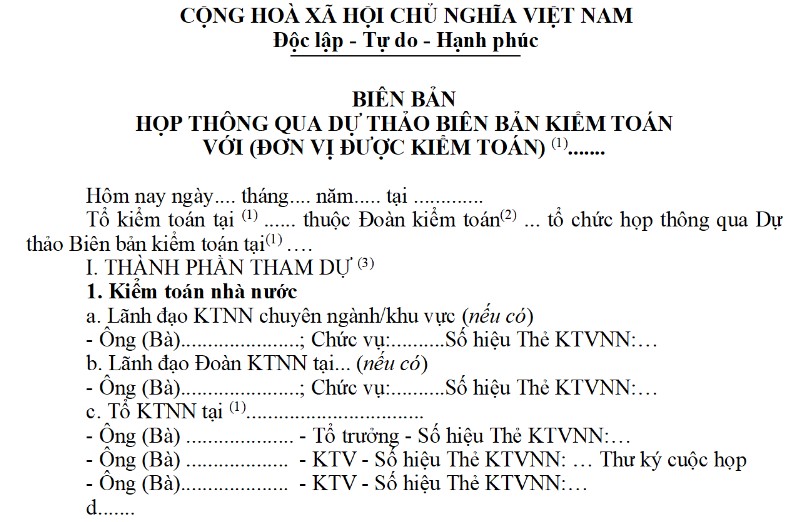

Mẫu Biên bản họp thông qua dự thảo Biên bản kiểm toán Nhà nước từ ngày 25/02/2023 là mẫu nào?

Biên bản họp thông qua Dự thảo Biên bản kiểm toán của Tổ kiểm toán tại đơn vị được kiểm toán chi tiết dùng để ghi nội dung cuộc họp giữa Tổ Kiểm toán nhà nước với đơn vị được kiểm toán về Dự thảo Biên bản kiểm toán của tổ kiểm toán tại các đơn vị kiểm toán chi tiết; là căn cứ để lập Báo cáo kiểm toán.

Trong đó, mẫu Biên bản họp thông qua dự thảo Biên bản kiểm toán Nhà nước mới nhất là Mẫu số 14/BBTQ Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước.

Tải Mẫu Biên bản họp thông qua dự thảo Biên bản kiểm toán Nhà nước mới nhất Tại đây.

Từ ngày 25/02/2023, Mẫu Biên bản họp thông qua dự thảo Biên bản kiểm toán Nhà nước mới nhất sẽ được đưa vào áp dụng.

Nguyên tắc lập và phương pháp ghi chép Biên bản họp thông qua dự thảo Biên bản kiểm toán ra sao?

Dựa vào nội dung tại Mẫu số 14/BBTQ Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN, nguyên tắc lập và phương pháp ghi chép Biên bản họp thông qua dự thảo Biên bản kiểm toán được xác định như sau:

(1) Nguyên tắc lập

Biên bản họp thông qua Dự thảo Biên bản kiểm toán của Tổ kiểm toán (hoặc Đoàn kiểm toán trong trường hợp Đoàn kiểm toán không thành lập Tổ kiểm toán) tại đơn vị được kiểm toán chi tiết được lập khi Tổ kiểm toán thông qua Dự thảo Biên bản kiểm toán tại đơn vị được kiểm toán chi tiết.

(2) Phương pháp ghi chép

- Đối với Thành phần tham dự:

+ Lãnh đạo đoàn Kiểm toán nhà nước: Ghi họ và tên lãnh đạo đoàn Kiểm toán nhà nước tham dự cuộc họp (nếu có).

+ Tổ Kiểm toán nhà nước: Ghi họ và tên Tổ trưởng, thư ký cuộc họp và các thành viên trong Tổ kiểm toán tham dự cuộc họp.

+ Đơn vị được kiểm toán: Ghi họ và tên, chức vụ các thành viên của đơn vị được kiểm toán tham dự cuộc họp.

+ Thành phần khác: Ghi họ và tên, chức vụ người của cơ quan quản lý tham dự cuộc họp (nếu có).

- Phần Nội dung: Ghi cụ thể các nội dung đưa ra thảo luận trong cuộc họp.

- Phần Ý kiến của các đại biểu: Ghi đầy đủ các ý kiến của các đại biểu tham gia cuộc họp về những nội dung của Dự thảo Biên bản kiểm toán của Tổ kiểm toán tại các đơn vị kiểm toán chi tiết.

- Phần Ý kiến kết luận của Lãnh đạo đoàn Kiểm toán nhà nước, Lãnh đạo Kiểm toán nhà nước chuyên ngành/ khu vực (nếu có):

Ghi ý kiến kết luận về từng nội dung của Dự thảo Biên bản kiểm toán của Tổ kiểm toán tại các đơn vị kiểm toán chi tiết. Trường hợp không có sự tham dự của Lãnh đạo đoàn kiểm toán và Lãnh đạo Kiểm toán nhà nước chuyên ngành (khu vực) thì Tổ trưởng Tổ kiểm toán kết luận.

- Kết thúc cuộc họp, Biên bản phải được thông qua và có đầy đủ chữ ký theo quy định tại mẫu.

Biên bản họp thông qua Dự thảo Biên bản kiểm toán tại đơn vị được kiểm toán chi tiết được quản lý trong hồ sơ kiểm toán theo quy định về danh mục hồ sơ kiểm toán; chế độ nộp lưu, bảo quản, khai thác và huỷ hồ sơ kiểm toán của kiểm toán nhà nước.

Quyết định 01/2023/QĐ-KTNN chính thức có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lời chúc mở hàng khai trương ngắn gọn? Mẫu lời chúc mở hàng khai trương hồng phát đầu năm mới 2025?

- Xe máy đăng ký tạm thời mà chạy quá thời hạn cho phép thì bị phạt bao nhiêu tiền theo Nghị định 168?

- Cách thức xếp loại thỏa ước lao động tập thể có nhiều doanh nghiệp theo Hướng dẫn 90? Tải về khung tiêu chí đánh giá?

- Ngày Vía Thần Tài nên mua mấy chỉ vàng? Mua vàng Vía Thần Tài nên để ở đâu? Mua vàng Vía Thần Tài có phải cúng không?

- Chiến tranh thương mại là gì? Cần chuẩn bị cho chiến tranh thương mại? Ví dụ về chiến tranh thương mại?