Mẫu Biên bản kiểm tra, đối chiếu số liệu báo cáo của người nộp thuế từ ngày 25/02/2023 được quy định thế nào?

- Mẫu Biên bản kiểm tra, đối chiếu số liệu báo cáo của người nộp thuế từ ngày 25/02/2023 là mẫu nào?

- Việc ghi Biên bản kiểm tra, đối chiếu số liệu báo cáo của người nộp thuế được thực hiện ra sao?

- Biên bản kiểm tra, đối chiếu số liệu báo cáo của người nộp thuế được xây dựng, quản lý dựa trên những nguyên tắc nào?

Mẫu Biên bản kiểm tra, đối chiếu số liệu báo cáo của người nộp thuế từ ngày 25/02/2023 là mẫu nào?

Mẫu Biên bản kiểm tra, đối chiếu số liệu báo cáo của người nộp thuế từ ngày 25/02/2023 là Mẫu số 09/BBĐC Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước như sau:

Tải Mẫu Biên bản kiểm tra, đối chiếu số liệu báo cáo của người nộp thuế Tại đây.

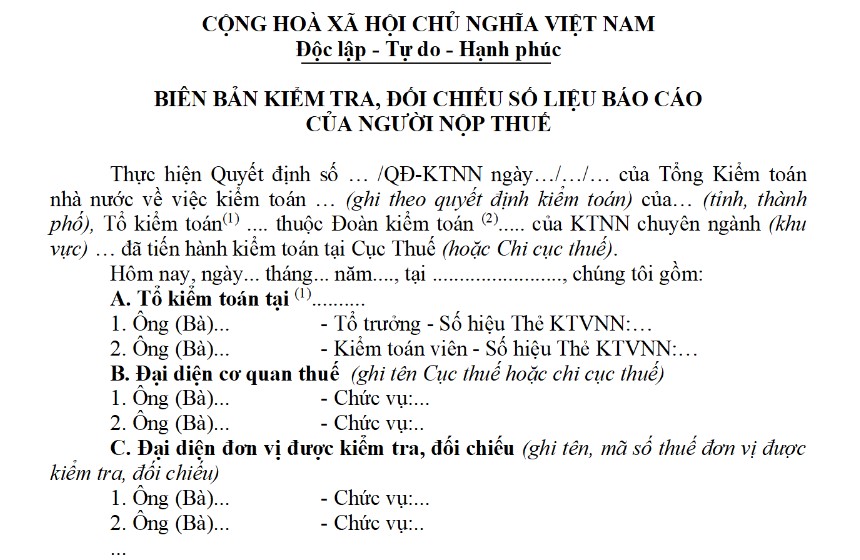

Mẫu Biên bản kiểm tra, đối chiếu số liệu báo cáo của người nộp thuế từ ngày 25/02/2023 được quy định thế nào? (Hình từ Internet)

Việc ghi Biên bản kiểm tra, đối chiếu số liệu báo cáo của người nộp thuế được thực hiện ra sao?

Theo nội dung tại Mẫu số 09/BBĐC Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN. Việc ghi Biên bản kiểm tra, đối chiếu số liệu báo cáo của người nộp thuế sẽ tuân theo những nội dung sau:

- Phần Kết quả kiểm tra, đối chiếu: Phản ánh lần lượt, đầy đủ kết quả kiểm tra, đối chiếu từng nội dung kiểm tra, đối chiếu, bao gồm:

+ Phần xác nhận số liệu và nguyên nhân chênh lệch số liệu kiểm tra, đối chiếu;

+ Tình hình chấp hành nghĩa vụ nộp ngân sách đối với từng nội dung kiểm tra, đối chiếu.

- Tổ kiểm toán căn cứ vào nội dung, phạm vi kiểm tra, đối chiếu đã được phê duyệt trong kế hoạch kiểm tra, đối chiếu để kiểm tra và xác nhận về tình hình chấp hành nghĩa vụ nộp ngân sách đối với từng nội dung kiểm tra, đối chiếu cho phù hợp.

- Phần Ý kiến của đại diện cơ quan thuế: Ghi các ý kiến của đại diện cơ quan thuế với số liệu, tình hình kiểm tra, đối chiếu bao gồm cả các ý kiến thống nhất và chưa thống nhất hoặc không thống nhất (nếu có).

- Phần Ý kiến của đơn vị được kiểm tra, đối chiếu: Ghi các ý kiến của đơn vị được kiểm tra, đối chiếu với số liệu, tình hình kiểm tra, đối chiếu bao gồm cả các ý kiến thống nhất và chưa thống nhất hoặc không thống nhất.

Nếu đơn vị có ý kiến khác với ý kiến của Tổ kiểm toán thì ghi trực tiếp vào Biên bản kiểm toán hoặc có văn bản riêng đính kèm Biên bản kiểm toán (nếu có).

- Việc xác nhận của đại diện đơn vị được kiểm tra, đối chiếu phải là Thủ trưởng đơn vị hoặc người được uỷ quyền ký và đóng dấu vào Biên bản kiểm tra, đối chiếu.

- Tổ trưởng tổ kiểm toán ký xác nhận.

+ Trong trường hợp Tổ kiểm toán phân ra các Nhóm kiểm toán thì Tổ trưởng tổ kiểm toán và kiểm toán viên phụ trách nhóm ký Biên bản kiểm toán cùng với đơn vị được kiểm toán.

+ Trường hợp Tổ kiểm toán phân công cho 1 kiểm toán viên trực tiếp thực hiện kiểm tra đối chiếu với 1 người nộp thuế khi thực hiện tại cơ quan thuế hoặc hải quan thì Tổ trưởng và kiểm toán viên ký cùng thì kiểm toán viên không phải lập Biên bản xác nhận số liệu và tình hình đối chiếu của kiểm toán viên.

- Việc xác nhận của đại diện cơ quan thuế phải là Thủ trưởng cơ quan thuế hoặc người được thủ trưởng cơ quan thuế cử tham gia, phối hợp kiểm tra, đối chiếu với đoàn, tổ kiểm toán giữ chức vụ từ phó trưởng phòng trở lên đối với Cục thuế, từ Phó chi cục trưởng trở lên đối với Chi cục thuế.

Trường hợp người được cử tham gia, phối hợp không thể trực tiếp tham gia kiểm tra, đối chiếu, giao cho người khác đi thay thì vẫn phải ký và chịu trách nhiệm về kết quả kiểm tra, đối chiếu. Người được giao đi thay sẽ ký nháy vào biên bản kiểm tra, đối chiếu.

- Trong trường hợp cần thiết phải có dấu xác nhận của Kiểm toán nhà nước thì Kiểm toán trưởng Kiểm toán nhà nước khu vực hoặc người được ủy quyền ký tên, đóng dấu của Kiểm toán nhà nước khu vực; Kiểm toán trưởng Kiểm toán nhà nước chuyên ngành, thủ trưởng các đơn vị chủ trì cuộc kiểm toán hoặc người được ủy quyền ký thừa lệnh Tổng Kiểm toán nhà nước.

Biên bản kiểm tra, đối chiếu số liệu báo cáo của người nộp thuế được xây dựng, quản lý dựa trên những nguyên tắc nào?

Căn cứ Mẫu số 09/BBĐC Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN. Việc xây dựng, quản lý Biên bản kiểm tra, đối chiếu số liệu báo cáo của người nộp thuế được thực hiện trên các nguyên tắc:

- Biên bản kiểm tra, đối chiếu được lập tại các đơn vị được kiểm toán hoặc đơn vị được kiểm tra, đối chiếu ngay khi kết thúc việc kiểm tra, đối chiếu và trước khi lập Biên bản kiểm toán của Tổ kiểm toán, Báo cáo kiểm toán của Đoàn kiểm toán.

- Biên bản kiểm tra, đối chiếu phải có chữ ký xác nhận của tổ trưởng Tổ kiểm toán, đại diện cơ quan thuế, đại diện đơn vị được kiểm tra, đối chiếu.

- Tổ kiểm toán phải phản ánh đầy đủ kết quả đối chiếu, bao gồm: xác nhận số liệu; tình hình chấp hành nghĩa vụ nộp ngân sách đối với từng nội dung kiểm tra, đối chiếu, các ý kiến đánh giá về các nội dung kiểm tra, đối chiếu đã thực hiện và ghi rõ nguyên nhân chênh lệch.

Quyết định 01/2023/QĐ-KTNN sẽ chính thức có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Không bằng lái xe gây tai nạn chết người phạt tù bao nhiêu năm? Không bằng lái có phải là tình tiết tăng nặng?

- Chỉ huy giao thông đường bộ là gì? Nguyên tắc chỉ huy giao thông đường bộ được quy định thế nào?

- Đăng nhập quangnam dcs vn Cuộc thi tìm hiểu truyền thống lịch sử văn hóa Quảng Nam và lịch sử Đảng bộ tỉnh Quảng Nam 2025?

- Phạm vi tài sản kết cấu hạ tầng thủy lợi được cho thuê quyền khai thác? Bên thuê quyền khai thác tài sản có nghĩa vụ thế nào?

- Quy định 231-QĐ/TW về bảo vệ người đấu tranh chống tham nhũng, lãng phí tiêu cực? Tải về toàn văn 231-QĐ/TW?