Mẫu đơn đề nghị cấp giấy chứng nhận đăng ký hành nghề kiểm toán từ ngày 01/7/2024 như thế nào?

Mẫu đơn đề nghị cấp giấy chứng nhận đăng ký hành nghề kiểm toán từ ngày 01/7/2024 như thế nào?

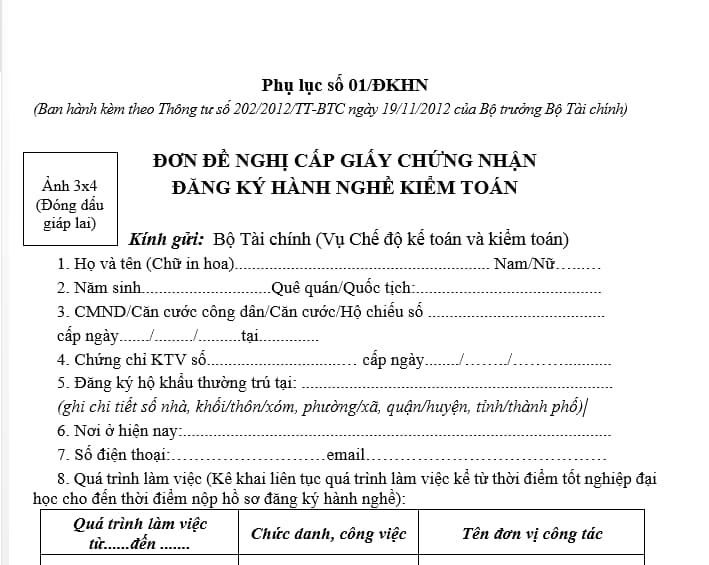

Mẫu đơn đề nghị cấp giấy chứng nhận đăng ký hành nghề kiểm toán được quy định tại Phụ lục số 01/ĐKHN ban hành kèm theo Thông tư 202/2012/TT-BTC được sửa đổi bởi Điều 1 Thông tư 22/2024/TT-BTC như sau:

Tải Đơn đề nghị cấp giấy chứng nhận đăng ký hành nghề kiểm toán

Lưu ý: Cụm từ “Đăng ký hộ khẩu thường trú tại:” tại điểm 5 Phụ lục số 01/ĐKHN bị bãi bỏ bởi khoản 1 Điều 8 Thông tư 43/2023/TT-BTC.

Mẫu đơn đề nghị cấp giấy chứng nhận đăng ký hành nghề kiểm toán từ ngày 01/7/2024 như thế nào? (Hình từ Internet)

Hồ sơ đăng ký hành nghề kiểm toán từ 01/7/2024 có những nội dung gì?

Căn cứ tại Điều 4 Thông tư 202/2012/TT-BTC bị bãi bỏ bởi khoản 2 Điều 1 Thông tư 22/2024/TT-BTC quy định Hồ sơ đăng ký hành nghề kiểm toán gồm có những nội dung sau:

- Đơn đề nghị cấp Giấy chứng nhận đăng ký hành nghề kiểm toán theo mẫu quy định tại Phụ lục số 01/ĐKHN ban hành kèm theo Thông tư 202/2012/TT-BTC nêu trên.

- Bản sao hợp đồng lao động làm toàn bộ thời gian tại doanh nghiệp kiểm toán.

- Giấy xác nhận về thời gian thực tế làm kiểm toán theo mẫu hoặc tài liệu chứng minh về thời gian thực tế làm kiểm toán hoặc Bản giải trình kèm theo tài liệu chứng minh về thời gian thực tế làm kiểm toán (trừ các trường hợp quy định tại Điều 16 Thông tư 202/2012/TT-BTC).

- Bản thông tin cá nhân theo mẫu quy định tại Phụ lục số 05/ĐKHN ban hành kèm theo Thông tư 202/2012/TT-BTC.

- Phiếu lý lịch tư pháp do cơ quan có thẩm quyền cấp trong thời hạn không quá sáu (06) tháng tính đến ngày nộp hồ sơ đăng ký hành nghề kiểm toán.

- Hai ảnh màu cỡ 3x4cm được chụp trên nền trắng trong thời hạn không quá sáu (06) tháng tính đến ngày nộp hồ sơ đăng ký hành nghề kiểm toán.

- Bản sao Quyết định thôi việc hoặc Quyết định chấm dứt hợp đồng lao động tại nơi làm việc trước doanh nghiệp kiểm toán.

- Bản sao Giấy phép lao động tại Việt Nam của kiểm toán viên là người nước ngoài trừ trường hợp pháp luật lao động Việt Nam quy định không cần phải có giấy phép lao động.

- Tài liệu chứng minh giờ cập nhật kiến thức của kiểm toán viên tại các tổ chức nghề nghiệp quốc tế về kế toán, kiểm toán đối với trường hợp có tính giờ cập nhật kiến thức.

Lưu ý: nội dung "Giấy CMND/Hộ chiếu số" tại điểm 3 Phụ lục số 01/ĐKHN, điểm 3 Phụ lục số 04/ĐKHN, điểm 5 Phụ lục số 05/ĐKHN ban hành kèm theo Thông tư 202/2012/TT-BTC được sửa đổi bởi khoản 1 Điều 1 Thông tư 22/2024/TT-BTC như sau: "CMND/Căn cước công dân/Căn cước/Hộ chiếu số..."

Trình tự đăng ký hành nghề kiểm toán được quy định như thế nào?

Căn cứ vào Điều 5 Thông tư 202/2012/TT-BTC quy định về trình tự đăng ký hành nghề kiểm toán như sau:

Trình tự đăng ký hành nghề kiểm toán

1. Kiểm toán viên phải lập 01 bộ hồ sơ theo quy định tại Điều 4 Thông tư này gửi đến Bộ Tài chính thông qua doanh nghiệp kiểm toán. Các văn bằng, chứng chỉ nếu bằng tiếng nước ngoài phải kèm theo bản dịch bằng tiếng Việt đã được công chứng hoặc chứng thực bởi cơ quan có thẩm quyền theo quy định của pháp luật. Kiểm toán viên phải chịu trách nhiệm về các thông tin đã kê khai trong hồ sơ đăng ký hành nghề kiểm toán. Doanh nghiệp kiểm toán và tổ chức, cá nhân khác có liên quan đến việc xác nhận thông tin trong hồ sơ đăng ký hành nghề của kiểm toán viên phải chịu trách nhiệm liên đới về tính trung thực của thông tin đã xác nhận.

2. Người đại diện theo pháp luật của doanh nghiệp kiểm toán có trách nhiệm xem xét, rà soát hồ sơ bảo đảm các kiểm toán viên đủ điều kiện đăng ký hành nghề tại tổ chức mình và ký xác nhận trên Đơn đăng ký hành nghề của từng kiểm toán viên.

3. Doanh nghiệp kiểm toán đề nghị Bộ Tài chính cấp Giấy chứng nhận đăng ký hành nghề kiểm toán cho các kiểm toán viên đăng ký hành nghề tại đơn vị mình theo mẫu quy định tại Phụ lục số 06/ĐKHN ban hành kèm theo Thông tư này kèm theo hồ sơ đăng ký hành nghề của từng kiểm toán viên. Hồ sơ gửi trực tiếp hoặc gửi qua đường bưu điện đến Bộ Tài chính.

4. Trường hợp cần làm rõ các thông tin trong hồ sơ đăng ký hành nghề, Bộ Tài chính có quyền yêu cầu kiểm toán viên hoặc doanh nghiệp kiểm toán giải trình hoặc cung cấp tài liệu (sổ bảo hiểm xã hội, tài liệu khác) phục vụ cho việc kiểm tra, đối chiếu, xác minh quá trình làm việc và các thông tin khác trong hồ sơ đăng ký hành nghề kiểm toán. Trường hợp kiểm toán viên không bổ sung tài liệu giải trình hoặc tài liệu giải trình không chứng minh đầy đủ các thông tin trong hồ sơ đăng ký hành nghề là xác thực, Bộ Tài chính có quyền từ chối đăng ký hành nghề kiểm toán. Trường hợp từ chối, Bộ Tài chính trả lời bằng văn bản và nêu rõ lý do.

5. Trong thời hạn 15 ngày, kể từ ngày nhận được hồ sơ hợp lệ và đảm bảo đủ điều kiện, Bộ Tài chính xem xét, cấp Giấy chứng nhận đăng ký hành nghề kiểm toán theo quy định. Ngày cấp Giấy chứng nhận đăng ký hành nghề kiểm toán không sớm hơn ngày bắt đầu có hiệu lực của hợp đồng lao động làm toàn bộ thời gian tại doanh nghiệp kiểm toán.

Theo đó, kiểm toán viên thông qua doanh nghiệp kiểm toán để nộp hồ sơ đăng ký hành nghề kiểm toán đến Bộ Tài chính.

Người đại diện theo pháp luật của doanh nghiệp kiểm toán có trách nhiệm xem xét, rà soát hồ sơ bảo đảm các kiểm toán viên đủ điều kiện đăng ký hành nghề tại doanh nghiệp của mình và ký xác nhận trên đơn đăng ký hành nghề kiểm toán của kiểm toán viên.

Bộ Tài chính xem xét và quyết định cấp giấy chứng nhận đăng ký hành nghề kiểm toán trong vòng 15 ngày kể từ khi nhận hồ sơ hợp lệ và đảm bảo đủ điều kiện hành nghề của kiểm toán viên.

Thông tư 22/2024/TT-BTC có hiệu lực kể từ ngày 1 tháng 7 năm 2024.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chủ đầu tư xây dựng có phải là người sở hữu vốn, vay vốn không? Trách nhiệm mua bảo hiểm bắt buộc của chủ đầu tư?

- Mẫu Báo cáo tổng kết cuối năm của công ty mới nhất? Tải về Mẫu Báo cáo tổng kết cuối năm ở đâu?

- Tải về mẫu bảng chi tiêu gia đình hàng tháng? Thu nhập một tháng bao nhiêu được coi là gia đình thuộc hộ nghèo?

- Thông tư 12 2024 sửa đổi Thông tư 02 2022 quy định đến ngành đào tạo trình độ đại học thạc sĩ tiến sĩ?

- Khi xảy ra sự kiện gì công ty đại chúng phải công bố thông tin bất thường? Nội dung công bố thông tin định kỳ là gì?