Mẫu đóng mã số thuế cá nhân mới nhất là mẫu nào? Hồ sơ để đóng mã số thuế cá nhân gồm những gì?

Mẫu đóng mã số thuế cá nhân mới nhất là mẫu nào?

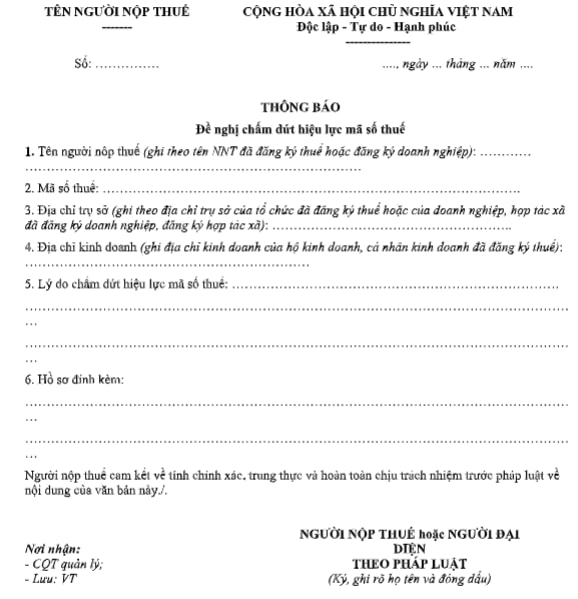

Hiện nay, Mẫu đóng mã số thuế cá nhân mới nhất là mẫu số 24/ĐK-TCT - Văn bản đề nghị chấm dứt hiệu lực mã số thuế được ban hành kèm theo Thông tư 105/2020/TT-BTC theo quy định tại Điều 38, Điều 39 Luật Quản lý thuế 2019.

Tải mẫu số 24/ĐK-TCT văn bản đề nghị chấm dứt hiệu lực mã số thuế tại đây: tải

Xem cách điền mẫu 24/ĐK-TCT tại đây.

Xem thêm: Chính sách thuế mới áp dụng từ 01/01/2024

Mẫu đóng mã số thuế cá nhân mới nhất là mẫu nào? Hồ sơ để đóng mã số thuế cá nhân gồm những gì?

Hồ sơ để đóng mã số thuế cá nhân gồm những gì?

Căn cứ tại Điều 14 Thông tư 105/2020/TT-BTC quy định về hồ sơ chấm dứt hiệu lực mã số thuế đối với người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế là:

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT Thông tư 105/2020/TT-BTC theo quy định tại Điều 38, Điều 39 Luật Quản lý thuế 2019; tải

- Các giấy tờ khác (nếu có):

+ Đối với hộ kinh doanh; cá nhân kinh doanh; địa điểm kinh doanh của hộ kinh doanh, cá nhân kinh doanh theo quy định tại điểm i Khoản 2 Điều 4 Thông tư 105/2020/TT-BTC, hồ sơ là:

Bản sao quyết định thu hồi Giấy chứng nhận đăng ký hộ kinh doanh (nếu có).

>> Hướng dẫn đóng mã số thuế cá nhân online tại đây.

Hướng dẫn cách tra cứu mã số thuế cá nhân nhanh nhất?

Cá nhân thực hiện tra cứu mã số thuế thông qua 02 cách dưới đây:

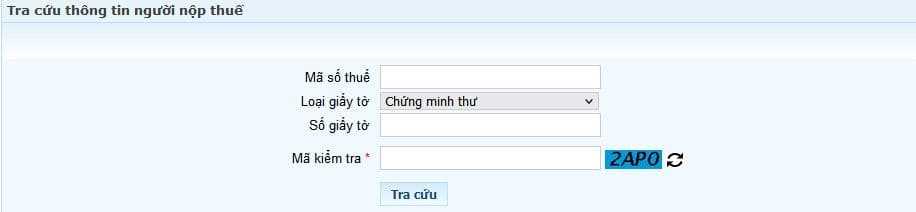

Cách 1: Tra cứu mã số thuế cá nhân thông qua website http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 1: Người nộp thuế truy cập vào website http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 2: Người nộp thuế chọn vào phần “Thông tin về người nộp thuế TNCN”

Bước 3: Người nộp thuế tiến hành nhập số chứng minh thư hoặc thẻ căn cước theo yêu cầu

Bước 4: Người nộp thuế nhập mã xác nhận và chọn “Tra cứu” để xem kết quả.

Cách 2: Tra cứu mã số thuế cá nhân thông qua website https://thuedientu.gdt.gov.vn/

Bước 1: Truy cập vào website: https://thuedientu.gdt.gov.vn/

Bước 2: Chọn vào ô CÁ NHÂN

Bước 3: Chọn TRA CỨU THÔNG TIN NNT

Bước 4: Nhập số chứng minh nhân dân hoặc căn cước công dân và nhậm mã kiểm tra

Bước 5: Chọn Tra cứu và xem thông tin được hiển thị

Việc cấp mã số thuế phải tuân thủ quy định nào?

Căn cứ theo quy định tại khoản 3 Điều 30 Luật Quản lý thuế 2019 quy định nội dung sau:

Đối tượng đăng ký thuế và cấp mã số thuế

...

3. Việc cấp mã số thuế được quy định như sau:

a) Doanh nghiệp, tổ chức kinh tế, tổ chức khác được cấp 01 mã số thuế duy nhất để sử dụng trong suốt quá trình hoạt động từ khi đăng ký thuế cho đến khi chấm dứt hiệu lực mã số thuế. Người nộp thuế có chi nhánh, văn phòng đại diện, đơn vị phụ thuộc trực tiếp thực hiện nghĩa vụ thuế thì được cấp mã số thuế phụ thuộc. Trường hợp doanh nghiệp, tổ chức, chi nhánh, văn phòng đại diện, đơn vị phụ thuộc thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì mã số ghi trên giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký kinh doanh đồng thời là mã số thuế;

b) Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước;

c) Doanh nghiệp, tổ chức, cá nhân có trách nhiệm khấu trừ, nộp thuế thay được cấp mã số thuế nộp thay để thực hiện khai thuế, nộp thuế thay cho người nộp thuế;

d) Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác;

đ) Mã số thuế của doanh nghiệp, tổ chức kinh tế, tổ chức khác sau khi chuyển đổi loại hình, bán, tặng, cho, thừa kế được giữ nguyên;

e) Mã số thuế cấp cho hộ gia đình, hộ kinh doanh, cá nhân kinh doanh là mã số thuế cấp cho cá nhân người đại diện hộ gia đình, hộ kinh doanh, cá nhân kinh doanh.

Theo đó, việc cấp mã số thuế được quy định như sau:

(1) Đối với doanh nghiệp, tổ chức kinh tế, tổ chức khác:

- Được cấp 01 mã số thuế duy nhất để sử dụng trong suốt quá trình hoạt động từ khi đăng ký thuế cho đến khi chấm dứt hiệu lực mã số thuế.

- Người nộp thuế có chi nhánh, văn phòng đại diện, đơn vị phụ thuộc trực tiếp thực hiện nghĩa vụ thuế thì được cấp mã số thuế phụ thuộc.

- Trường hợp doanh nghiệp, tổ chức, chi nhánh, văn phòng đại diện, đơn vị phụ thuộc thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì mã số ghi trên giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký kinh doanh đồng thời là mã số thuế;

(2) Đối với cá nhân:

- Được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó.

- Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chủ đầu tư xây dựng có phải là người sở hữu vốn, vay vốn không? Trách nhiệm mua bảo hiểm bắt buộc của chủ đầu tư?

- Mẫu Báo cáo tổng kết cuối năm của công ty mới nhất? Tải về Mẫu Báo cáo tổng kết cuối năm ở đâu?

- Tải về mẫu bảng chi tiêu gia đình hàng tháng? Thu nhập một tháng bao nhiêu được coi là gia đình thuộc hộ nghèo?

- Thông tư 12 2024 sửa đổi Thông tư 02 2022 quy định đến ngành đào tạo trình độ đại học thạc sĩ tiến sĩ?

- Khi xảy ra sự kiện gì công ty đại chúng phải công bố thông tin bất thường? Nội dung công bố thông tin định kỳ là gì?