Mẫu Phiếu thu mới nhất theo Thông tư 200, 133, 107 có dạng như thế nào? Tải mẫu phiếu thu ở đâu?

Sử dụng mẫu phiếu thu theo Thông tư 200, 133, 107 với đối tượng nào?

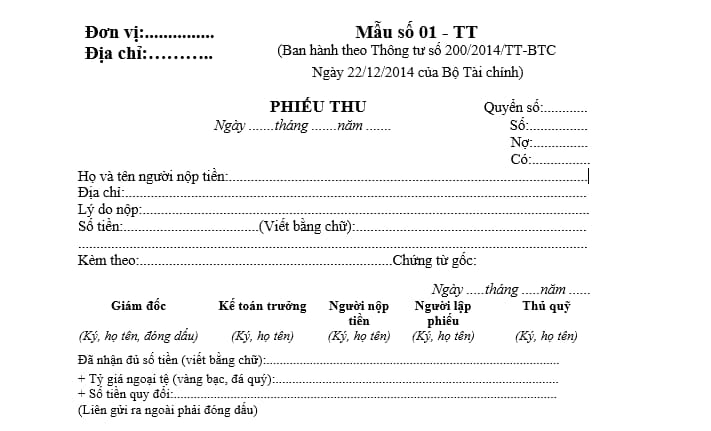

Đối với mẫu thu số 01-TT theo Thông tư 200/2014/TT-BTC

Căn cứ theo quy định tại Điều 1 Thông tư 200/2014/TT-BTC quy định như sau:

Đối tượng áp dụng

Thông tư này hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

Theo đó, Mẫu thu số 01-TT áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư 200/2014/TT-BTC để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

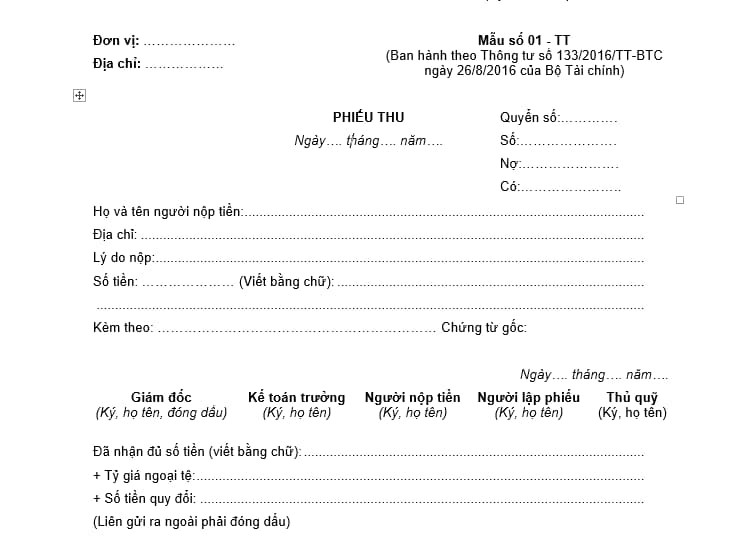

Đối với mẫu phiếu thu quy định tại Mẫu số 01-TT theo Thông tư 133/2016/TT-BTC

Căn cứ tại Điều 2 Thông tư 133/2016/TT-BTC quy định như sau:

Đối tượng áp dụng

1. Thông tư này áp dụng đối với các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã.

2. Doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán ... đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù.

Theo đó, mẫu phiếu thu quy định tại Mẫu số 01-TT theo Thông tư 133/2016/TT-BTC áp dụng đối với các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã.

Doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán ... đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù

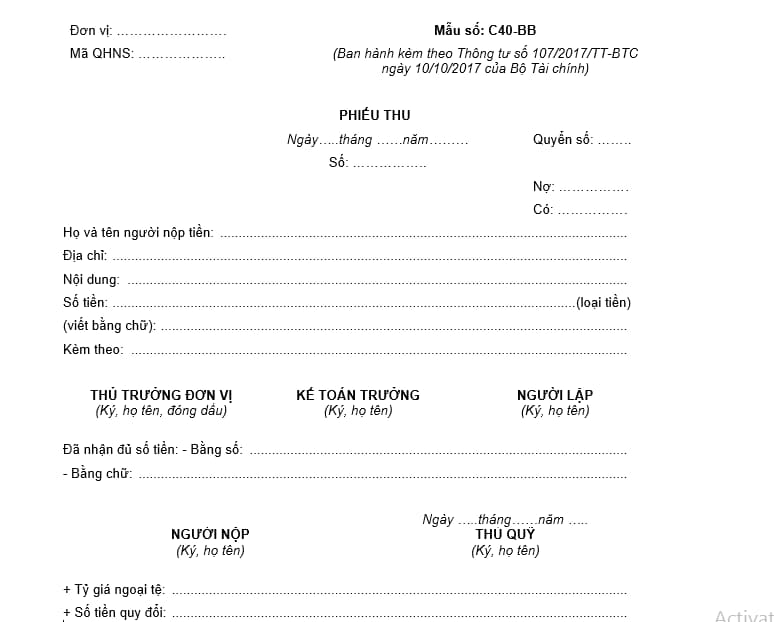

Đối với mẫu phiếu thu quy định tại Mẫu C40-BB

Căn cứ theo quy định tại Điều 2 Thông tư 107/2017/TT-BTC quy định như sau:

Đối tượng áp dụng

1. Thông tư này hướng dẫn kế toán áp dụng cho: Cơ quan nhà nước; đơn vị sự nghiệp công lập, trừ các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được vận dụng cơ chế tài chính như doanh nghiệp, áp dụng chế độ kế toán doanh nghiệp khi đáp ứng đủ các điều kiện theo quy định hiện hành; tổ chức, đơn vị khác có hoặc không sử dụng ngân sách nhà nước (sau đây gọi tắt là đơn vị hành chính, sự nghiệp).

2. Đối với các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được áp dụng chế độ kế toán doanh nghiệp, nếu thực hiện đơn đặt hàng của Nhà nước hoặc có tiếp nhận viện trợ không hoàn lại của nước ngoài hoặc có nguồn phí được khấu trừ, để lại thì phải lập báo cáo quyết toán quy định tại Phụ lục 04 của Thông tư này.

Theo đó, mẫu phiếu thu C40-BB được áp dụng cho Cơ quan nhà nước; đơn vị sự nghiệp công lập, trừ các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được vận dụng cơ chế tài chính như doanh nghiệp, áp dụng chế độ kế toán doanh nghiệp khi đáp ứng đủ các điều kiện theo quy định hiện hành; tổ chức, đơn vị khác có hoặc không sử dụng ngân sách nhà nước

Mẫu Phiếu thu mới nhất theo Thông tư 200, 133, 107 có dạng như thế nào? Tải mẫu phiếu thu ở đâu? (Hình từ Internet)

Mẫu Phiếu thu mới nhất theo Thông tư 200, 133, 107 có dạng như thế nào?

Đối với mẫu thu số 01-TT theo Thông tư 200/2014/TT-BTC dành cho mọi doanh nghiệp

Căn cứ theo quy định tại Mẫu số 01-TT ban hành kèm theo Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC có nêu rõ mẫu phiếu thu như sau:

Tải mẫu phiếu thu quy định tại Mẫu số 01-TT ban hành kèm theo Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC: Tại đây

Đối với mẫu phiếu thu quy định tại Mẫu số 01-TT theo Thông tư 133/2016/TT-BTC dành cho doanh nghiệp vừa và nhỏ

Căn cứ theo quy định tại Mẫu số 01-TT ban hành kèm theo Thông tư 133/2016/TT-BTC có nêu rõ mẫu phiếu thu như sau:

Tải mẫu phiếu thu quy định tại Mẫu số 01-TT theo Thông tư 133/2016/TT-BTC: Tại đây

Đối với mẫu phiếu thu quy định tại Mẫu C40-BB

Căn cứ theo quy định tại Mẫu C40-BB ban hành kèm theo Phụ lục 1 ban hành kèm theo Thông tư 107/2017/TT-BTC có nêu rõ mẫu phiếu thu như sau:

Tải mẫu phiếu thu quy định tại Mẫu C40-BB: Tại đây

Chứng từ kế toán phải có các nội dung chủ yếu nào?

Căn cứ theo quy định tại Điều 16 Luật Kế toán 2015 quy định như sau:

Nội dung chứng từ kế toán

1. Chứng từ kế toán phải có các nội dung chủ yếu sau đây:

a) Tên và số hiệu của chứng từ kế toán;

b) Ngày, tháng, năm lập chứng từ kế toán;

c) Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân lập chứng từ kế toán;

d) Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán;

đ) Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

e) Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;

g) Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.

2. Ngoài những nội dung chủ yếu của chứng từ kế toán quy định tại khoản 1 Điều này, chứng từ kế toán có thể có thêm những nội dung khác theo từng loại chứng từ.

Theo như quy định trên, chứng từ kế toán phải có những nội dung theo quy định trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Rằm tháng Giêng là ngày gì trong Phật giáo? Người lao động được nghỉ mấy ngày lễ, tết trong tháng Giêng?

- Tử vi tuần mới 10 2 - 16 2 2025 của 12 con giáp chi tiết? Tử vi tuần mới 10 2 - 16 2 2025 có tốt không?

- Lời chúc Valentine bằng tiếng Anh? Lời chúc Valentine bằng tiếng Anh ngắn gọn, lãng mạn? Valentine có được nghỉ làm?

- Hội Lim diễn ra vào ngày nào? Lễ Hội Lim được tổ chức ở đâu? Giới thiệu về Lễ Hội Lim? Chính sách của Nhà nước về lễ hội?

- Tử vi ngày 10 tháng 2 2025? Tử vi 12 con giáp hôm nay 10 2 2025? Tử vi ngày 10 2 2025 của 12 con giáp có tốt không?