Mẫu thuyết minh BCTC Excel theo Thông tư 200 và Thông tư 133 mới nhất? Tải mẫu thuyết minh BCTC file Excel ở đâu?

Mẫu thuyết minh BCTC Excel theo Thông tư 200 và Thông tư 133 mới nhất? Tải mẫu thuyết minh BCTC file Excel ở đâu?

Dưới đây là mẫu thuyết minh BCTC Excel theo Thông tư 200 và Thông tư 133:

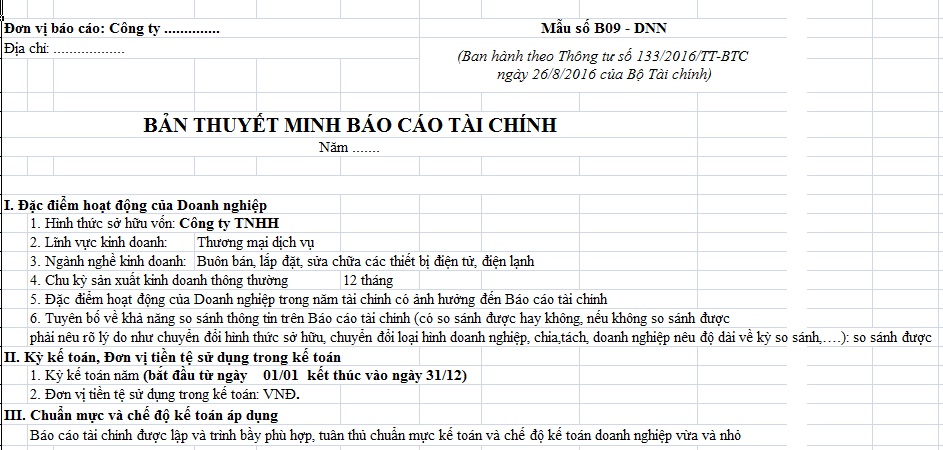

Mẫu thuyết minh BCTC Excel theo Thông tư 133 là Mẫu số B09-DNN ban hành kèm theo Thông tư 133/2016/TT-BTC

TẢI VỀ: Mẫu thuyết minh BCTC Excel theo Thông tư 133

>> Mẫu thuyết minh BCTC Excel theo Thông tư 133 áp dụng đối với

+ Các doanh nghiệp nhỏ và vừa (bao gồm cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã 2023.

+ Doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán ... đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù.

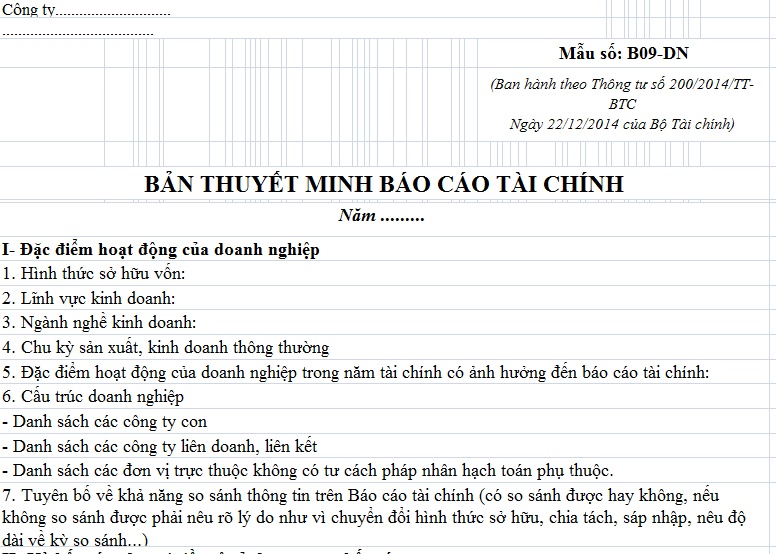

Mẫu thuyết minh BCTC Excel theo theo Thông tư 200 là Mẫu số B09-DN Phụ lục 2 ban hành kèm theo Thông tư 200/2014/TT-BTC

TẢI VỀ: Mẫu thuyết minh BCTC Excel theo Thông tư 200

>> Mẫu thuyết minh BCTC Excel theo Thông tư 200 áp dụng đối với

+ Các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

+ Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư 200/2014/TT-BTC để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

Mẫu thuyết minh BCTC Excel theo Thông tư 200 và Thông tư 133 mới nhất? Tải mẫu thuyết minh BCTC file Excel ở đâu? (Hình từ Internet)

Mục đích của báo cáo tài chính theo Thông tư 133 và Thông tư 200 là gì?

>> Căn cứ theo Điều 69 Thông tư 133/2016/TT-BTC quy định mục đích của báo cáo tài chính theo Thông tư 133 như sau:

- Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước và nhu cầu hữu ích của những người sử dụng trong việc đưa ra các quyết định kinh tế. Báo cáo tài chính phải cung cấp những thông tin của một doanh nghiệp về:

+ Tài sản;

+ Nợ phải trả;

+ Vốn chủ sở hữu;

+ Doanh thu, thu nhập khác, chi phí sản xuất kinh doanh và chi phí khác;

+ Lãi, lỗ và phân chia kết quả kinh doanh.

- Ngoài các thông tin này, doanh nghiệp còn phải cung cấp các thông tin khác trong “Bản thuyết minh Báo cáo tài chính” nhằm giải trình thêm về các chỉ tiêu đã phản ánh trên các Báo cáo tài chính và các chính sách kế toán đã áp dụng để ghi nhận các nghiệp vụ kinh tế phát sinh, lập và trình bày Báo cáo tài chính.

>> Căn cứ theo Điều 97 Thông tư 200/2014/TT-BTC quy định mục đích của báo cáo tài chính theo Thông tư 200 như sau:

- Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước và nhu cầu hữu ích của những người sử dụng trong việc đưa ra các quyết định kinh tế. Báo cáo tài chính phải cung cấp những thông tin của một doanh nghiệp về:

+ Tài sản;

+ Nợ phải trả;

+ Vốn chủ sở hữu;

+ Doanh thu, thu nhập khác, chi phí sản xuất kinh doanh và chi phí khác;

+ Lãi, lỗ và phân chia kết quả kinh doanh;

+ Các luồng tiền.

- Ngoài các thông tin này, doanh nghiệp còn phải cung cấp các thông tin khác trong “Bản thuyết minh Báo cáo tài chính” nhằm giải trình thêm về các chỉ tiêu đã phản ánh trên các Báo cáo tài chính tổng hợp và các chính sách kế toán đã áp dụng để ghi nhận các nghiệp vụ kinh tế phát sinh, lập và trình bày Báo cáo tài chính.

Kỳ lập Báo cáo tài chính theo Thông tư 200 thế nào?

Căn cứ theo Điều 98 Thông tư 200/2014/TT-BTC quy định kỳ lập Báo cáo tài chính theo Thông tư 200 như sau:

(1) Kỳ lập Báo cáo tài chính năm: Các doanh nghiệp phải lập Báo cáo tài chính năm theo quy định của Luật kế toán 2015.

(2) Kỳ lập Báo cáo tài chính giữa niên độ: Báo cáo tài chính giữa niên độ gồm Báo cáo tài chính quý (bao gồm cả quý IV) và Báo cáo tài chính bán niên.

(3) Kỳ lập Báo cáo tài chính khác

- Các doanh nghiệp có thể lập Báo cáo tài chính theo kỳ kế toán khác (như tuần, tháng, 6 tháng, 9 tháng...) theo yêu cầu của pháp luật, của công ty mẹ hoặc của chủ sở hữu.

- Đơn vị kế toán bị chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải thể, chấm dứt hoạt động, phá sản phải lập Báo cáo tài chính tại thời điểm chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải thể, chấm dứt hoạt động, phá sản.

(4) Xác định niên độ tổng hợp Báo cáo tài chính của cơ quan tài chính, thống kê

Khi tổng hợp thống kê, trường hợp nhận được Báo cáo tài chính của các doanh nghiệp có năm tài chính khác năm dương lịch, cơ quan quản lý Nhà nước thực hiện theo nguyên tắc:

- Trường hợp Báo cáo tài chính năm của doanh nghiệp bắt đầu từ 1/4, kết thúc vào 31/3 hàng năm thì số liệu trên Báo cáo tài chính được tổng hợp thống kê vào số liệu của năm trước liền kề;

- Trường hợp Báo cáo tài chính năm của doanh nghiệp bắt đầu tư 1/7, kết thúc vào 30/6 hàng năm, Báo cáo tài chính dùng để tổng hợp thống kê là Báo cáo tài chính bán niên;

- Trường hợp Báo cáo tài chính năm của doanh nghiệp bắt đầu từ 1/10, kết thúc vào 30/9 hàng năm thì số liệu trên Báo cáo tài chính được tổng hợp thống kê vào số liệu của năm sau.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tiêu chuẩn quốc gia TCVN 13947:2024 về nguyên vật liệu chế tạo xi măng xỉ lò cao hoạt hóa sulfate như nào?

- Xe ô tô đăng ký tạm thời mà chạy quá tuyến đường, thời hạn cho phép có thể bị phạt đến 12 triệu đồng?

- Mẫu giấy đề nghị cấp Chứng chỉ hành nghề đấu giá Mẫu TP-ĐGTS-01 theo Thông tư 19/2024/TT-BTP như thế nào?

- Ngày 9 tháng 2 là ngày gì? Ngày 9 tháng 2 năm 2025 là ngày mấy âm lịch? Ngày 9 2 có sự kiện gì ở Việt Nam và Thế giới?

- Danh mục hồ sơ, tài liệu đánh giá xếp loại thỏa ước lao động tập thể doanh nghiệp theo Hướng dẫn 90?