Mẫu Tờ trình của Kiểm toán chuyên ngành về việc thẩm định, xét duyệt dự thảo Báo cáo kiểm toán mới nhất?

- Mẫu Tờ trình của Kiểm toán chuyên ngành về việc thẩm định, xét duyệt dự thảo Báo cáo kiểm toán cuộc kiểm toán mới nhất ra sao?

- Nội dung chính tại Dự thảo Báo cáo kiểm toán là gì?

- Khi ghi Tờ trình thẩm định, xét duyệt dự thảo Báo cáo kiểm toán cuộc kiểm toán cần lưu ý những gì?

Mẫu Tờ trình của Kiểm toán chuyên ngành về việc thẩm định, xét duyệt dự thảo Báo cáo kiểm toán cuộc kiểm toán mới nhất ra sao?

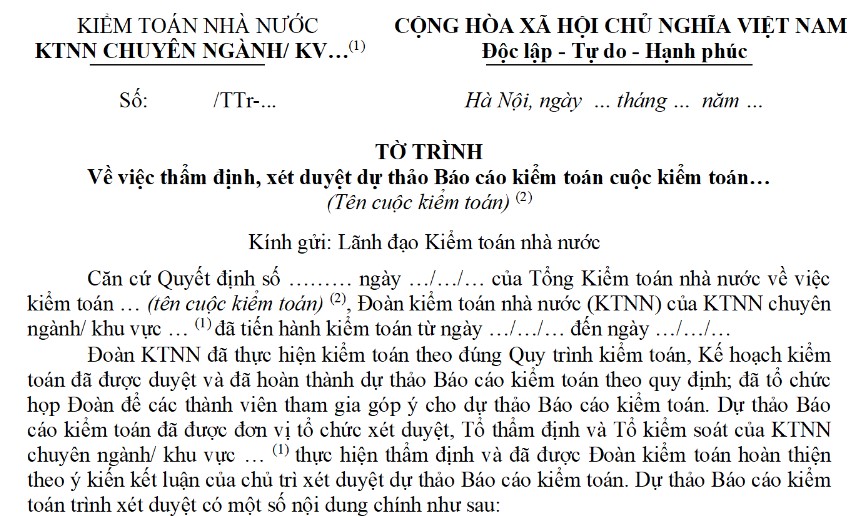

Mẫu Tờ trình của Kiểm toán chuyên ngành về việc thẩm định, xét duyệt dự thảo Báo cáo kiểm toán cuộc kiểm toán mới nhất là Mẫu số 19/TTXD Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước.

Tải Mẫu Tờ trình thẩm định, xét duyệt dự thảo Báo cáo kiểm toán mới nhất: Tại đây.

Mẫu Tờ trình của Kiểm toán chuyên ngành về việc thẩm định, xét duyệt dự thảo Báo cáo kiểm toán mới nhất? (Hình từ Internet)

Nội dung chính tại Dự thảo Báo cáo kiểm toán là gì?

Căn cứ quy định tại khoản 2 Điều 19 Quy trình kiểm toán của Kiểm toán nhà nước Ban hành kèm theo Quyết định 02/2020/QĐ-KTNN về việc xét duyệt Dự thảo Báo cáo kiểm toán như sau:

Kiểm toán trưởng xét duyệt dự thảo báo cáo kiểm toán

...

2. Kiểm toán trưởng thành lập Tổ thẩm định để thẩm định dự thảo Báo cáo kiểm toán. Tổ thẩm định và Tổ kiểm soát chất lượng kiểm toán có trách nhiệm thẩm định, kiểm soát dự thảo Báo cáo kiểm toán trước khi Kiểm toán trưởng tổ chức họp xét duyệt dự thảo Báo cáo kiểm toán.

Nội dung kiểm soát, thẩm định theo quy định về trình tự lập, thẩm định xét duyệt và phát hành Báo cáo kiểm toán của Kiểm toán nhà nước, trong đó gồm một số nội dung chủ yếu sau:

a) Kết quả thực hiện KHKT tổng quát đã được Tổng Kiểm toán nhà nước phê duyệt về mục tiêu, nội dung, trọng yếu, phạm vi, giới hạn, đơn vị được kiểm toán, thời hạn kiểm toán,…

b) Kết quả thực hiện các ý kiến chỉ đạo của lãnh đạo Kiểm toán nhà nước (nếu có).

c) Tính đầy đủ, thích hợp của các bằng chứng kiểm toán làm cơ sở cho các đánh giá, xác nhận, kết luận và kiến nghị kiểm toán.

d) Tính đúng đắn, đầy đủ và chính xác của số liệu; tính hợp lý, hợp pháp của những đánh giá, xác nhận, kết luận, kiến nghị và tính khả thi của những kiến nghị kiểm toán.

đ) Việc tuân thủ các yêu cầu về báo cáo kiểm toán quy định trong Hệ thống CMKTNN.

e) Tuân thủ mẫu báo cáo kiểm toán về kết cấu, nội dung báo cáo kiểm toán; tính hợp lý, chặt chẽ trong trình bày báo cáo, văn phạm và lỗi chính tả.

g) Việc tuân thủ quy định về tài liệu, hồ sơ của cuộc kiểm toán.

Bộ phận được giao thẩm định, kiểm soát phải lập báo cáo thẩm định, kiểm soát trình Kiểm toán trưởng.

Như vậy, Dự thảo Báo cáo kiểm toán trình Tổ thẩm định và Tổ kiểm soát chất lượng kiểm toán xét duyệt sẽ có 07 nội dung chính trên.

Khi ghi Tờ trình thẩm định, xét duyệt dự thảo Báo cáo kiểm toán cuộc kiểm toán cần lưu ý những gì?

Căn cứ theo nội dung tại Mẫu số 19/TTXD Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN, Tờ trình thẩm định, xét duyệt dự thảo Báo cáo kiểm toán cuộc kiểm toán bao gồm những nội dung sau:

- Kết quả thực hiện Kế hoạch kiểm toán tổng quát (kể cả điều chỉnh nếu có), các kết quả kiểm toán nổi bật;

- Kết quả thực hiện các ý kiến chỉ đạo của Lãnh Kiểm toán nhà nước trong quá trình kiểm toán (nếu có);

- Ý kiến bảo lưu của thành viên đoàn kiểm toán (nếu có), các nội dung còn có ý kiến khác nhau giữa thành viên đoàn kiểm toán, Trưởng đoàn kiểm toán với thủ trưởng đơn vị và với các đơn vị, đầu mối được kiểm toán, đối chiếu;

- Nội dung cần xin ý kiến chỉ đạo của Lãnh đạo Kiểm toán nhà nước.

Trong đó, khi lập Tờ trình, nếu có sai sót đại diện cho tổng thể thì Đoàn kiểm toán phải lập phụ lục Uớc lượng và đánh giá sai sót qua phát hiện kiểm toán theo Hướng dẫn phương pháp tiếp cận kiểm toán dựa trên đánh giá rủi ro và xác định trọng yếu của kiểm toán nhà nước.

Trường hợp chỉ có sai sót cá biệt thì Đoàn kiểm toán căn cứ số liệu tổng sai sót trên các biểu kết quả kiểm toán đối với chỉ tiêu xác định mức trọng yếu tổng thể làm cơ sở đưa ra ý kiến kiểm toán.

Sau khi hoàn thành, Tờ trình về việc tổ chức thẩm định và xét duyệt dự thảo Báo cáo kiểm toán được quản lý trong hồ sơ kiểm toán theo quy định về danh mục hồ sơ kiểm toán; chế độ nộp lưu, bảo quản, khai thác và huỷ hồ sơ kiểm toán của kiểm toán nhà nước.

Xem chi tiết tại Quyết định 01/2023/QĐ-KTNN chính thức có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Quyết định 155/QĐ-BTC năm 2025 về 28 thủ tục hành chính được thay thế trong lĩnh vực quản lý thuế?

- Ùn tắc giao thông có phải là tình huống đột xuất gây mất trật tự, an toàn giao thông trên đường bộ không?

- Hội đồng quản lý Quỹ phát triển đất có tối đa bao nhiêu phó chủ tịch? Cuộc họp của Hội đồng quản lý chỉ có hiệu lực khi có bao nhiêu thành viên tham dự?

- Cảnh sát chỉ huy giao thông đường bộ có trách nhiệm gì khi giải quyết các vụ ùn tắc giao thông đường bộ?

- Không bằng lái xe gây tai nạn chết người phạt tù bao nhiêu năm? Không bằng lái có phải là tình tiết tăng nặng?