Mẫu Văn bản đề nghị giải trình phát hiện kiểm toán mới nhất từ ngày 25/02/2023 được quy định thế nào?

- Mẫu Văn bản đề nghị giải trình phát hiện kiểm toán mới nhất là mẫu nào?

- Văn bản đề nghị giải trình phát hiện kiểm toán của Đoàn, Tổ kiểm toán nhà nước được áp dụng trong những trường hợp nào?

- Cách ghi Văn bản đề nghị giải trình phát hiện kiểm toán của Đoàn, Tổ kiểm toán nhà nước ra sao?

- Đoàn kiểm toán hoạt động theo những nguyên tắc nào?

Mẫu Văn bản đề nghị giải trình phát hiện kiểm toán mới nhất là mẫu nào?

Văn bản đề nghị đơn vị giải trình là văn bản của Tổ kiểm toán hoặc Đoàn kiểm toán nhà nước đề nghị đơn vị được kiểm toán (hoặc đơn vị có trách nhiệm) giải trình về các phát hiện kiểm toán nhằm củng cố tính đúng đắn, thích hợp của các phát hiện kiểm toán.

Căn cứ Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước về việc ban hành Hệ thống mẫu biểu hồ sơ kiểm toán của Kiểm toán nhà nước.

Mẫu Văn bản đề nghị giải trình phát hiện kiểm toán mới nhất là Mẫu số 11/ĐNGT Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Tải Văn bản đề nghị giải trình phát hiện kiểm toán của Tổ kiểm toán nhà nước: Tại đây

Văn bản chính thức được áp dụng từ ngày 25/02/2023.

Mẫu Văn bản đề nghị giải trình phát hiện kiểm toán mới nhất từ ngày 25/02/2023 được quy định thế nào? (Hình từ Internet)

Văn bản đề nghị giải trình phát hiện kiểm toán của Đoàn, Tổ kiểm toán nhà nước được áp dụng trong những trường hợp nào?

Căn cứ theo nội dung tại Mẫu số 11/ĐNGT Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN, văn bản đề nghị giải trình phát hiện kiểm toán do Tổ trưởng Tổ kiểm toán hoặc Trưởng đoàn kiểm toán lập và được áp dụng trong trường hợp:

- Đơn vị chậm giải trình;

- Đơn vị được kiểm toán không thống nhất với kết quả kiểm toán; có thái độ không phối hợp với Tổ kiểm toán trong quá trình làm việc;

- Các trường hợp cần thiết khác phải đề nghị bằng văn bản (do Tổ trưởng, hoặc Trưởng đoàn quyết định).

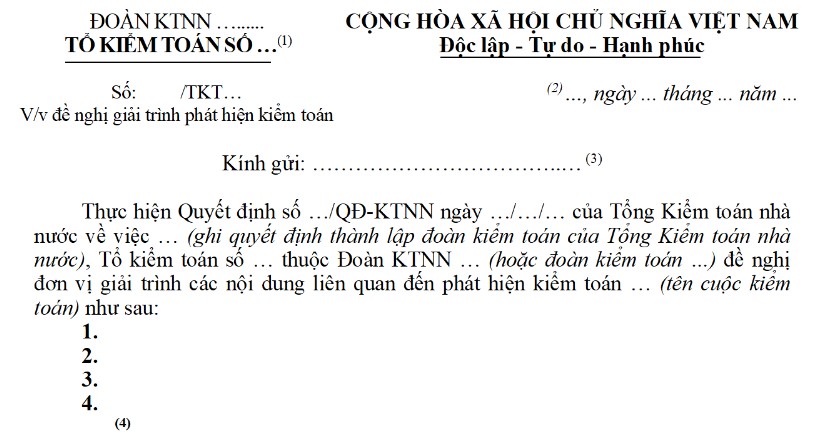

Cách ghi Văn bản đề nghị giải trình phát hiện kiểm toán của Đoàn, Tổ kiểm toán nhà nước ra sao?

Việc ghi Văn bản đề nghị giải trình phát hiện kiểm toán của Đoàn, Tổ kiểm toán nhà nước được hướng dẫn tại Mẫu số 11/ĐNGT Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Cụ thể như sau:

- Phần tên cơ quan ban hành: Ghi số (tên) Tổ kiểm toán. Nếu là văn bản đề nghị giải trình của Đoàn kiểm toán thì dòng trên ghi tên kiểm toán nhà nước chuyên ngành (khu vực), dòng dưới ghi tên Đoàn kiểm toán.

- Phần địa điểm: Ghi địa danh nơi Tổ kiểm toán (Đoàn kiểm toán) thực hiện.

- Tại nơi Kính gửi: Ghi tên đơn vị được kiểm toán (hoặc đơn vị có trách nhiệm giải trình).

- Phần nội dung đề nghị: Ghi các phát hiện kiểm toán gồm cả số liệu, tình hình chấp hành chính sách chế độ tài chính và các phát hiện khác cần ý kiến giải trình của đơn vị được kiểm toán; trong trường hợp có nhiều số liệu thì có thể lập phụ biểu kèm theo.

- Đối với phần chữ ký, nếu là văn bản đề nghị giải trình của Đoàn kiểm toán thì ghi “TRƯỞNG ĐOÀN KTNN hoặc PHÓ TRƯỞNG ĐOÀN KIỂM TOÁN” nếu văn bản là của Tổ kiểm toán thì ghi “TỔ TRƯỞNG TỔ KIỂM TOÁN”.

Sau khi hoàn thành, Văn bản đề nghị giải trình được quản lý trong hồ sơ kiểm toán theo quy định về danh mục hồ sơ kiểm toán; chế độ nộp lưu, bảo quản, khai thác và huỷ hồ sơ kiểm toán của Kiểm toán nhà nước.

Đoàn kiểm toán hoạt động theo những nguyên tắc nào?

Nguyên tắc hoạt động của Đoàn kiểm toán được quy định tại Điều 3 Quyết định 03/2020/QĐ-KTNN. Cụ thể như sau:

Nguyên tắc hoạt động của Đoàn kiểm toán

1. Độc lập và chỉ tuân theo pháp luật.

2. Trung thực, khách quan, công khai, minh bạch.

3. Đoàn kiểm toán hoạt động theo chế độ thủ trưởng.

4. Khi tiến hành kiểm toán, các thành viên của Đoàn kiểm toán phải tuân thủ Luật Kiểm toán nhà nước và các văn bản pháp luật có liên quan, hệ thống chuẩn mực, hệ thống hồ sơ mẫu biểu kiểm toán, quy trình và các phương pháp chuyên môn nghiệp vụ kiểm toán, các quy định của Quy chế này.

5. Khi tiến hành kiểm toán ở nước ngoài, Đoàn kiểm toán phải tuân thủ pháp luật Việt Nam và luật pháp nước sở tại; tuân thủ nguyên tắc: tiết kiệm, hiệu quả, đảm bảo an ninh quốc phòng và bí mật nhà nước theo quy định của pháp luật.

Như vậy, hiện nay hoạt động của Đoàn kiểm toán sẽ tuân theo 05 nguyên tắc nêu trên.

Quyết định 01/2023/QĐ-KTNN chính thức có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Quy định về vượt xe theo luật giao thông mới nhất? Quy tắc vượt xe khi tham gia giao thông? Lỗi vượt xe không đúng quy định?

- Mức trợ cấp thu hút lần đầu sau tuyển dụng người có tài năng vào cơ quan nhà nước? Chính sách đào tạo, bồi dưỡng người có tài năng sau tuyển dụng?

- Đại hội đảng bộ cấp dưới có phải bầu đủ số lượng đại biểu dự đại hội đảng bộ cấp trên hay không?

- Tự ý mở cửa xe ô tô bị xử phạt bao nhiêu theo Nghị định 168? Việc mở cửa xe được pháp luật quy định thế nào?

- Lịch thi đánh giá năng lực Đại học Quốc gia Hà Nội năm 2025 chính thức (HSA)? Cấu trúc, đề tham khảo?