Mẫu văn bản đề nghị miễn tiền chậm nộp thuế GTGT năm 2023 như thế nào? Xác định số tiền chậm nộp thuế GTGT được miễn ra sao?

Các trường hợp được miễn tiền chậm nộp thuế GTGT là trường hợp nào?

Căn cứ khoản 8 Điều 59 Luật Quản lý thuế 2019 quy định như sau:

Xử lý đối với việc chậm nộp tiền thuế

...

8. Người nộp thuế phải nộp tiền chậm nộp theo quy định tại khoản 1 Điều này được miễn tiền chậm nộp trong trường hợp bất khả kháng quy định tại khoản 27 Điều 3 của Luật này.

Theo khoản 27 Điều 3 Luật Quản lý thuế 2019 quy định:

Giải thích từ ngữ

...

27. Trường hợp bất khả kháng bao gồm:

a) Người nộp thuế bị thiệt hại vật chất do gặp thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ;

b) Các trường hợp bất khả kháng khác theo quy định của Chính phủ.

Điều trên được hướng dẫn bởi khoản 1 Điều 3 Nghị định 126/2020/NĐ-CP như sau:

Giải thích từ ngữ

1. Người nộp thuế bị thiệt hại về vật chất do nguyên nhân bất khả kháng khác quy định tại điểm b khoản 27 Điều 3 Luật Quản lý thuế, bao gồm: chiến tranh, bạo loạn, đình công phải ngừng, nghỉ sản xuất, kinh doanh hoặc rủi ro không thuộc nguyên nhân, trách nhiệm chủ quan của người nộp thuế mà người nộp thuế không có khả năng nguồn tài chính nộp ngân sách nhà nước.

Như vậy, các trường hợp được miễn tiền chậm nộp thuế GTGT như sau:

- Người nộp thuế bị thiệt hại vật chất do gặp thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ;

- Người nộp thuế bị thiệt hại về vật chất do nguyên nhân bất khả kháng khác bao gồm: chiến tranh, bạo loạn, đình công phải ngừng, nghỉ sản xuất, kinh doanh hoặc rủi ro không thuộc nguyên nhân, trách nhiệm chủ quan của người nộp thuế mà người nộp thuế không có khả năng nguồn tài chính nộp ngân sách nhà nước.

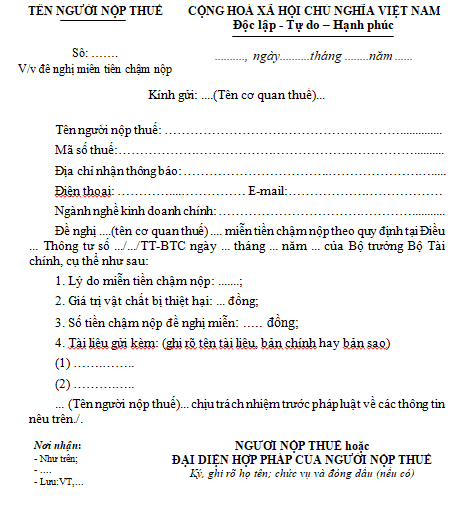

Mẫu Văn bản đề nghị miễn tiền chậm nộp thuế GTGT năm 2023 thế nào? (Hình từ Internet)

Mẫu Văn bản đề nghị miễn tiền chậm nộp thuế GTGT năm 2023 như thế nào?

Mẫu số 01/MTCN Mục 2 Phụ lục I Danh mục mẫu biểu ban hành kèm theo Thông tư 80/2021/TT-BTC quy định về mẫu Văn bản đề nghị miễn tiền chậm nộp thuế GTGT năm 2023 như sau:

Tải mẫu Văn bản đề nghị miễn tiền chậm nộp thuế GTGT năm 2023:

Xác định số tiền chậm nộp thuế GTGT được miễn ra sao?

Tại khoản 3 Điều 23 Thông tư 80/2021/TT-BTC quy định về xác định số tiền chậm nộp thuế GTGT như sau:

Trình tự, thủ tục, hồ sơ miễn tiền chậm nộp

...

3. Xác định số tiền chậm nộp được miễn

a) Đối với người nộp thuế gặp thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ quy định tại điểm a khoản 27 Điều 3 Luật Quản lý thuế: số tiền chậm nộp được miễn là số tiền chậm nộp còn nợ tại thời điểm xảy ra thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ và không vượt quá giá trị vật chất bị thiệt hại sau khi trừ các khoản được bồi thường, bảo hiểm theo quy định (nếu có).

b) Đối với người nộp thuế gặp trường hợp bất khả kháng khác theo quy định tại khoản 1 Điều 3 Nghị định số 126/2020/NĐ-CP: số tiền chậm nộp được miễn là số tiền chậm nộp còn nợ tại thời điểm xảy ra tình trạng bất khả kháng khác và không vượt quá giá trị vật chất bị thiệt hại sau khi trừ các khoản được bồi thường, bảo hiểm theo quy định (nếu có).

Như vậy, tùy trường hợp được miễn tiền chậm nộp thuế GTGT mà số tiền chậm nộp thuế GTGT được xác định theo quy định như trên.

Hồ sơ miễn tiền chậm nộp thuế GTGT bao gồm những gì?

Theo quy định khoản 2 Điều 23 Thông tư 80/2021/TT-BTC về hồ sơ miễn tiền chậm nộp thuế GTGT như sau:

- Đối với trường hợp do thiên tai, thảm họa, dịch bệnh, hoả hoạn, tai nạn bất ngờ, hồ sơ bao gồm:

+ Văn bản đề nghị miễn tiền chậm nộp của người nộp thuế theo mẫu số 01/MTCN ban hành kèm theo phụ lục I Thông tư này;

+ Tài liệu xác nhận về thời gian, địa điểm xảy ra thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ của cơ quan có thẩm quyền (bản chính hoặc bản sao có xác nhận của người nộp thuế);

+ Văn bản xác định giá trị thiệt hại vật chất của cơ quan tài chính hoặc cơ quan giám định độc lập (bản chính hoặc bản sao có chứng thực);

+ Văn bản (bản chính hoặc bản sao có xác nhận của người nộp thuế) quy định trách nhiệm của tổ chức, cá nhân phải bồi thường thiệt hại (nếu có);

+ Các chứng từ (bản chính hoặc bản sao có xác nhận của người nộp thuế) liên quan đến việc bồi thường thiệt hại (nếu có).

- Trường hợp bất khả kháng khác theo quy định tại khoản 1 Điều 3 Nghị định 126/2020/NĐ-CP, hồ sơ bao gồm:

+ Văn bản đề nghị miễn tiền chậm nộp của người nộp thuế theo mẫu số 01/MTCN ban hành kèm theo phụ lục I Thông tư này;

+ Văn bản xác định giá trị thiệt hại vật chất của cơ quan tài chính hoặc cơ quan giám định độc lập xác định mức độ, giá trị thiệt hại đối với trường hợp do chiến tranh, bạo loạn, đình công mà người nộp thuế phải ngừng, nghỉ sản xuất, kinh doanh (bản chính hoặc bản sao có xác nhận của người nộp thuế);

+ Tài liệu chứng minh rủi ro không thuộc nguyên nhân, trách nhiệm chủ quan của người nộp thuế mà người nộp thuế không có khả năng nguồn tài chính nộp ngân sách nhà nước đối với trường hợp người nộp thuế gặp rủi ro không thuộc nguyên nhân, trách nhiệm chủ quan của người nộp thuế (bản chính hoặc bản sao có xác nhận của người nộp thuế);

+ Các chứng từ (bản chính hoặc bản sao có xác nhận của người nộp thuế) liên quan đến việc bồi thường thiệt hại của cơ quan bảo hiểm (nếu có).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tổng hợp Thông tư hướng dẫn Nghị định 178/2024/NĐ-CP? Chế độ, chính sách tại Nghị định 178/2024/NĐ-CP ra sao?

- 06 hành vi bị nghiêm cấm trong hoạt động đường bộ mới nhất? Hoạt động bảo vệ kết cấu hạ tầng đường bộ?

- Quy định tốc độ xe ô tô mới nhất 2025? Xe ô tô được phép chạy bao nhiêu km/h? Ô tô chạy quá tốc độ 5-10km phạt nguội bao nhiêu theo Nghị định 168?

- Mẫu biên bản họp Hội đồng thành viên về việc thành lập chi nhánh mới nhất? Hồ sơ đăng ký hoạt động của chi nhánh?

- Năm 2025, không phải là Cảnh sát giao thông thì có được điều khiển giao thông không? Quy định về báo hiệu đường bộ?