Mẫu văn bản đề nghị thay đổi kỳ tính thuế từ tháng sang quý mới nhất năm 2023 được quy định như thế nào?

Quy định về kỳ tính thuế TNCN và thuế TNDN như thế nào?

Trước hết, tại khoản 6 Điều 3 Luật Quản lý thuế 2019 ghi nhận đinh nghĩa về kỳ tính thuế như sau:

Giải thích từ ngữ

...

6. Kỳ tính thuế là khoảng thời gian để xác định số tiền thuế phải nộp ngân sách nhà nước theo quy định của pháp luật về thuế.

Theo đó, kỳ tính thuế là khoảng thời gian để xác định số tiền thuế phải nộp ngân sách nhà nước.

- Kỳ tính thuế TNCN:

Theo quy định tại Điều 7 Luật Thuế thu nhập cá nhân 2007 (được sửa đổi bởi khoản 3 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012) về kỳ tính thuế thu nhập cá nhân:

- Kỳ tính thuế đối với cá nhân cư trú được quy định như sau:

+ Kỳ tính thuế theo năm áp dụng đối với thu nhập từ kinh doanh; thu nhập từ tiền lương, tiền công;

+ Kỳ tính thuế theo từng lần phát sinh thu nhập áp dụng đối với thu nhập từ đầu tư vốn; thu nhập từ chuyển nhượng vốn, trừ thu nhập từ chuyển nhượng chứng khoán; thu nhập từ chuyển nhượng bất động sản; thu nhập từ trúng thưởng; thu nhập từ bản quyền; thu nhập từ nhượng quyền thương mại; thu nhập từ thừa kế; thu nhập từ quà tặng;

+ Kỳ tính thuế theo từng lần chuyển nhượng hoặc theo năm đối với thu nhập từ chuyển nhượng chứng khoán.

- Kỳ tính thuế đối với cá nhân không cư trú được tính theo từng lần phát sinh thu nhập áp dụng đối với tất cả thu nhập chịu thuế.

- Kỳ tính thuế TNDN:

Căn cứ tại Điều 5 Luật Thuế thu nhập doanh nghiệp 2008 về kỳ tính thuế thu nhập doanh nghiệp như sau:

- Kỳ tính thuế thu nhập doanh nghiệp được xác định theo năm dương lịch hoặc năm tài chính, trừ trường hợp áp dụng kỳ tính thuế thu nhập doanh nghiệp theo từng lần phát sinh thu nhập.

- Kỳ tính thuế thu nhập doanh nghiệp theo từng lần phát sinh thu nhập áp dụng đối với doanh nghiệp nước ngoài sau:

+ Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam mà khoản thu nhập này không liên quan đến hoạt động của cơ sở thường trú;

+ Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam.

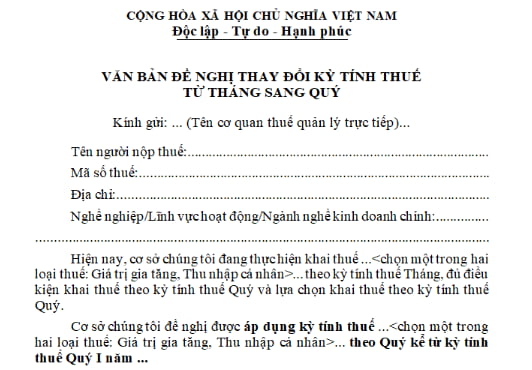

Mẫu văn bản đề nghị thay đổi kỳ tính thuế từ tháng sang quý mới nhất năm 2023 được quy định như thế nào?

Mẫu văn bản đề nghị thay đổi kỳ tính thuế từ tháng sang quý năm 2023 được quy định như thế nào?

Mẫu văn bản đề nghị thay đổi kỳ tính thuế từ tháng sang quý là mẫu 01/ĐK-TĐKTT Phụ lục II được ban hành kèm theo Thông tư 80/2021/TT-BTC. Cụ thể như sau:

Tải về mẫu văn bản đề nghị thay đổi kỳ tính thuế từ tháng sang quý năm 2023 tại đây.

Thay đổi thông tin đăng ký thuế thì người nộp thuế phải thực hiện thông báo như thế nào?

Theo quy định tại Điều 36 Luật Quản lý thuế 2019 về nội dung này như sau:

- Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh khi có thay đổi thông tin đăng ký thuế thì thực hiện thông báo thay đổi thông tin đăng ký thuế cùng với việc thay đổi nội dung đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của pháp luật.

Trường hợp người nộp thuế thay đổi địa chỉ trụ sở dẫn đến thay đổi cơ quan thuế quản lý, người nộp thuế phải thực hiện các thủ tục về thuế với cơ quan thuế quản lý trực tiếp trước khi đăng ký thay đổi thông tin với cơ quan đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh.

- Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế khi có thay đổi thông tin đăng ký thuế thì phải thông báo cho cơ quan thuế quản lý trực tiếp trong thời hạn 10 ngày làm việc kể từ ngày phát sinh thông tin thay đổi.

- Trường hợp cá nhân có ủy quyền cho tổ chức, cá nhân chi trả thu nhập thực hiện đăng ký thay đổi thông tin đăng ký thuế cho cá nhân và người phụ thuộc thì phải thông báo cho tổ chức, cá nhân chi trả thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh thông tin thay đổi; tổ chức, cá nhân chi trả thu nhập có trách nhiệm thông báo cho cơ quan quản lý thuế chậm nhất là 10 ngày làm việc kể từ ngày nhận được ủy quyền của cá nhân.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tải mẫu chương trình khung đào tạo lái xe 2025? Luật Trật tự, an toàn giao thông đường bộ quy định đào tạo lái xe thế nào?

- Năm 2025, ngồi sau xe máy không đội mũ bảo hiểm xử phạt bao nhiêu theo Nghị định 168? Ngồi sau xe máy phải đội mũ bảo hiểm thế nào?

- Điều chỉnh chương trình đầu tư công được thực hiện trong những trường hợp nào theo Luật Đầu tư công?

- Người có mặt tại nơi xảy ra vụ tai nạn giao thông đường bộ có trách nhiệm như thế nào theo quy định?

- Trong Đại thắng mùa Xuân 1975, có một chiến công đặc biệt xuất sắc khẳng định chủ quyền biển đảo thiêng liêng của Tổ quốc, đó là chiến công nào?