Thời hạn quyết toán thuế thu nhập doanh nghiệp năm 2022 là khi nào? Hồ sơ khai quyết toán thuế thu nhập doanh nghiệp gồm những gì?

- Những đối tượng nào nộp thuế thu nhập doanh nghiệp? Doanh nghiệp tư nhân có thuộc đối tượng nộp thuế thu nhập doanh nghiệp không?

- Thời hạn quyết toán thuế thu nhập doanh nghiệp hàng năm là khi nào?

- Hồ sơ khai quyết toán thuế thu nhập doanh nghiệp năm gồm những gì?

- Mẫu Tờ khai quyết toán thuế thu nhập doanh nghiệp mới nhất?

Những đối tượng nào nộp thuế thu nhập doanh nghiệp? Doanh nghiệp tư nhân có thuộc đối tượng nộp thuế thu nhập doanh nghiệp không?

Điều 2 Luật Thuế thu nhập doanh nghiệp 2008 (được sửa đổi, bổ sung bởi bởi khoản 1 Điều 1 Luật thuế thu nhập doanh nghiệp sửa đổi 2013) quy định người nộp thuế TNDN gồm các đối tượng sau:

(1) Người nộp thuế TNDN là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế theo quy định của Luật Thuế thu nhập doanh nghiệp (sau đây gọi chung là doanh nghiệp), gồm:

- Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam.

- Doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài (sau đây gọi là doanh nghiệp nước ngoài) có cơ sở thường trú hoặc không có cơ sở thường trú tại Việt Nam.

- Tổ chức được thành lập theo Luật Hợp tác xã.

- Đơn vị sự nghiệp được thành lập theo quy định của pháp luật Việt Nam.

- Tổ chức khác có hoạt động sản xuất, kinh doanh có thu nhập.

(2) Doanh nghiệp có thu nhập chịu thuế phải nộp thuế TNDN như sau:

- Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam và thu nhập chịu thuế phát sinh ngoài Việt Nam.

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam và thu nhập chịu thuế phát sinh ngoài Việt Nam liên quan đến hoạt động của cơ sở thường trú đó.

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam mà khoản thu nhập này không liên quan đến hoạt động của cơ sở thường trú.

- Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam.

(3) Cơ sở thường trú của doanh nghiệp nước ngoài là cơ sở sản xuất, kinh doanh mà thông qua cơ sở này, doanh nghiệp nước ngoài tiến hành một phần hoặc toàn bộ hoạt động sản xuất, kinh doanh tại Việt Nam, gồm:

- Chi nhánh, văn phòng điều hành, nhà máy, công xưởng, phương tiện vận tải, mỏ dầu, mỏ khí, mỏ hoặc địa điểm khai thác tài nguyên thiên nhiên khác tại Việt Nam;

- Địa điểm xây dựng, công trình xây dựng, lắp đặt, lắp ráp;

- Cơ sở cung cấp dịch vụ, bao gồm cả dịch vụ tư vấn thông qua người làm công hoặc tổ chức, cá nhân khác;

- Đại lý cho doanh nghiệp nước ngoài;

- Đại diện tại Việt Nam trong trường hợp là đại diện có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài hoặc đại diện không có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài nhưng thường xuyên thực hiện việc giao hàng hóa hoặc cung ứng dịch vụ tại Việt Nam.

Như vậy, doanh nghiệp tư nhân có thu nhập chịu thuế thì thuộc đối tượng phải nộp thuế thu nhập doanh nghiệp.

Thời hạn quyết toán thuế thu nhập doanh nghiệp năm 2022 là khi nào? Hồ sơ khai quyết toán thuế thu nhập doanh nghiệp gồm những gì?

Thời hạn quyết toán thuế thu nhập doanh nghiệp hàng năm là khi nào?

Căn cứ tại khoản 2 Điều 44 Luật Quản lý thuế 2019 thì thời hạn quyết toán thuế thu nhập doanh nghiệp hàng năm trong doanh nghiệp tư nhân như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

Như vậy, thời hạn quyết toán thuế thu nhập doanh nghiệp hàng năm chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch (tức ngày 31/3) hoặc năm tài chính (đối với các doanh nghiệp lựa chọn kỳ kế toán khác năm dương lịch)

Hồ sơ khai quyết toán thuế thu nhập doanh nghiệp năm gồm những gì?

Căn cứ tại điểm b khoản 3 Điều 43 Luật Quản lý thuế 2019, Thông tư 200/2014/TT-BTC, Thông tư 80/2021/TT-BTC, Nghị định 132/2020/NĐ-CP thì hồ sơ khai quyết toán thuế thu nhập doanh nghiệp năm trong doanh nghiệp tư nhân gồm:

(1) Tờ khai quyết toán thuế thu nhập doanh nghiệp theo Mẫu số 03/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC

(2) Báo cáo tài chính năm, gồm:

- Bảng cân đối kế toán (Mẫu số B01-DN ban hành kèm theo Thông tư 200/2014/TT-BTC);

- Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02-DNN ban hành kèm theo Thông tư 200/2014/TT-BTC);

- Báo cáo luân chuyển tiền tệ theo phương pháp trực tiếp và Báo cáo luân chuyển tiền tệ theo phương pháp gián tiếp (ban hành kèm theo Thông tư 200/2014/TT-BTC);

- Bản thuyết minh báo cáo tài chính (Mẫu số B09-DN ban hành kèm theo Thông tư 200/2014/TT-BTC);

(3) Giấy ủy quyền thực hiện thủ tục nếu không phải là người đại diện theo pháp luật thực hiện công việc.

Ngoài ra, dựa trên tình hình kinh doanh thực tế mà doanh nghiệp phải nộp thêm các giấy tờ sau:

(4) Phụ lục Kết quả hoạt động sản xuất kinh doanh ban hành kèm theo Thông tư 80/2021/TT-BTC:

- Mẫu số 03-1A/TNDN đối với doanh nghiệp thuộc các ngành sản xuất, thương mại, dịch vụ.

- Mẫu số 03-1B/TNDN đối với doanh nghiệp thuộc các ngành ngân hàng, tín dụng.

- Mẫu số 03-1C/TNDN đối với các Công ty chứng khoán, Công ty quản lý quỹ đầu tư chứng khoán.

(5) Phụ lục chuyển lỗ (Mẫu số 03-2/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC).

(6) Các Phụ lục thuế thu nhập doanh nghiệp được ưu đãi (ban hành kèm theo Thông tư 80/2021/TT-BTC):

- Mẫu số 03-3A/TNDN đối với cơ sở kinh doanh thành lập mới từ dự án đầu tư, cơ sở kinh doanh di chuyển địa điểm, dự án đầu tư mới.

- Mẫu số 03-3B/TNDN đối với cơ sở kinh doanh đầu tư xây dựng dây chuyền sản xuất mới, mở rộng quy mô, đổi mới công nghệ, cải thiện môi trường sinh thái, nâng cao năng lực sản xuất (đầu tư mở rộng).

- Mẫu số 03-3C/TNDN đối với doanh nghiệp sử dụng lao động là người dân tộc thiểu số hoặc doanh nghiệp hoạt động sản xuất, xây dựng, vận tải sử dụng nhiều lao động nữ.

- Mẫu số 03-3D/TNDN đối với doanh nghiệp khoa học công nghệ hoặc doanh nghiệp thực hiện chuyển giao công nghệ thuộc lĩnh vực ưu tiên chuyển giao.Cụ thể:

Hồ sơ đính kèm khi kê khai và nộp thuế của doanh nghiệp Việt Nam đầu tư ra nước ngoài đối với khoản thu nhập từ dự án đầu tư tại nước ngoài bao gồm:

- Bản chụp Tờ khai thuế thu nhập ở nước ngoài có xác nhận của người nộp thuế;

- Bản chụp chứng từ nộp thuế ở nước ngoài có xác nhận của người nộp thuế hoặc bản gốc xác nhận của cơ quan thuế nước ngoài về số thuế đã nộp hoặc bản chụp chứng từ có giá trị tương đương có xác nhận của người nộp thuế.

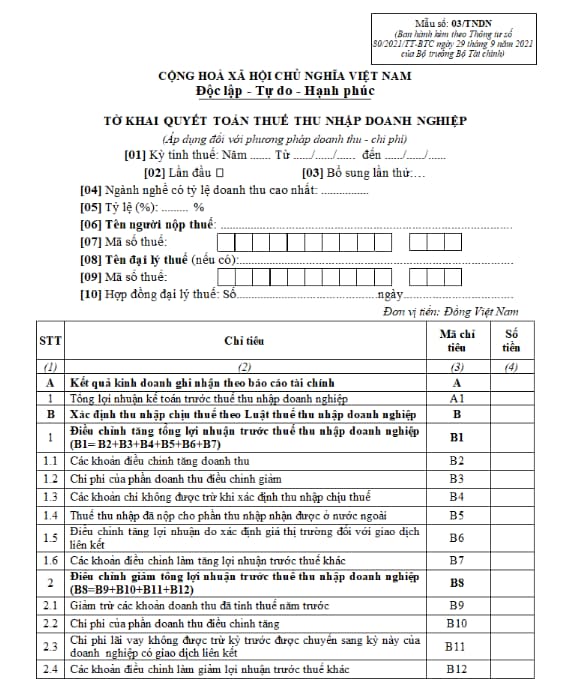

Mẫu Tờ khai quyết toán thuế thu nhập doanh nghiệp mới nhất?

Mẫu Tờ khai quyết toán thuế thu nhập doanh nghiệp áp dụng đối với phương pháp doanh thu - chi phí được quy định tại Mẫu 03/TNDN tại Mục VI Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải Mẫu 03/TNDN tại đây: tải

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hợp đồng vận tải hành khách điện tử bao gồm những nội dung gì? Thời gian lưu trữ dữ liệu hợp đồng vận tải hành khách điện tử?

- Mẫu danh sách thí sinh dự sát hạch để cấp giấy phép lái xe 2025? Quy định về việc xét công nhận kết quả sát hạch?

- Ngân hàng Nhà nước không thực hiện cấp đổi Giấy phép đối với các nội dung hoạt động nào của tổ chức tín dụng phi ngân hàng?

- Mẫu Tờ trình xin bổ sung nhân sự đột xuất khi doanh nghiệp phát sinh dự án? Tải mẫu Tờ trình xin bổ sung nhân sự đột xuất?

- Thiết bị ghi nhận hình ảnh người lái xe là gì? Loại xe ô tô nào phải lắp thiết bị giám sát hành trình trên xe?