Thông báo về việc dự kiến mức thuế khoán và thông báo nộp tiền thuế được gửi cho hộ kinh doanh, cá nhân kinh doanh khi nào?

- Mẫu thông báo về việc dự kiến doanh thu, mức thuế khoán đối với hộ kinh doanh, cá nhân kinh doanh được quy định như thế nào?

- Chi cục Thuế gửi cho từng hộ khoán thông báo về việc dự kiến doanh thu, mức thuế khoán khi nào?

- Thông báo nộp tiền thuế được gửi cho hộ kinh doanh, cá nhân kinh doanh đóng thuế theo hình thức khoán khi nào?

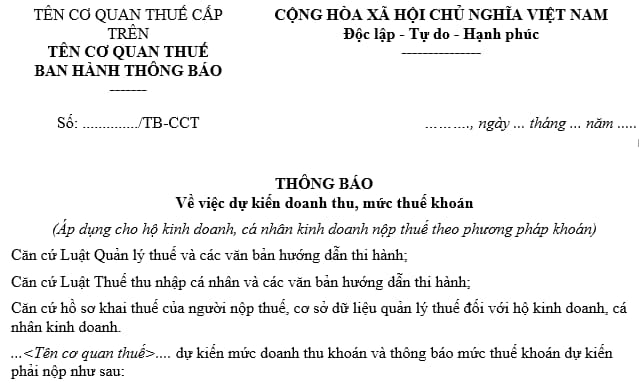

Mẫu thông báo về việc dự kiến doanh thu, mức thuế khoán đối với hộ kinh doanh, cá nhân kinh doanh được quy định như thế nào?

Hiện nay Mẫu thông báo về việc dự kiến doanh thu, mức thuế khoán đối với hộ kinh doanh, cá nhân kinh doanh được quy định tại mẫu số 01/TBTDK-CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC như sau:

Tải mẫu thông báo về việc dự kiến doanh thu, mức thuế khoán đối với hộ kinh doanh, cá nhân kinh doanh: Tại đây.

Thông báo về việc dự kiến mức thuế khoán và thông báo nộp tiền thuế được gửi cho hộ kinh doanh, cá nhân kinh doanh khi nào?

Chi cục Thuế gửi cho từng hộ khoán thông báo về việc dự kiến doanh thu, mức thuế khoán khi nào?

Căn cứ điểm c khoản 5 Điều 13 Thông tư 40/2021/TT-BTC có quy định như sau:

Quản lý thuế đối với hộ khoán

...

5. Niêm yết công khai lần 1

Cơ quan thuế thực hiện niêm yết công khai lần 1 để tham khảo, lấy ý kiến về doanh thu dự kiến, mức thuế khoán dự kiến. Tài liệu niêm yết công khai lần 1 bao gồm: Danh sách hộ khoán thuộc diện không phải nộp thuế GTGT, không phải nộp thuế TNCN; Danh sách hộ khoán thuộc diện phải nộp thuế. Việc niêm yết công khai lần 1 được thực hiện như sau:

...

c) Chậm nhất là ngày 20 tháng 12 hằng năm, Chi cục Thuế gửi cho từng hộ khoán Thông báo về việc dự kiến doanh thu, mức thuế khoán theo mẫu số 01/TBTDK-CNKD kèm theo Bảng công khai thông tin hộ khoán theo mẫu số 01/CKTT-CNKD (sau đây gọi là Bảng công khai) ban hành kèm theo Thông tư này, trong đó nêu rõ địa chỉ, thời gian Chi cục Thuế tiếp nhận ý kiến phản hồi (nếu có) của hộ khoán chậm nhất là ngày 31 tháng 12. Thông báo được gửi trực tiếp đến hộ khoán (có ký nhận của người nộp thuế về việc đã nhận thông báo) hoặc gửi Thông báo qua bưu điện theo hình thức gửi bảo đảm. Bảng công khai thông tin dự kiến gửi cho hộ khoán được lập theo địa bàn bao gồm cả cá nhân thuộc diện phải nộp thuế và cá nhân thuộc diện không phải nộp thuế. Với chợ, đường, phố, tổ dân phố có từ hai trăm (200) hộ khoán trở xuống thì Chi cục Thuế in, phát cho từng hộ khoán Bảng công khai của các hộ khoán tại địa bàn. Trường hợp chợ, đường, phố, tổ dân phố có trên 200 hộ khoán thì Chi cục Thuế in, phát cho từng hộ khoán Bảng công khai của không quá 200 hộ khoán tại địa bàn. Riêng đối với chợ có trên 200 hộ khoán thì Chi cục Thuế in, phát cho từng hộ khoán Bảng công khai theo ngành hàng. Trường hợp cơ quan thuế đã thực hiện được việc công khai Bảng công khai trên Cổng thông tin điện tử của cơ quan thuế thì không bắt buộc phải gửi Bảng công khai theo mẫu số 01/CKTT-CNKD kèm theo Thông báo về việc dự kiến doanh thu, mức thuế khoán mẫu số 01/TBTDK-CNKD ban hành kèm theo Thông tư này.

Theo đó, chậm nhất là ngày 20 tháng 12 hằng năm, Chi cục Thuế gửi cho từng hộ khoán Thông báo về việc dự kiến doanh thu, mức thuế khoán.

Thông báo được gửi trực tiếp đến hộ khoán hoặc gửi Thông báo qua bưu điện theo hình thức gửi bảo đảm. Bảng công khai thông tin dự kiến gửi cho hộ khoán được lập theo địa bàn bao gồm cả cá nhân thuộc diện phải nộp thuế và cá nhân thuộc diện không phải nộp thuế.

Thông báo nộp tiền thuế được gửi cho hộ kinh doanh, cá nhân kinh doanh đóng thuế theo hình thức khoán khi nào?

Căn cứ điểm a khoản 8 Điều 13 Thông tư 40/2021/TT-BTC có quy định như sau về thời hạn gửi thông báo nộp tiền thuế hộ kinh doanh, cá nhân kinh doanh như sau:

- Cơ quan thuế gửi Thông báo nộp tiền cùng với Bảng công khai tới hộ khoán chậm nhất là ngày 20 tháng 01 hằng năm. Thông báo được gửi trực tiếp đến hộ khoán (có ký nhận của người nộp thuế về việc đã nhận thông báo) hoặc gửi Thông báo qua bưu điện theo hình thức gửi bảo đảm.

- Trường hợp cơ quan thuế ban hành Thông báo điều chỉnh mức thuế khoán theo thông báo của hộ khoán thì thời hạn ban hành thông báo chậm nhất là ngày 20 của tháng tiếp theo tháng có thay đổi tiền thuế.

- Trường hợp hộ khoán mới ra kinh doanh thì cơ quan thuế gửi Thông báo nộp tiền cho hộ khoán chậm nhất là ngày 20 của tháng tiếp theo tháng có phát sinh tiền thuế phải nộp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mã số thông tin của công trình xây dựng trên Cơ sở dữ liệu quốc gia về hoạt động xây dựng được khởi tạo khi nào?

- Thị trường liên quan được xác định trên cơ sở nào? Nguyên tắc xác định thị phần của doanh nghiệp trên thị trường liên quan?

- Quyết định 08/2024 về Hệ thống chuẩn mực kiểm toán nhà nước thế nào? Toàn văn Quyết định 08/2024/QĐ-KTNN?

- Sĩ quan sử dụng máy tính quân sự để kết nối vào mạng Internet làm lộ lọt thông tin thì xử lý như thế nào?

- Chế độ báo cáo của đơn vị cung cấp dịch vụ Online Banking từ 1 1 2025 theo Thông tư 50 2024?