Thủ tục hành chính đối với nguồn thu từ chuyển nhượng vốn nhà nước tại doanh nghiệp nộp vào ngân sách Nhà nước?

- Trình tự thực hiện thủ tục hành chính khai nộp NSNN đối với nguồn thu từ chuyển nhượng vốn nhà nước như thế nào?

- Tờ khai số thu từ chuyển nhượng vốn nhà nước, thu từ chuyển nhượng quyền mua cổ phần và thu từ chuyển nhượng quyền góp vốn nhà nước tại doanh nghiệp được quy định như thế nào?

- Xác định số tiền thu từ cổ phần tại thời điểm đơn vị sự nghiệp công lập chính thức chuyển thành công ty cổ phần như thế nào?

Trình tự thực hiện thủ tục hành chính khai nộp NSNN đối với nguồn thu từ chuyển nhượng vốn nhà nước như thế nào?

Theo hướng dẫn thủ tục hành chính ban hành kèm theo Quyết định 149/QĐ-BTC năm 2023 như sau:

- Thu từ chuyển nhượng vốn nhà nước đầu tư tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên, thu từ chuyển nhượng quyền mua cổ phần phát hành thêm đối với phần vốn nhà nước và quyền góp vốn nhà nước tại doanh nghiệp:

+ Thu từ chuyển nhượng vốn nhà nước đầu tư tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên:

Trong thời hạn mười lăm (15) ngày kể từ ngày công bố kết quả cuộc đấu giá công khai/chào bán cạnh tranh hoặc ký hợp đồng chuyển nhượng vốn (đối với phương thức thỏa thuận), cơ quan đại diện chủ sở hữu (hoặc đơn vị được ủy quyền) chịu trách nhiệm khai, nộp tiền thu từ chuyển nhượng vốn nhà nước.

Trong thời hạn mười (10) ngày làm việc kể từ ngày thực hiện giao dịch chuyển nhượng vốn tại các doanh nghiệp đã đăng ký giao dịch, niêm yết trên Sở giao dịch chứng khoán, cơ quan đại diện chủ sở hữu (hoặc đơn vị được ủy quyền) chịu trách nhiệm khai, nộp tiền thu từ chuyển nhượng vốn nhà nước.

Trong thời hạn mười (10) ngày làm việc kể từ ngày nhận được tiền của Tổ chức quản lý sổ lệnh, cơ quan đại diện chủ sở hữu (hoặc đơn vị được ủy quyền) chịu trách nhiệm khai, nộp tiền thu từ chuyển nhượng vốn.

Trường hợp sau khi phê duyệt quyết toán tiền thu từ chuyển nhượng vốn phát sinh tăng thêm số phải nộp ngân sách nhà nước thì trong thời hạn mười (10) ngày làm việc kể từ ngày có quyết định phê duyệt quyết toán tiền thu từ chuyển nhượng vốn, cơ quan đại diện chủ sở hữu có trách nhiệm khai, nộp khoản chênh lệch tăng thêm so với số đã nộp.

+ Thu chuyển nhượng quyền mua cổ phần phát hành thêm đối với phần vốn nhà nước và quyền góp vốn nhà nước tại doanh nghiệp:

Trong mười (10) ngày làm việc kể từ ngày hết hạn nộp tiền của nhà đầu tư, cơ quan đại diện chủ sở hữu (hoặc đơn vị được ủy quyền) chịu trách nhiệm khai, nộp tiền thu từ chuyển nhượng quyền mua cổ phần phát hành thêm đối với phần vốn nhà nước và quyền góp vốn nhà nước tại doanh nghiệp.

Trong thời hạn mười (10) ngày làm việc kể từ ngày có quyết định phê duyệt quyết toán đối với tiền thu từ chuyển nhượng quyền mua cổ phần phát hành thêm đối với phần vốn nhà nước và quyền góp vốn nhà nước tại doanh nghiệp, cơ quan đại diện chủ sở hữu (hoặc đơn vị được ủy quyền) có trách nhiệm khai, nộp khoản chênh lệch tăng thêm so với số đã nộp (nếu có).

+ Thu từ chuyển nhượng vốn nhà nước đầu tư tại các doanh nghiệp được Thủ tướng Chính phủ giao SCIC thực hiện chuyển nhượng vốn để nộp vào ngân sách nhà nước:

Trong thời hạn mười (10) ngày làm việc kể từ ngày hết hạn nộp tiền của nhà đầu tư, Tổng công ty Đầu tư và Kinh doanh vốn nhà nước có trách nhiệm khai, nộp ngân sách nhà nước số tiền thu từ chuyển nhượng vốn nhà nước do SCIC thực hiện.

Thủ tục hành chính đối với nguồn thu từ chuyển nhượng vốn nhà nước tại doanh nghiệp nộp vào ngân sách Nhà nước?

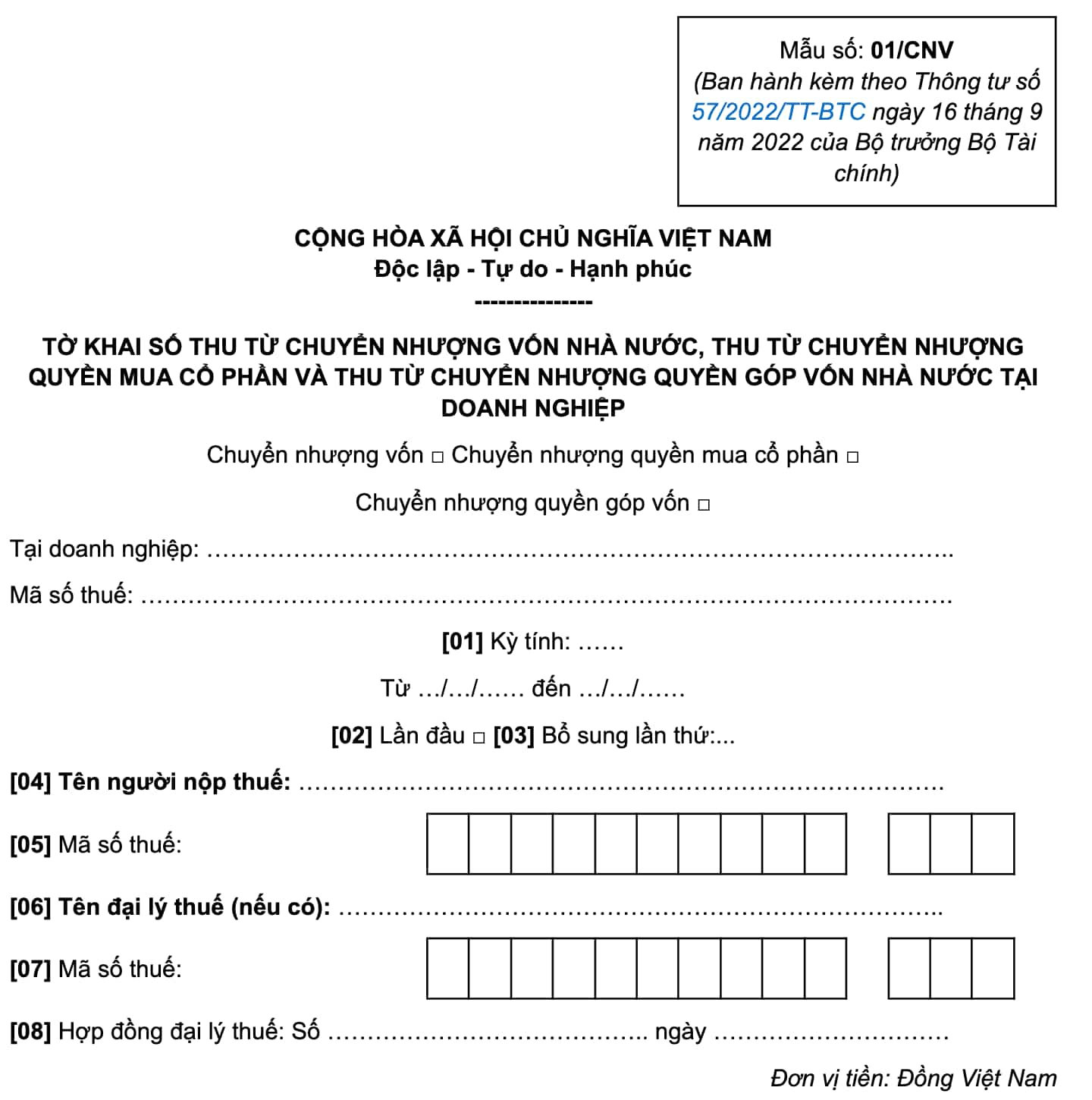

Tờ khai số thu từ chuyển nhượng vốn nhà nước, thu từ chuyển nhượng quyền mua cổ phần và thu từ chuyển nhượng quyền góp vốn nhà nước tại doanh nghiệp được quy định như thế nào?

Tờ khai nguồn thu từ chuyển nhượng vốn nhà nước đầu tư tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên, thu từ chuyển nhượng quyền mua cổ phần phát hành thêm đối với phần vốn nhà nước và quyền góp vốn nhà nước tại doanh nghiệp theo Mẫu số 01/CNV ban hành kèm theo Thông tư 57/2022/TT-BTC, như sau:

Tải tờ khai theo mẫu số 01/CNV tại đây: tải

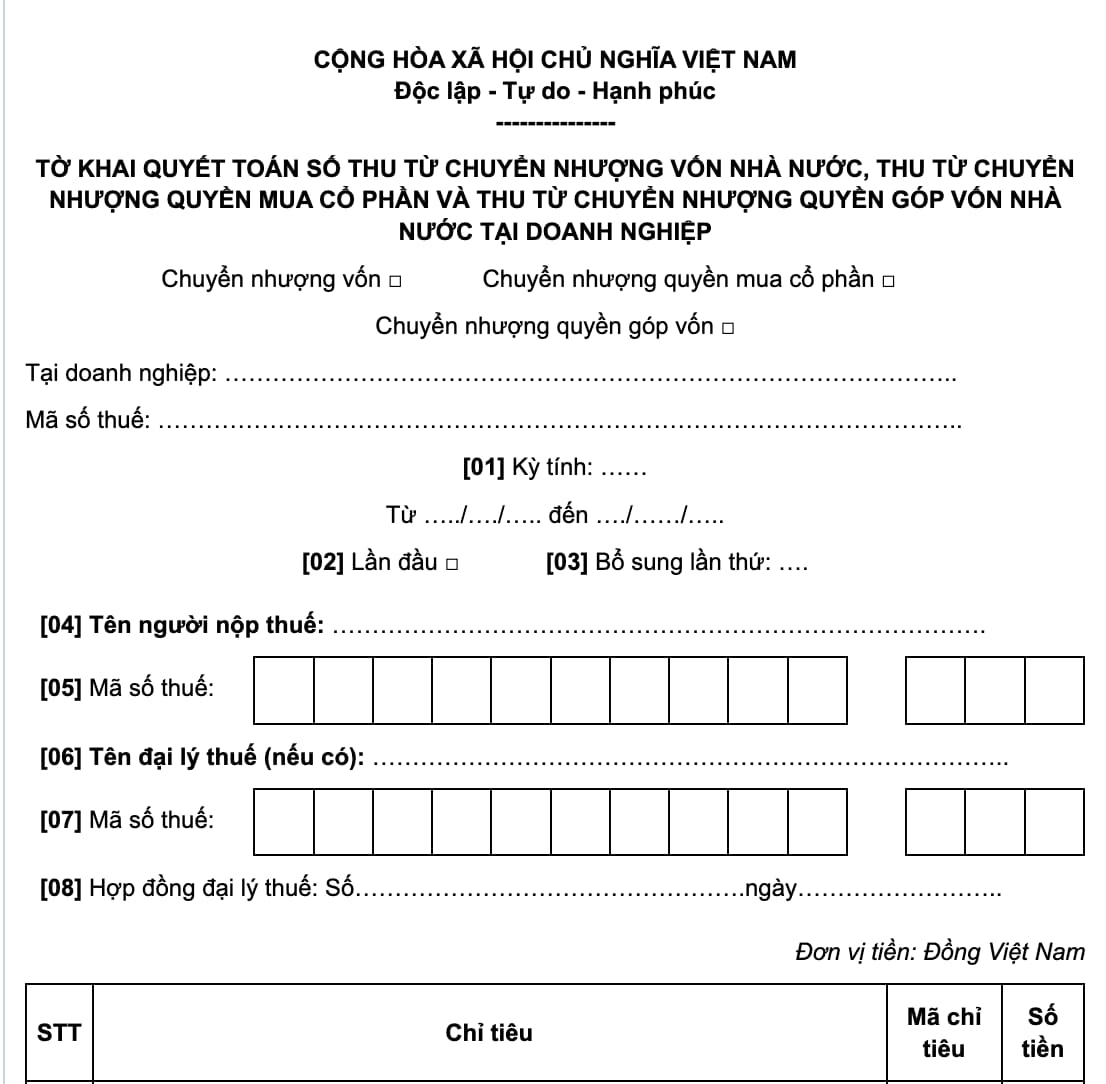

Tờ khai quyết toán số thu từ chuyển nhượng vốn nhà nước, thu chuyển nhượng quyền mua cổ phần và thu từ chuyển nhượng quyền góp vốn nhà nước tại doanh nghiệp - Mẫu số 02/QT-CNV kèm theo Thông tư 57/2022/TT-BTC, như sau:

Tải tờ khai theo mẫu số 02/CNV tại đây: tải

Xác định số tiền thu từ cổ phần tại thời điểm đơn vị sự nghiệp công lập chính thức chuyển thành công ty cổ phần như thế nào?

Căn cứ tại khoản 2 Điều 34 Nghị định 150/2020/NĐ-CP quy định nội dung này như sau:

(1) Trong thời hạn 90 ngày kể từ thời điểm được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu, căn cứ báo cáo tình hình tài chính theo khuôn mẫu doanh nghiệp tại thời điểm đăng ký doanh nghiệp cổ phần lần đầu và hướng dẫn xử lý tài chính tại thời điểm doanh nghiệp chính thức chuyển thành công ty cổ phần theo quy định tại Điều 19 Nghị định 150/2020/NĐ-CP, doanh nghiệp có trách nhiệm tự xác định khoản phải nộp theo quy định của pháp luật về thu, sử dụng nguồn thu từ cổ phần hóa doanh nghiệp nhà nước và chuyển đổi đơn vị sự nghiệp công lập. Trong đó các khoản được để lại doanh nghiệp gồm:

- Giá trị tương ứng với số cổ phần phát hành thêm tính theo mệnh giá;

- Phần thặng dư vốn của số cổ phần phát hành thêm được sử dụng để thanh toán chi phí chuyển đổi và giải quyết chính sách đối với lao động dôi dư (nếu thiếu thì được xử lý theo quy định tại điểm d khoản này); số tiền còn lại (nếu có) để lại cho công ty cổ phần theo tỷ lệ tương ứng với cổ phần phát hành thêm trong cơ cấu vốn điều lệ, trong đó:

Phần thặng dư của số cổ phần phát hành thêm = Số lượng cổ phần phát hành thêm x Giá trúng đấu giá - Giá khởi điểm

(2) Trong phạm vi 05 ngày làm việc kể từ ngày có quyết định của cơ quan có thẩm quyền về các nội dung Quy định tại khoản 4 Điều 19 Nghị định này, đơn vị sự nghiệp công lập chuyển đổi có trách nhiệm nộp tiếp khoản chênh lệch tăng thêm so với số đã nộp xác định tại điểm a khoản 2 Điều này theo quy định của pháp luật về thu, sử dụng nguồn thu từ cổ phần hóa doanh nghiệp nhà nước và chuyển đổi đơn vị sự nghiệp công lập;

(3) Trường hợp số tiền phải nộp về theo quyết toán của bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, UBND cấp tỉnh, Đại học Quốc gia Hà Nội, Đại học Quốc gia thành phố Hồ Chí Minh thấp hơn số đơn vị tự xác định và đã nộp theo quy định tại điểm a khoản 2 Điều này thì đơn vị thực hiện thủ tục yêu cầu hoàn trả số tiền nộp thừa theo quy định của pháp luật về thu, sử dụng nguồn thu từ cổ phần hóa doanh nghiệp nhà nước và chuyển đổi đơn vị sự nghiệp công lập;

(4) Trường hợp số tiền được thu từ bán cổ phần ưu đãi cho người lao động, tổ chức công đoàn, nhà đầu tư chiến lược và các nhà đầu tư khác theo kết quả bán đấu giá cổ phần không đảm bảo đủ bù đắp được các chi phí liên quan (gồm chi phí chuyển đổi, chi phí hỗ trợ lao động dôi dư, chi phí ưu đãi cho người lao động) theo quyết toán được cấp có thẩm quyền phê duyệt thì bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, UBND cấp tỉnh, Đại học Quốc gia Hà Nội, Đại học Quốc gia thành phố Hồ Chí Minh xem xét, quyết định thông qua Đại hội đồng cổ đông để điều chỉnh giảm vốn nhà nước góp trong công ty cổ phần (nếu công ty cổ phần còn vốn nhà nước), vốn điều lệ và cơ cấu vốn điều lệ của công ty cổ phần cho phù hợp với thực tế.

Trường hợp sau khi điều chỉnh không còn vốn nhà nước thì doanh nghiệp báo cáo bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, UBND cấp tỉnh, Đại học Quốc gia Hà Nội, Đại học Quốc gia thành phố Hồ Chí Minh để yêu cầu hoàn trả doanh nghiệp phần còn thiếu theo quy định của pháp luật về thu, sử dụng nguồn thu từ cổ phần hóa doanh nghiệp nhà nước và chuyển đổi đơn vị sự nghiệp công lập;

(5) Trường hợp thực hiện chuyển đổi đơn vị sự nghiệp công lập theo hình thức kết hợp bán một phần vốn nhà nước hiện có tại đơn vị sự nghiệp công lập hoặc vừa kết hợp bán bớt một phần vốn nhà nước vừa phát hành thêm cổ phiếu để tăng vốn điều lệ mà số cổ phần chào bán không được bán hết thì xử lý như sau:

Số cổ phần bán được là số cổ phần phát hành thêm theo phương án chuyển đổi đã được cơ quan có thẩm quyền phê duyệt. Trường hợp tổng số cổ phần bán được lớn hơn số cổ phần phát hành thêm thì phần chênh lệch tăng được xác định là cổ phần hán phần vốn nhà nước.

Số tiền thu từ chuyển đổi đơn vị sự nghiệp công lập được xác định và thực hiện theo quy định tại điểm a khoản 2 Điều 34 Nghị định 150/2020/NĐ-CP.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu số 01B Báo cáo thẩm định kế hoạch tổng thể lựa chọn nhà thầu Thông tư 22/2024 mới áp dụng từ 2025 ra sao?

- Mẫu Kế hoạch thành lập công ty tư nhân mới nhất? Tải mẫu? Hồ sơ, thủ tục thành lập công ty tư nhân?

- Mẫu Tờ trình đề nghị phê duyệt kết quả lựa chọn nhà thầu qua mạng Phụ lục 5A Thông tư 22/2024 ra sao?

- Những bài phát biểu khai trương công ty, cửa hàng hay ngắn gọn? Bài phát biểu khai trương của lãnh đạo?

- Văn khấn cúng Ngọc Hoàng mùng 9 Tết 2025, cúng vía Trời? Cúng mùng 9 tháng giêng là cúng gì? Mùng 9 Tết 2025 là ngày mấy dương lịch?