Tiếp tục thông qua lần 2 dự án Nghị quyết về mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn năm 2022?

Tiếp tục thông qua lần 2 dự án Nghị quyết về mức thuế bảo vệ môi trường đối với xăng dầu, mỡ nhờn?

Theo Nghị quyết 82/NQ-CP năm 2022 quy định về mức thuế bảo vệ môi trường đối với xăng dầu, mỡ nhờn như sau:

- Thông qua để trình Ủy ban Thường vụ Quốc hội dự án Nghị quyết của Ủy ban Thường vụ Quốc hội về mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn theo đề nghị của Bộ Tài chính tại văn bản nêu trên. Bộ Tài chính chịu trách nhiệm về nội dung, số liệu báo cáo.

- Giao Bộ trưởng Bộ Tư pháp, thừa ủy quyền Thủ tướng Chính phủ, thay mặt Chính phủ ký Tờ trình báo cáo Ủy ban Thường vụ Quốc hội trong ngày 04 tháng 7 năm 2022 cho phép bổ sung dự án Nghị quyết vào Chương trình xây dựng Luật, pháp lệnh năm 2022, trình Ủy ban Thường vụ Quốc hội theo quy trình một phiên họp, soạn thảo theo trình tự, thủ tục rút gọn. Bộ Tài chính khẩn trương gửi hồ sơ, tài liệu liên quan cho Bộ Tư pháp theo quy định.

- Giao Bộ trưởng Bộ Tài chính, thừa ủy quyền Thủ tướng Chính phủ, thay mặt Chính phủ ký Tờ trình báo cáo Ủy ban Thường vụ Quốc hội trong ngày 04 tháng 7 năm 2022 về dự án Nghị quyết nêu trên để cho ý kiến và thông qua theo quy trình một phiên họp, soạn thảo theo trình tự, thủ tục rút gọn theo quy định.

Tiếp tục thông qua lần 2 dự án Nghị quyết về mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn năm 2022? (Hình từ internet)

Thông qua dự án Nghị quyết về mức thuế bảo vệ môi trường đối với xăng dầu, mỡ nhờn lần đầu tiên khi nào?

Theo Nghị quyết 31/NQ-CP năm 2022 thông qua Dự án Nghị quyết về mức thuế bảo vệ môi trường đối với xăng dầu, mỡ nhờn đến hết ngày 31 tháng 12 năm 2022 do Chính phủ ban hành như sau:

"Điều 1.

1. Thông qua để trình Ủy ban Thường vụ Quốc hội dự án Nghị quyết của Ủy ban Thường vụ Quốc hội về mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn đến hết ngày 31 tháng 12 năm 2022 theo đề nghị của Bộ Tài chính tại văn bản nêu trên. Bộ Tài chính, Bộ Công Thương chịu trách nhiệm về nội dung, số liệu báo cáo.

2. Giao Bộ trưởng Bộ Tư pháp, thừa ủy quyền Thủ tướng Chính phủ, thay mặt Chính phủ ký Tờ trình báo cáo Ủy ban Thường vụ Quốc hội trong ngày 14 tháng 3 năm 2022 cho phép bổ sung dự án Nghị quyết vào Chương trình xây dựng Luật, pháp lệnh năm 2022, trình Ủy ban Thường vụ Quốc hội theo quy trình một phiên họp, soạn thảo theo trình tự, thủ tục rút gọn. Bộ Tài chính khẩn trương gửi hồ sơ, tài liệu liên quan cho Bộ Tư pháp theo quy định.

3. Giao Bộ trưởng Bộ Tài chính, thừa ủy quyền Thủ tướng Chính phủ, thay mặt Chính phủ ký Tờ trình báo cáo Ủy ban Thường vụ Quốc hội trong ngày 14 tháng 3 năm 2022 về dự án Nghị quyết nêu trên để cho ý kiến và thông qua theo quy trình một phiên họp, soạn thảo theo trình tự, thủ tục rút gọn theo quy định."

Mức thuế bảo vệ môi trường đối với xăng dầu, mỡ nhờn được quy định như thế nào?

Theo Nghị quyết 18/2022/UBTVQH15 về mức thuế bảo vệ môi trường đối với xăng dầu, mỡ nhờn do Ủy ban Thường vụ Quốc hội ban hành

- Giảm mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn

+ Giảm 50% mức thuế bảo vệ môi trường đối với xăng (trừ etanol), dầu diesel, dầu mazut, dầu nhờn, mỡ nhờn từ ngày 01 tháng 4 năm 2022 đến hết ngày 31 tháng 12 năm 2022; giảm 70% mức thuế bảo vệ môi trường đối với dầu hỏa từ ngày 01 tháng 4 năm 2022 đến hết ngày 31 tháng 12 năm 2022. Mức thuế cụ thể được quy định tại khoản 1 Điều 2 của Nghị quyết này.

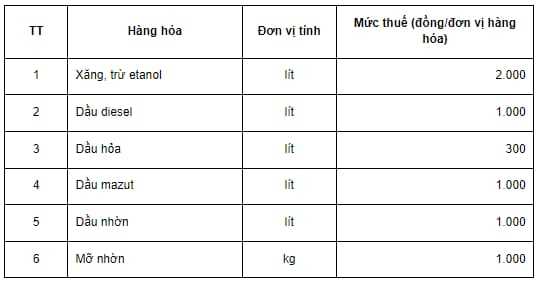

- Mức thuế bảo vệ môi trường đối với xăng dầu, mỡ nhờn

+ Mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn, trừ nhiên liệu bay quy định tại khoản 2 Điều này, từ ngày 01 tháng 4 năm 2022 đến hết ngày 31 tháng 12 năm 2022 được quy định như sau:

+ Mức thuế bảo vệ môi trường đối với nhiên liệu bay thực hiện theo quy định tại Nghị quyết số 13/2021/UBTVQH15 ngày 31 tháng 12 năm 2021 của Ủy ban Thường vụ Quốc hội.

+ Mức thuế bảo vệ môi trường đối với xăng dầu, mỡ nhờn từ ngày 01 tháng 01 năm 2023 thực hiện theo quy định tại Mục I khoản 1 Điều 1 Nghị quyết 579/2018/UBTVQH14 ngày 26 tháng 9 năm 2018 của Ủy ban Thương vụ Quốc hội về Biểu thuế bảo vệ môi trường.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Vắc xin cúm A là gì? Hướng dẫn phòng lây nhiễm bệnh cúm? Trẻ bao nhiêu tuổi nên tiêm phòng vắc xin cúm?

- Tạo lập web sex đăng tải phim 18+, làm diễn đàn thảo luận nội dung đồi trụy để quảng cáo mua bán dâm bị phạt mấy năm tù?

- Giấy phép lái xe là gì? Giấy phép lái xe có bao nhiêu loại? Khi nào giấy phép lái xe hết hiệu lực?

- Có bị mất phần trăm số tiền trúng đấu giá đã nộp khi bị hủy kết quả đấu giá biển số xe không? Trường hợp nào bị hủy kết quả đấu giá?

- Công việc quản lý vận hành nhà chung cư? Đơn vị quản lý vận hành nhà chung cư cần đáp ứng điều kiện nào?