Tổng cục Thuế hướng dẫn áp dụng mức phạt tiền vi phạm hành chính có tình tiết tăng nặng, giảm nhẹ như thế nào?

Tổng cục Thuế hướng dẫn áp dụng mức phạt tiền vi phạm hành chính có tình tiết tăng nặng, giảm nhẹ như thế nào?

Việc áp dụng mức phạt tiền vi phạm hành chính về thuế, hóa đơn quy định tại khoản 1 Điều 9 Nghị định 118/2021/NĐ-CP, cụ thể như sau:

Áp dụng hình thức phạt tiền; tước quyền sử dụng giấy phép, chứng chỉ hành nghề có thời hạn; đình chỉ hoạt động có thời hạn; tịch thu tang vật, phương tiện vi phạm hành chính và áp dụng biện pháp khắc phục hậu quả

1. Việc xác định mức phạt tiền đối với một hành vi vi phạm hành chính cụ thể trong trường hợp có nhiều tình tiết tăng nặng, giảm nhẹ được áp dụng theo nguyên tắc sau đây:

a) Khi xác định mức phạt tiền đối với tổ chức, cá nhân vi phạm vừa có tình tiết tăng nặng, vừa có tình tiết giảm nhẹ, thì được giảm trừ tình tiết tăng nặng theo nguyên tắc một tình tiết giảm nhẹ được giảm trừ một tình tiết tăng nặng;

b) Mức phạt tiền cụ thể đối với một hành vi vi phạm hành chính là mức trung bình của khung phạt tiền được quy định đối với hành vi đó. Trong trường hợp có từ 02 tình tiết giảm nhẹ trở lên, thì áp dụng mức tối thiểu của khung tiền phạt; nếu có từ 02 tình tiết tăng nặng trở lên, thì áp dụng mức tối đa của khung tiền phạt.

Theo đó, việc xác định mức phạt tiền đối với một hành vi vi phạm hành chính cụ thể trong trường hợp có nhiều tình tiết tăng nặng, giảm nhẹ được áp dụng theo nguyên tắc:

- Vừa có tình tiết tăng nặng, vừa có tình tiết giảm nhẹ, thì được giảm trừ tình tiết tăng nặng theo nguyên tắc một tình tiết giảm nhẹ được giảm trừ một tình tiết tăng nặng;

- 02 tình tiết giảm nhẹ trở lên, thì áp dụng mức tối thiểu của khung tiền phạt

- 02 tình tiết tăng nặng trở lên, thì áp dụng mức tối đa của khung tiền phạt.

Cụ thể, Tổng cục Thuế vừa ban hành Công văn 4485/TCT-PC năm 2022 về việc xử phạt vi phạm hành chính về thuế, hóa đơn như sau:

- Áp dụng mức tối thiểu của khung tiền phạt đối với trường hợp có từ 02 tình tiết giảm nhẹ trở lên; áp dụng mức tối đa của khung tiền phạt đối với trường hợp có từ 02 tình tiết tăng nặng trở lên theo quy định tại điểm b khoản 1 Điều 9 Nghị định số 118/2021/NĐ-CP.

- Các tình tiết tăng nặng, giảm nhẹ đã sử dụng để xác định khung tiền phạt thì không được sử dụng khi xác định số tiền phạt cụ thể.

- Mức phạt tiền cụ thể đối với một hành vi vi phạm hành chính là mức trung bình của khung phạt tiền

Tổng cục Thuế hướng dẫn áp dụng mức phạt tiền vi phạm hành chính có tình tiết tăng nặng, giảm nhẹ như thế nào?

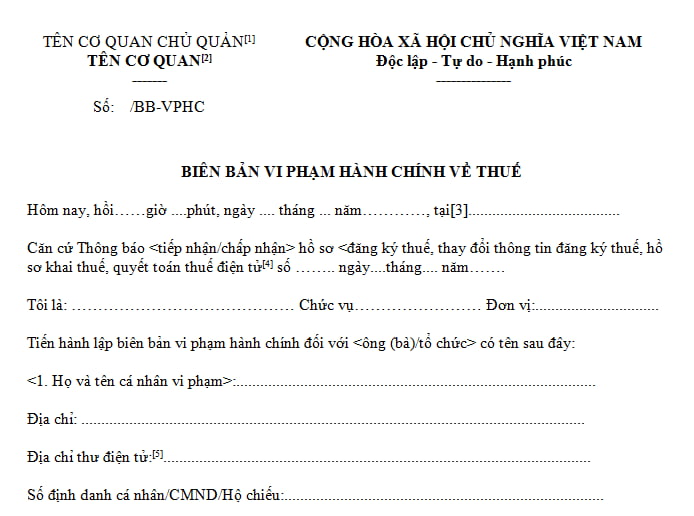

Mẫu biên bản vi phạm hành chính về thuế, hóa đơn bằng phương thức điện tử được quy định như thế nào?

Theo quy định tại điểm b khoản 2 Điều 36 Nghị định 125/2020/NĐ-CP ghi nhận trường hợp vi phạm về thuế, hóa đơn, Cơ quan thuế có trách nhiệm lập và gửi cho người nộp thuế biên bản vi phạm hành chính điện tử, cụ thể như sau:

Lập biên bản vi phạm hành chính về thuế, hóa đơn

...

2. Lập biên bản vi phạm hành chính

...

b) Lập biên bản vi phạm hành chính điện tử

Trường hợp người nộp thuế chậm nộp hồ sơ đăng ký thuế, chậm thay đổi thông tin đăng ký thuế, chậm nộp hồ sơ khai thuế, hồ sơ khai quyết toán thuế bằng phương thức điện tử thì chậm nhất một ngày làm việc kể từ ngày cơ quan thuế gửi thông báo tiếp nhận hồ sơ đăng ký thuế, hồ sơ thay đổi thông tin đăng ký thuế điện tử hoặc thông báo chấp nhận hồ sơ khai thuế, quyết toán thuế điện tử, cơ quan thuế lập và gửi 01 biên bản vi phạm hành chính điện tử cho người nộp thuế qua Cổng thông tin điện tử của Tổng cục Thuế, kể cả trường hợp người nộp thuế nộp nhiều hồ sơ thuế.

Biên bản vi phạm hành chính điện tử được lập và gửi đáp ứng yêu cầu về giao dịch điện tử trong lĩnh vực thuế là cơ sở để cơ quan thuế ban hành quyết định xử phạt vi phạm hành chính.

Biên bản vi phạm hành chính điện tử phải ghi rõ ngày, tháng, năm, địa điểm lập biên bản; họ, tên, chức vụ người lập biên bản; chữ ký số của người lập biên bản; họ, tên, địa chỉ, mã số thuế, số chứng minh nhân dân hoặc số thẻ căn cước của người vi phạm hoặc tên, địa chỉ, mã số thuế của tổ chức vi phạm; giờ, ngày, tháng, năm thực hiện vi phạm; hành vi vi phạm hành chính; quyền và thời hạn giải trình về vi phạm hành chính của người vi phạm; cơ quan tiếp nhận giải trình. Biên bản vi phạm hành chính điện tử không bắt buộc phải có chữ ký của tổ chức, cá nhân vi phạm.

Cơ quan thuế có trách nhiệm xây dựng hệ thống công nghệ thông tin đáp ứng việc lập và gửi biên bản vi phạm hành chính điện tử. Khi hệ thống công nghệ thông tin đáp ứng điều kiện lập, gửi biên bản vi phạm hành chính điện tử đối với các hành vi vi phạm về thủ tục thuế, hóa đơn khác, Bộ trưởng Bộ Tài chính quy định việc lập và gửi biên bản vi phạm hành chính điện tử.

Ngoài ra, tại Mục 6 Công văn 4485/TCT-PC năm 2022 do Tổng cục Thuế ban hành hướng dẫn như sau:

...

6. Sử dụng mẫu số 01A/BB ban hành kèm theo Nghị định số 125/2020/NĐ-CP để lập biên bản vi phạm hành chính về thuế bằng phương thức điện tử.

Theo đó, biên bản vi phạm hành chính điện tử được quy định như sau:

Tải về mẫu số 01A/BB ban hành kèm theo Nghị định 125/2020/NĐ-CP tại đây.

Đồng thời, Mục 5 Công văn 4485/TCT-PC năm 2022 cũng đề nghị lưu ý một số nội dung khi sử dụng mẫu biên bản vi phạm hành chính về thuế và hóa đơn như sau:

- Về mã số thuế: bổ sung thông tin mã số thuế vào phần thông tin tổ chức/cá nhân vi phạm.

- Về biện pháp khắc phục hậu quả tại điểm 6.c Điều 1 mẫu quyết định số 02: đề nghị tham khảo điểm 6.c mẫu số 01/QĐ ban hành kèm theo Nghị định số 125/2020/NĐ-CP để đảm bảo thể hiện đầy đủ nội dung biện pháp khắc phục hậu quả theo từng sắc thuế, nội dung kinh tế (tiểu mục), địa bàn hạch toán thu NSNN, cơ quan thuế quản lý khoản thu, số tiền thuế truy thu...

Thế nào là vi phạm hành chính về thuế và hóa đơn?

Theo khoản 1 và khoản 2 Điều 2 Nghị định 125/2020/NĐ-CP thì vi phạm hành chính về thuế và hóa đơn như sau:

- Vi phạm hành chính về thuế là hành vi có lỗi do tổ chức, cá nhân thực hiện vi phạm quy định của pháp luật về quản lý thuế, pháp luật về thuế và các khoản thu khác mà không phải là tội phạm và theo quy định của pháp luật phải bị xử phạt vi phạm hành chính.

Trong đó, các khoản thu khác bao gồm:

+ Tiền sử dụng đất;

+ Tiền thuê đất, thuê mặt nước;

+ Tiền cấp quyền khai thác khoáng sản;

+ Tiền cấp quyền khai thác tài nguyên nước;

+ Lợi nhuận sau thuế còn lại sau khi trích lập các quỹ của doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ;

+ Cổ tức, lợi nhuận được chia cho phần vốn nhà nước đầu tư tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên.

- Vi phạm hành chính về hóa đơn là hành vi có lỗi do tổ chức, cá nhân thực hiện vi phạm quy định của pháp luật về hóa đơn mà không phải là tội phạm và theo quy định của pháp luật phải bị xử phạt vi phạm hành chính.

.png)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tổng hợp Thông tư hướng dẫn Nghị định 178/2024/NĐ-CP? Chế độ, chính sách tại Nghị định 178/2024/NĐ-CP ra sao?

- 06 hành vi bị nghiêm cấm trong hoạt động đường bộ mới nhất? Hoạt động bảo vệ kết cấu hạ tầng đường bộ?

- Quy định tốc độ xe ô tô mới nhất 2025? Xe ô tô được phép chạy bao nhiêu km/h? Ô tô chạy quá tốc độ 5-10km phạt nguội bao nhiêu theo Nghị định 168?

- Mẫu biên bản họp Hội đồng thành viên về việc thành lập chi nhánh mới nhất? Hồ sơ đăng ký hoạt động của chi nhánh?

- Năm 2025, không phải là Cảnh sát giao thông thì có được điều khiển giao thông không? Quy định về báo hiệu đường bộ?