Từ ngày 11/7/2022, giảm thuế bảo vệ môi trường đối với xăng dầu xuống còn 1.000 đồng trên/lít?

Mức thuế bảo vệ môi trường đối với xăng dầu theo quy định mới như thế nào?

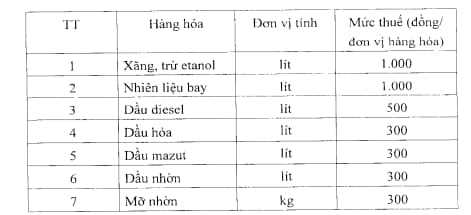

Theo Công điện 12-CĐ/TCT năm 2022 thực hiện áp dụng thuế bảo vệ môi trường như sau:

Ngày 06/07/2022, Ủy ban Thường vụ Quốc hội đã ban hành Nghị quyết số 20/2022/UBTVQH15 quy định về mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn. Theo quy định tại Nghị quyết số 20/2022/UBTVQH15 thì:

- Mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn từ ngày Nghị quyết này có hiệu lực thi hành đến hết ngày 31 tháng 12 năm 2022 được quy định như sau:

Thuế bảo vệ môi trường đối với xăng dầu giảm từ 4.000 đồng xuống còn 1.000 đồng trên 1 lit từ ngày 11/7/2022? (Hình từ internet)

Mức thuế bảo vệ môi trường đối với xăng dầu theo quy định mới được áp dụng từ ngày bao nhiêu?

Theo Công điện 12-CĐ/TCT năm 2022 thực hiện áp dụng thuế bảo vệ môi trường như sau:

- Mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn từ ngày 01 tháng 01 năm 2023 được thực hiện theo quy định tại Mục I khoản 1 Điều 1 của Nghị quyết số 579/2018/UBTVQH14 ngày 26 tháng 9 năm 2018 của Ủy ban Thường vụ Quốc hội về Biểu thuế bảo vệ môi trường.

- Không áp dụng mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn quy định tại Mục 1 khoản 1 Điều 1 của Nghị quyết số 579/2018/UBTVQH14 ngày 26 tháng 9 năm 2018 của Ủy ban Thường vụ Quốc hội từ ngày Nghị quyết này có hiệu lực thi hành đến hết ngày 31 tháng 12 năm 2022.

Tổng cục Thuế yêu cầu Cục Thuế chủ động tuyên truyền, phổ biến và hướng dẫn cho người nộp thuế trên địa bàn, đồng thời chỉ đạo các Chi cục Thuế trên địa bàn tỉnh, thành phố kịp thời triển khai thực hiện áp dụng mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn theo quy định tại Nghị quyết số 20/2022/UBTVQH15 nêu trên.

Mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn quy định Nghị quyết số 579/2018/UBTVQH14 như thế nào?

Theo khoản 1 Điều 1 của Nghị quyết số 579/2018/UBTVQH14 như sau:

TT | Hàng hóa | Đơn vị tính | Mức thuế (đồng/đơn vị hàng hóa) |

I | Xăng, dầu, mỡ nhờn | ||

1 | Xăng, trừ etanol | lít | 4.000 |

2 | Nhiên liệu bay | lít | 3.000 |

3 | Dầu diesel | lít | 2.000 |

4 | Dầu hỏa | lít | 1.000 |

5 | Dầu mazut | lít | 2.000 |

6 | Dầu nhờn | lít | 2.000 |

7 | Mỡ nhờn | kg | 2.000 |

II | Than đá | ||

1 | Than nâu | tấn | 15.000 |

2 | Than an - tra - xít (antraxit) | tấn | 30.000 |

3 | Than mỡ | tấn | 15.000 |

4 | Than đá khác | tấn | 15.000 |

III | Dung dịch Hydro-chloro-fluoro-carbon (HCFC), bao gồm cả dung dịch HCFC có trong hỗn hợp chứa dung dịch HCFC | kg | 5.000 |

IV | Túi ni lông thuộc diện chịu thuế | kg | 50.000 |

V | Thuốc diệt cỏ thuộc loại hạn chế sử dụng | kg | 500 |

VI | Thuốc trừ mối thuộc loại hạn chế sử dụng | kg | 1.000 |

VII | Thuốc bảo quản lâm sản thuộc loại hạn chế sử dụng | kg | 1.000 |

VIII | Thuốc khử trùng kho thuộc loại hạn chế sử dụng | kg | 1.000 |

Như vậy, Công điện 12-CĐ/TCT năm 2022 áp dụng giảm thuế bảo vệ môi trường đối với xăng dầu giảm xuống còn 1.000 đồng trên 1 lit.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thành viên Hội đồng thành viên của tổ chức tín dụng là công ty tnhh hai thành viên trở lên có nhiệm kỳ tối đa là bao nhiêu năm?

- Cộng đồng dân cư được Nhà nước giao rừng tín ngưỡng có được hỗ trợ phát triển kinh tế rừng hay không?

- Tải file mẫu hợp đồng lao động kèm thử việc mới nhất? Ngày có hiệu lực của hợp đồng lao động kèm thử việc?

- Chứng thư điện tử do cơ quan nước ngoài cấp có được sử dụng tại Việt Nam theo quy định hiện nay không?

- Tiêu chí xác định doanh nghiệp công nghệ cao theo quy định mới nhất? Công nghệ cao được ưu tiên đầu tư phát triển phải đáp ứng các điều kiện nào?